今年の「NISA投資」の振り返りと、来年の「NISA投資」を考える!

こんにちは、ごんべ@来年のNISA投資を考える!です。

本来なら年末くらいに書こうと考えていたのですが、今回NISA枠の投資ファンドを変更することにしたので このタイミングで書くことにしました👍

今年(2024年)から新NISAが開始されて、私が考えていたのは下記で

・今後に新規で設定されるファンドが沢山ありそう!

・競合ファンドが出来たことによる信託報酬の引き下げがありそう!

・NISA全体の投資額はどれくらいになるのか?

・投資先「海外、日本」で、投資比率はどれくらいになるのか?

・インデックスとアクティブの投資比率はどれくらいになるのか?

・リセッションで株価が下落するなら、リセッションが来てから投資した方が良いんじゃね?

とりあえず1月から「お試し投資」で新NISAを始めました!

新NISAが開始されてから9カ月経過して、新規ファンドも出揃った感があるのと 信託報酬の引き下げ合戦もそろそろ終了かな🤔

想定していた通り、海外株式(オルカン、S&P500)への投資が多いので、今後もNISA投資は「円安の要因」として考えることが出来そうなのは、ドル建て資産が多い私には安心材料です😓

そして、これも予想通りなのですが新NISA投資で「インデックスファンド」の投資比率がかなり高いこと!

過去データをみればインデックス投資に偏るのは当然の帰結なのよね・・・

超長期なら株価変動は誤差の範囲ですが、私(アラフィフ)のように運用期間が10年程度で出口戦略を考える場合はインデックス投資の弊害が気になります。

以下、新NISAでの投資戦略の振り返りをしてみます!

今年(2024年)のNISA口座

投資戦略として新NISA開始の前後で考えていたことは、

併ブログ↓2023年11月15日の記事ですが「老後の生活費」がどれくらい必要なのか?を検証していました!

「金融所得+年金 ≒ 老後の生活費」と考えると、少し余裕をもって「500万円/年間(税込み)」と決めました!

この時から「ごんべ家(夫婦合算)」として金融所得で約300万円(税込み)が目標になっています!

自分の年齢(アラフィフ)から、今後に投資可能な「金額」と「期間」を逆算して、老後(60歳~)の生活費(税込み500万円)を可能にするアセット・アロケーション&PFを考えることに🧐

******************

併ブログ↓2023年12月24日の時期で、不労所得500万円(金融所得300万円)を得るため「ごんべ家(夫婦合算)」の目標とする資産額はどれくらい必要なのか?

「アセット・アロケーション&PF」はどうしたら良いのか?を具体的な金額を入れて検討しています🤔

↑積立投資枠は全額「オルカン」で良いとして、成長投資枠は「分配金ありの投資信託」の比率を増やす方向でアセット・アロケーションを再考することにしました!

******************

併ブログ↓2024年1月14日の記事で、現状の「アセット・アロケーション&PF」では不労所得500万円に対して「54万円足りない」ことが分かりました😭

↑今後に「分配金あり」のファンドで「VYM・VIG」の保有を増やしていくことを検討することに!

*******************

併ブログ↓2024年2月10日の記事で、SBI証券から「VYM・VIG の投資信託(分配金あり)」が新規販売されることになったので、NISA(成長投資枠)で投資することにしました!

今後は下表の「ファンド&比率」で投資することを決定しました!

↓私のNISA口座

↓妻のNISA口座

*******************

そして先日に「SBI全世界高配当株式ファンド(愛称:スマートベータ)」が新規組成されるリリースがありました。

解説動画↓を見て「シニア層のニーズ合致した良い商品」だと思えたので、来年からのNISA枠で投資するファンドを変更することにしました!

「アクティブファンド、低信託報酬、高配当(分配金あり)」で、新興国への投資が低コストで出来るのが素晴らしい!

*********************

新NISA開始時は「最速MAXでカンスト」を目指していたのですが・・・

早々に最速MAXは止めにして、新規ファンドが出揃うことを待つことにしました😓

(※ 積立投資枠だけはMAX投資(月10万円)を続けています!)

NISA口座の活用方法は二転三転しましたが、今後に予想される「金融所得課税の強化」を考えると

現状は「NISA口座で分配金をなるべく多く受け取る!」という方針になっています👍

※ 何度か書いていますが「分配金なし+定期売却」を選択した方が運用面では有利(課税の先送り分の複利効果)です!

私はNISA枠内で「定期売却した分の買い増し」を考えることが面倒なのと、経済状況によっては売却を躊躇する自分が予想できるので「分配金あり」のファンドを選んでいます!

運用面で有利と言っても、NISA(成長投資枠)の1200万円程度では、課税の先送り分の複利効果はしれています。

( 例:4%運用で、1200万円×4%=48万円 → 48万円×20%=9.6万円、この年間9.6万円が「課税の差」になります。

年間9.6万円の差を4%で複利運用した場合で、運用益は10年間で約22万円(年間換算で2.2万円)くらいかな。)

運用期間が30~40年間あるのなら「分配金なし+定期売却」を選びますが、運用期間10年程度であれば管理が楽な「分配金あり」を選択するのも一考かなと 🤔

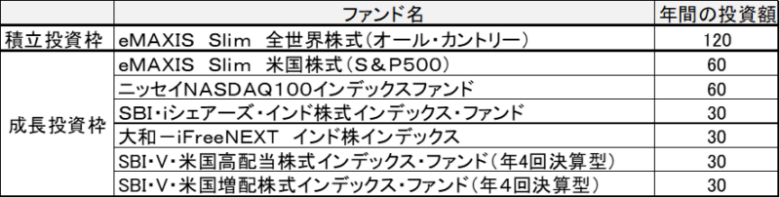

来年(2025年)のNISA口座の計画

来年(2025年)の「ごんべ家」のNISA投資は下表のように計画しています!

※ 夫婦とも上表のファンド比率で投資することにしました!

現状(2024年)のNISA投資からの変更点と理由!

・積立投資枠を「オルカン → S&P500」に変更!

理由:「オルカン → SBI全世界高配当株式ファンド」 に変更するつもりが、SBI全世界高配当株式ファンドが積立投資枠の対象ではない😱

しょうがないので積立投資枠の対象ファンドから選別すると「S&P500」が良いかなと!

(※ 積立投資枠の対象ファンドで「分配金あり+低信託報酬」のファンドが無いのよね😖)

・成長投資枠で「インドファンド」を除外!

理由:NISA枠は分配金ありのファンドを増やす方針なので、無分配のインドファンドは今後 特定口座で積立予定です!

・成長投資枠で「SBI全世界高配当株式ファンド(スマートベータ)」を積立開始!

理由:積立投資枠では「SBI全世界高配当株式ファンド」が対象では無いため、成長投資枠で投資することに👍

アクティブファンドで信託報酬が圧倒的に低い、高配当(予定)でマグ7比率が低い≒下落相場に強そう!

インデックスファンドの資金量が増えすぎた負の面を、アクティブファンドがアウトパフォームする時代になるかも?

(ファンドマネージャーの実力によりますが・・・😓)

上表の計画のまま5年間投資すると「分配金38万円」になります。(夫婦合算76万円)

※ 来年(2025年)のNISA口座の計画と書きましたが、準備が整ったら逐次切り替えていく予定です!

ちなみに来年からの特定口座については下表↓になりますが、投資額は現在のところ未定です😓

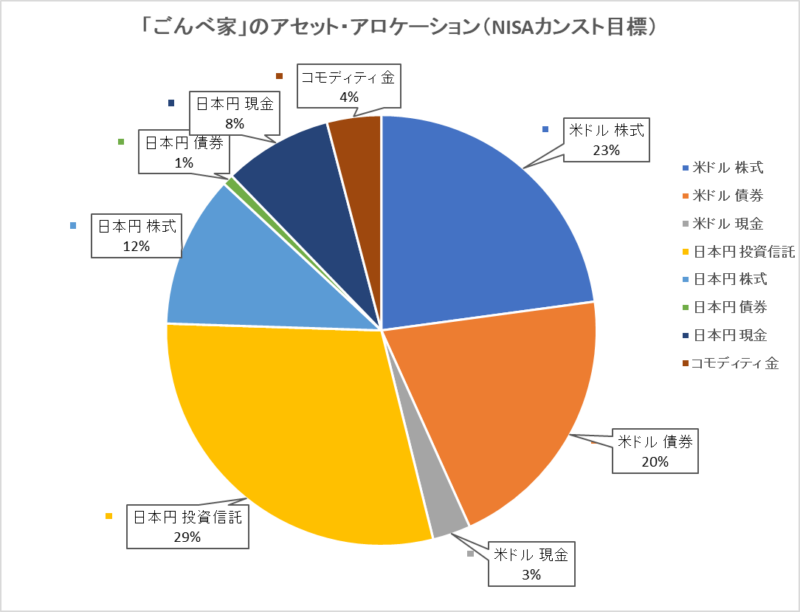

NISA投資のカンスト目標(予定)

NISA投資のカンスト(5年後の予定)目標の「アセット・アロケーション」は下図になります!

※ 米ドル株式比率をもう少し下げて、日本円投資信託の比率がもう少し高いかもしれません!

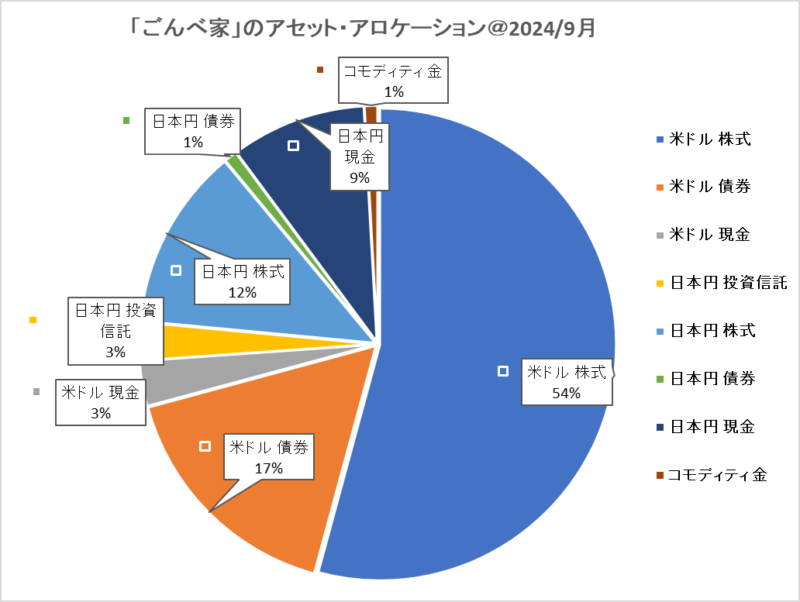

ちなみに現状(2024年9月末時点)の「アセット・アロケーション」は下表↓になります!

*****************************

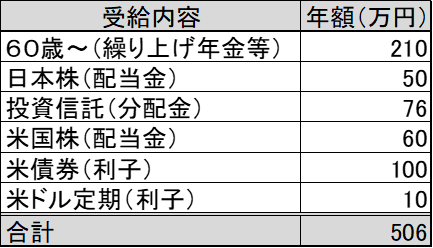

今後に「利回りの変動」「為替変動」等はあると思いますが、現時点での計算(年金+金融所得)では

カンスト時の「アセット・アロケーション」になると下表↓のように「不労所得500万円(税込み)」を達成になります👍

今後にリーマンショック級の暴落が無いかぎり、ようやく達成可能なところまで来たかな👍

2000年にマネックス証券に口座開設してから株式投資を始めて、一時期は投資を止めようかとも思いましたが(塩漬投資で継続w)

相場から退場することなくここまで来ました!

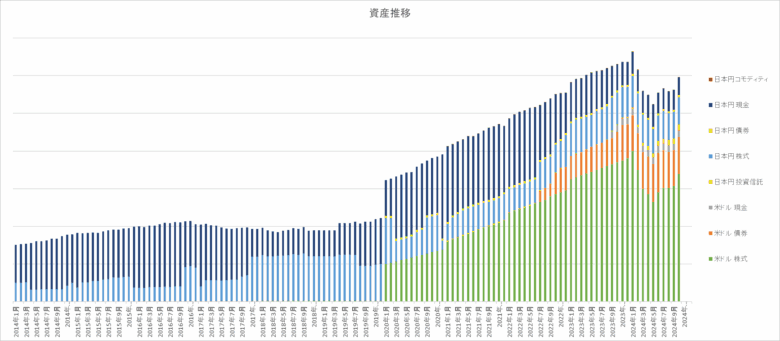

「こんべ家」の資産推移↓(グラフには労働収入も含まれています!)

↑コロナ禍(2020年~)で「強制的に節約生活」になった影響は大きかったですね🤔

夫婦で話し合って「余剰資金」を資産運用へ振り向ける事にしました。

同時に「積立運用」を開始して、積立先を米国株式にしたので円安効果で「資産ブースト」に繋がりました!

生活を切り詰めれば「もう少し早く到達できていた」かもしれませんが、生活の質を落とさず「取捨選択」をした結果としての今の環境には満足しています!

独り言

以前も書きましたが、子供がいない「ごんべ家」に60歳時点でここまで総資産が必要なのかは疑問もあります😓

「インフレ・株価変動・為替変動」を除くと、60歳から年間500万円以内の生活費で収めれば「資産が減らない」のよね!

(妻が退職して年金受給になったら、年間500万円から更に妻の年金分の収入が増えるわけで・・・😪)

併ブログの題名の通り「減らないお財布」(つまりFI(ファイナンシャル・インディペンデンス))の目標達成になるのですが、

今度は「Die With Zero」(死ぬときまでにお金は全て使い切ってしまおう)を考えると、既に山頂にいるのかもしれん!

「生命の寿命」ではなく「健康寿命」を考えると、楽しんでお金を使える時間はかなり短いような気がします🤔

そして今後は 妻の「労働と収入とストレス」のバランスを取っていくフェーズだと思っています。

生活費などは人それぞれで「平均値は意味ない!」という考えもありますが、私は相場感というのは大事だと思っているので平均値(というより中央値の方が望ましい)は参考値として意識しています!

東京での生活は「上を見たらキリがない」のですが、残念ながら交友関係も「資金力」で変わってくるのが東京なのよね😒

私はそこまで贅沢なことを求めている訳では無いのですが 交友関係は維持したいので、今後もある程度のステージには立っていたいかなぁ。。。

( 例えば、友人・知人との食事会がハイエンドなお店で出費がかさむ事があっても、それは必要経費だと考えます)

ある程度のステージとは何ぞや?を説明すると、概念的なお話になってしまうのですが・・・

分かりやすいところで言えば宿泊ホテルのランクかなぁ?

一般的にホテルの区分けとしては下記だと思います。

・ラグジュアリー(最上級ホテル)

・ハイエンド(高級ホテル)

・エコノミー(一般ホテル)

・バジェット(低料金ホテル・ビジネスホテル)

東京だとラグジュアリーのホテルに泊まる人が沢山いますが、私はお金があってもラグジュアリーホテルでなくても良い派ですw

むしろラグジュアリーホテルじゃなきゃ嫌だという人達とは距離を置きたい感じですね!

あとはせっかく努力して資産を積み上げてきたので「私生活での宿泊」ではバジェットは嫌かなと😓

感覚的になりますが「普段はエコノミーでも良いけど、資金に余裕があればハイエンド、記念日等ならラグジュアリーでも泊まれる!」というスタンスが「私が考えている老後のステージ」になります!

(※ たぶん私の基本的な贅沢のレベルが低いのだと思う😒)

そういう意味では「資産的にはステージを維持できる水準まで来たかな?」と思います!

まぁ保有株式の株主優待を利用して「貸別荘」に宿泊することを計画する時点で、ラグジュアリーには無縁なことが分かりますね🤣