ごんべ家(アラフィフ)資産運用の備忘録

こんにちは、ごんべ@アラフィフ資産運用の備忘録!です。

来年から新NISAが始まることで「今後の資産運用」をどうするのか?

を真剣に考える良い機会になりました。

具体的に「リタイア後の生活費」「出口戦略」「目標とする資産運用の利率」等々を考えましたね。

悩みどころなのは、新NISA枠で「投資信託の配当あり」を購入するのか?

これを結構悩んでいます🤔

「リタイア後の生活費」が決まっていれば、逆算することで投資信託の「配当あり」の比率をどれくらいにしたら良いのか?

が判断できると思うので、今回は具体的に数字を入れて検討してみました👍

※ 今後に変更はあると思うので備忘録として残しておきます。

新NISA枠@理想の資産配分は?

新NISA枠は「非課税」が特徴で、メリットを最大限に享受するには「分配金なし」が良いのは理解しています。

(オルカン等に全力投資して、老後のお金が必要になった時に売却(取り崩し)するのが合理的なのも理解しています😓)

同時に「課税繰り延べ効果」は資産運用の「時間軸に依存」するので、運用時間が短いであろう高齢者はメリットが薄いことも重要なファクターだと思います。

では「ごんべ家」はどうなのか?と言えば、

・私(ごんべ)はアラフィフで運用時間はそれほど長くない。

・妻はアラフォーで運用時間はそれなりに長い。

この時間差が判断を難しくさせています😱

投資できる資金額によりますが「長生きリスク」も考慮して、理想としているのは

・「新NISA枠を配当なし」で全額埋めて、「特定口座枠の配当・利子」で生活費が全て賄える!

欲張りですが上記が良い(目標)と考えます。

新NISA枠を「配当無し」で全て埋めた場合、特定口座の「配当あり」で生活費を全て賄うにはどれくらいの資産が必要になるのか?

PFも含めて検討してみます。

具体的な金額を計算してみる

具体的な金額ですが「生活費500万円(税込み)」で考えてみます。

(目標とする生活費であって必ず達成ということではない。)

・新NISA枠で配当無し1800万円(オルカン・S&P500等の投資信託)で埋める。

・特定口座で配当あり、生活費500万円(税込み)→4%(税込み)の配当・利子で逆算すると1億2500万円の投資信託(配当あり商品)が必要となる。

夫婦で新NISA3600万円+1億2500万円+当座の生活費1000万円=1億7100万円!

この金額では かなり無理あるので「年金支給額」を入れて計算してみよう。

・↓60歳から貰える年金等(210万円)を入れて計算してみる!

ここで私(ごんべ)の年金等を考慮すると「60歳まで繰り上げ受給(24%減額後の支給額)」が年金等210万円なので

「生活費500万円」-「年金等210万円」=290万円(←老後に必要な生活費)

上記金額を「4%の配当・利子」を貰えるとして逆算すると 290万円 ÷ 4%=7250万円となります。

つまり特定口座7250万円をフルポジ運用(4%)で、老後の生活費500万円の「減らないお財布の生活」が出来ることになります。

ふむ、新規投資額が7250万円は多いなぁ・・・既存保有資産を足してみる。まずは債券!

・↓保有している米ドル建て債券5%(2000万円)利子100万円を入れて計算してみる。

「生活費500万円」-(「年金等210万円」+「債券利子100万円」)=190万円(←老後に必要な生活費)

上記金額を「4%の配当・利子」を貰えるとして逆算すると 190万円 ÷ 4%=4750万円となります。

つまり特定口座4750万円をフルポジ運用(4%)で、老後の生活費500万円の「減らないお財布の生活」が出来ることになります。

やっと5000万円を下回ってきたけど、まだ金額が高いので他の資産も組み入れてみよう。

********************************

↑ここまでは安定した収入の「年金+債券」なので良いのですが、以下は変動が多いと思われる株式の配当を含めてみる。

・↓保有している日本株式の配当 3.5%(1000万円)35万円を入れて計算してみる。

「生活費500万円」-(「年金等210万円」+「債券利子100万円」+「日本株配当35万円」)=155万円(←老後に必要な生活費)

上記金額を「4%の配当・利子」を貰えるとして逆算すると 155万円 ÷ 4%=3875万円となります。

つまり特定口座3875万円をフルポジ運用(4%)で、老後の生活費500万円の「減らないお財布の生活」が出来ることになります。

うーん、やはり私の資産だけでは理想の運用は厳しいかなぁ。。。

という訳で「妻の資産」も計算に入れてみよう。

(現状の米国株を「半分くらいは売却予定(リバランスで円転含む)」で計算する)

・↓妻口座の米国株式の配当 1.5%(3000万円)45万円を入れて計算してみる。

「生活費500万円」-(「年金等210万円」+「債券利子100万円」+「日本株配当35万円」+「米国株式45万円」)=110万円(←老後に必要な生活費)

上記金額を「4%の配当・利子」を貰えるとして逆算すると 110万円 ÷ 4%=2750万円となります。

つまり特定口座2750万円をフルポジ運用(4%)で、老後の生活費500万円の「減らないお財布の生活」が出来ることになります。

※ これで「新NISA3600万円+米国株3000万円+日本株1000万円+ドル建て債券2000万円+当座の生活費1000万円=1億600万円」となります。

これに特定口座で↑で計算した投資信託2750万円を足すと「1億600万円+2750万円=1億3350万円」となります。

コモディティ等とその他もろもろを足すと「総額1億4千万円」になるのかな。

うーん、目標としては良いのですが・・・老後に1憶4千万円も本当に必要なのか?と素朴な疑問がw

やはり新NISA枠を全額「配当無し」にしなくても良いんじゃね?

むしろSBI証券で理想(米国株への投資・配当あり・低信託報酬・二重課税対応)としている投資信託が組成されたのだから、活用する方向で考えてみよう!

積立投資枠は全額「オルカン」で良いとして、成長投資枠は「配当ありの投資信託」の比率を増やす方向でアセット・アロケーションを再考します。

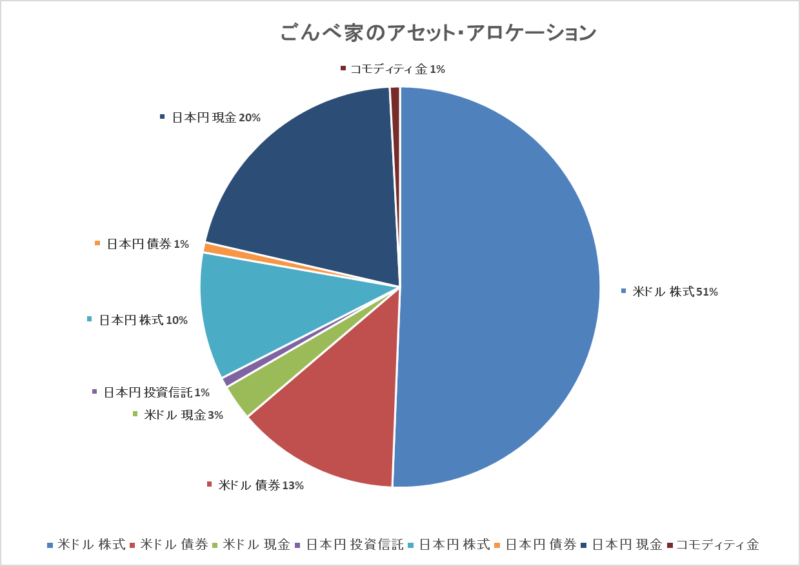

↓が先月(11月)の「ごんべ家のアセット・アロケーション」です。

↑(※ 今後に米ドル株式を売却して、新NISAへの購入資金にする計画でいます。)

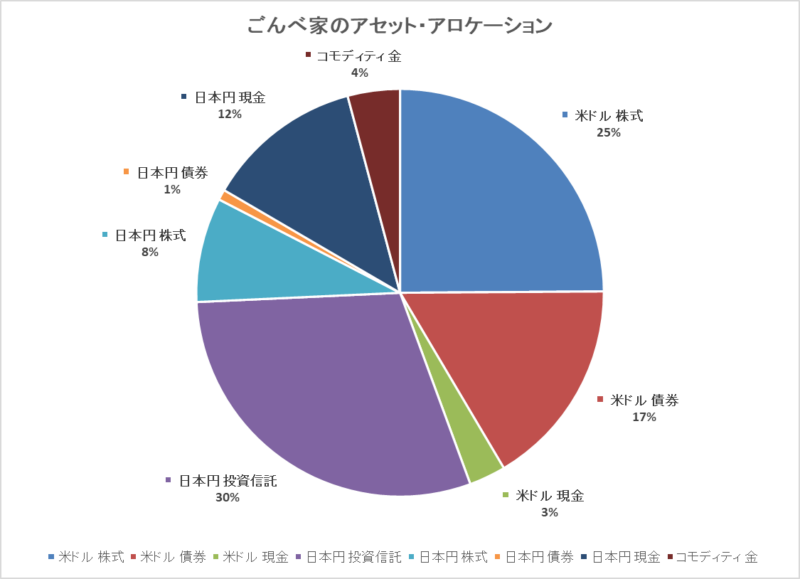

先月まで考えていた「新NISAカンスト時のアセット・アロケーション」が↓下図になります。

新NISAのカンストまで最速でも5年かかるので、その間に米国株(個別株)の比率を下げて「日本円 投資信託」の枠を増やす方向で調整していくのが良さそうですね。

実際には「配当を取るか?」「成長を取るか?」は難しいところで、今後の5年間に世界中(日本含む)で「インフレ経済」が進んでいるのなら「成長を取る」方が正解かもしれません。

(つまり米国株(個別株)を保有続けて、高配当ファンド(配当あり)にシフトしないのが正解ということになる)

この辺を見極めながら、基本的には「配当あり」を増やす方向で考えていきたいと思います!