60歳から不労所得@500万円を得るために!

こんにちは、ごんべ@60歳から不労所得500万円を得るために!です。

以前から書いていますが、私は年金を「60歳から繰り上げ受給」で考えています!

そして 老後の生活費は「約42万円/月(税込み)」を目標にしました。

ざっくりと「60歳以降に不労所得500万円(年間)」になるように、今後「アセット・アロケーション&ポートフォリオ」を構築(修正?)していく予定です。

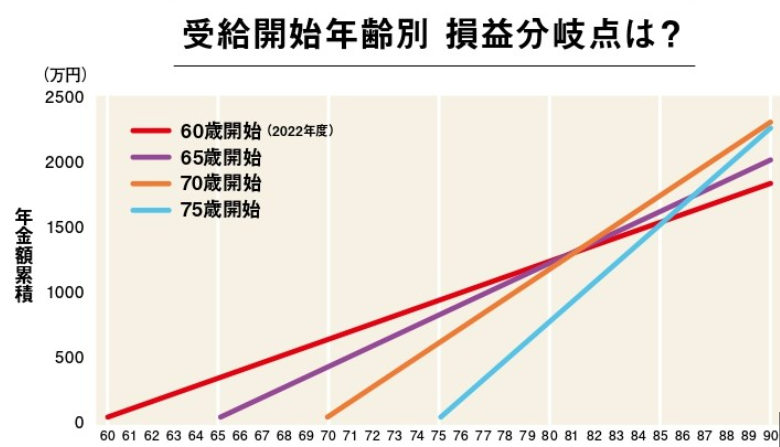

現状の制度では、年金受給を60歳まで繰り上げると「24%減額(4%×60カ月)」になります。

「24%減額」という数字だけ見るともったいない印象がありますが、損益分岐点↓をみると82歳以降に徐々に差額が開いていくことが分かります。

*************************

私は82歳以降の月数万円の差より、60歳から自由に使える「お金&時間」の方が価値があると思っているので、基本的には繰り上げ受給の方向で考えています!

現状の年金制度の「24%減額」を適用すると、私の年金等は「約216万円/年間」になります。

つまり不労所得500万円/年間を得るためには 年金以外の「配当・分配金・利子」等で、約300万円の不労所得が必要なことが分かります。

(妻の年金は「年齢差」もあるので考慮していません)

現状アセット・アロケーション&PFの不労所得の総額は

現状のアセット・アロケーション&PFの不労所得は「年金等216万円」+「配当等230万円」=合計446万円 になります。

配当等の内訳は下記↓になります。

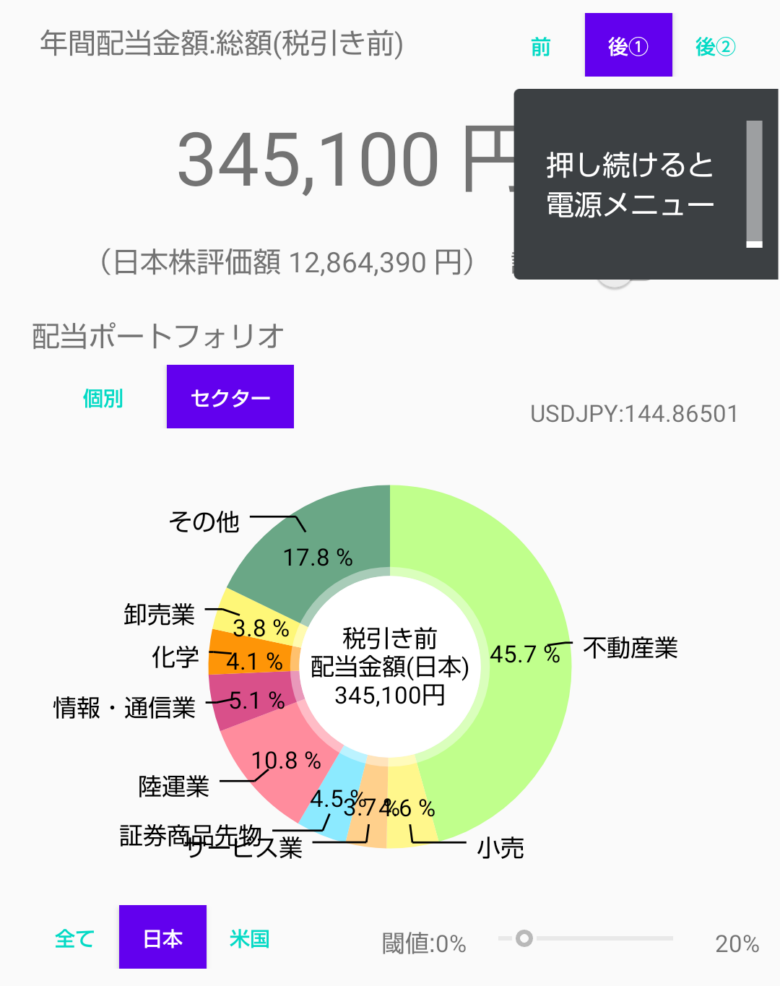

日本株の配当金

・日本株の配当は「約34万円」↓です。

********************

現状は「不動産セクター」に偏ったPFになっています。

これは 不動産セクターの配当が比較的に高めなのと、株主優待で「ホテル優待」が多いので結果的に不動産セクターの比重が高くなっています。

今後に「株主優待が無くなるor配当が低くなる」ような事にならない限り、大きな変更は無いと思います。

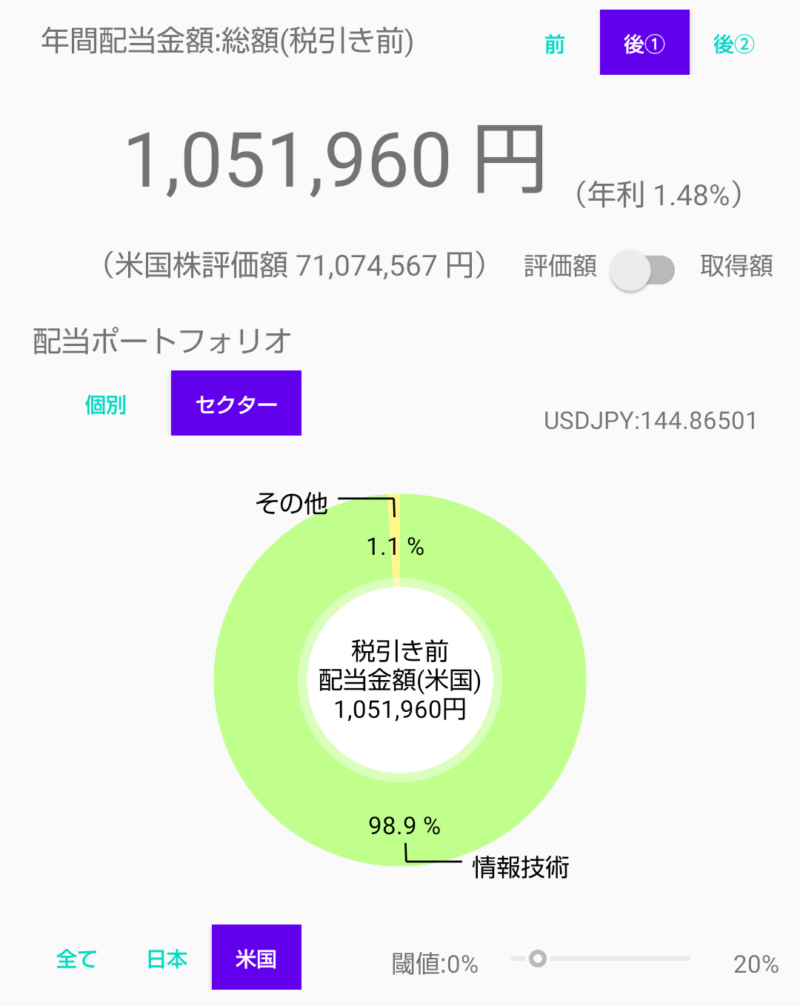

米国株の配当金

米国株の配当は「105万円」↓になります。

*********************

米国株は「妻口座」ですが、特定の銘柄に集中投資しているので

今後に数年かけてS&P500等の「指数投資」に切り替える予定でいます。

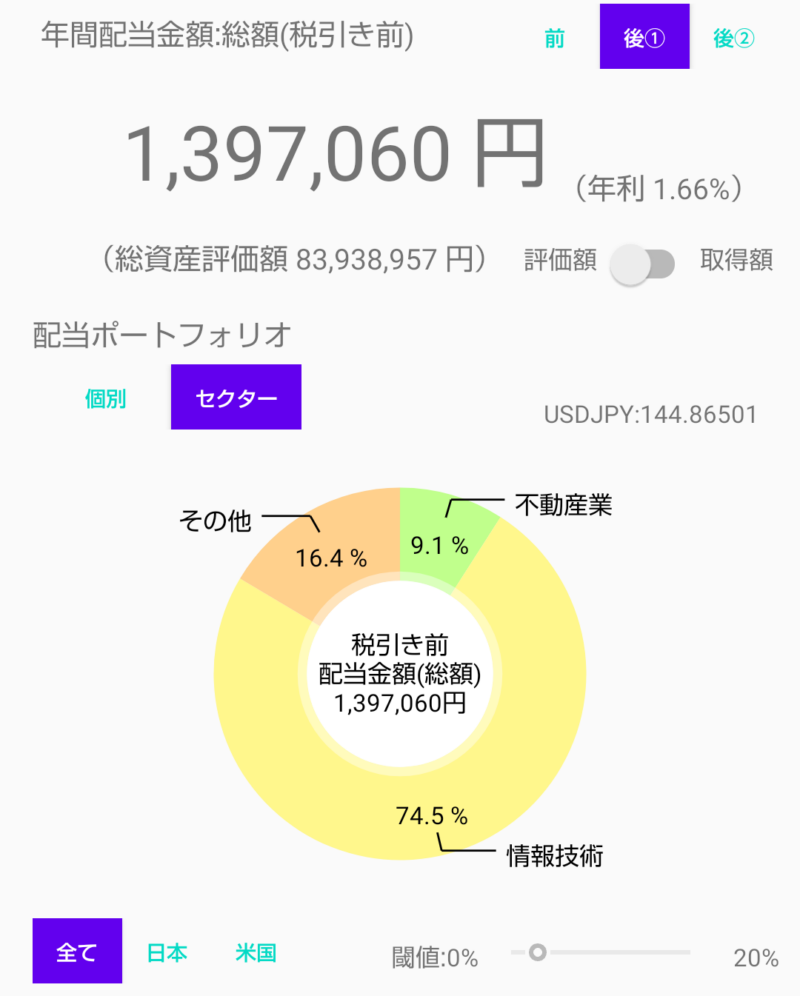

株式(日本株+米国株)の配当金

日本株+米国株を足すと「約140万円」↓になります。

********************

米株はグロース株に投資しているので、利回り1.66%と低くなっています。

当然、投資金額に対する配当金も低めになります。

問題は米株比率が高いので「為替」によって日本円に換算した配当金が大きく変化することです😓

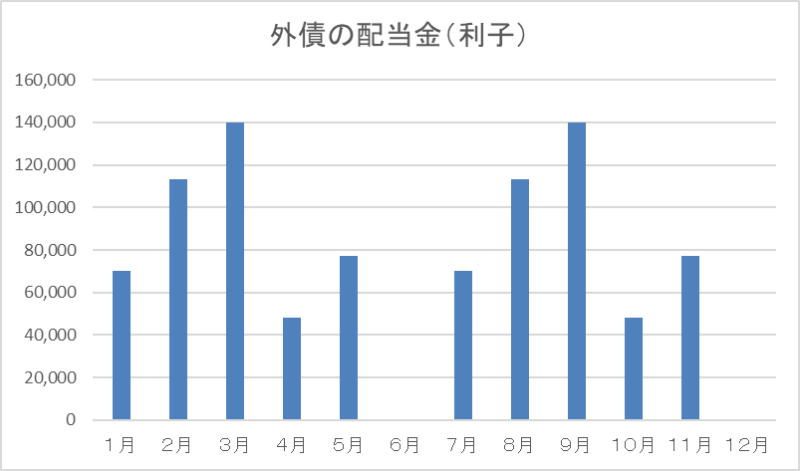

外国債券の利子

外国債券の利子は「約90万円」になります。(ドル円145円で計算)

**********************

購入した個別債券を加重平均すると「期間18.3年で利率4.5(利回り5.32%)」になります。

全て利付債なので、今後は利子の再投資で利回りは更に増える予定です。

(直近の再投資先は「GLDM(金)」への投資を考えているので 利回りは増えないかもしれん😭)

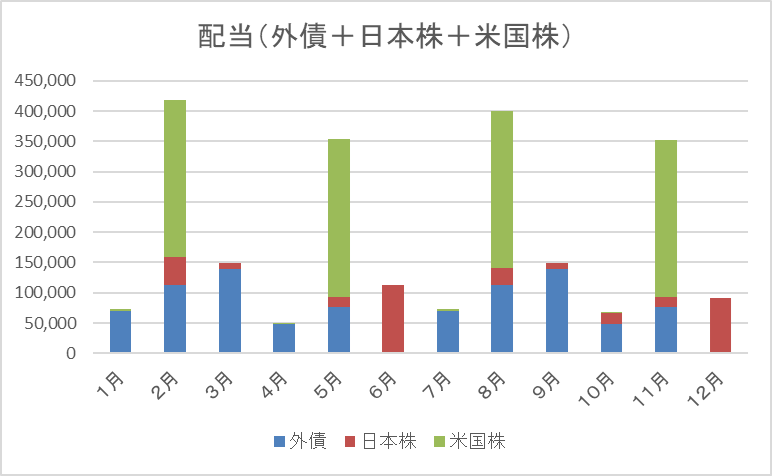

「日本株+米国株+外国債券」の配当等

「日本株+米国株+外国債券」の配当等は「約230万円」で下図↓になります。

*********************

不労所得の目標500万円に対して54万円足りません😓

※ 必要金額500万円-(年金216万円+配当等230万円)=54万円が足りない!

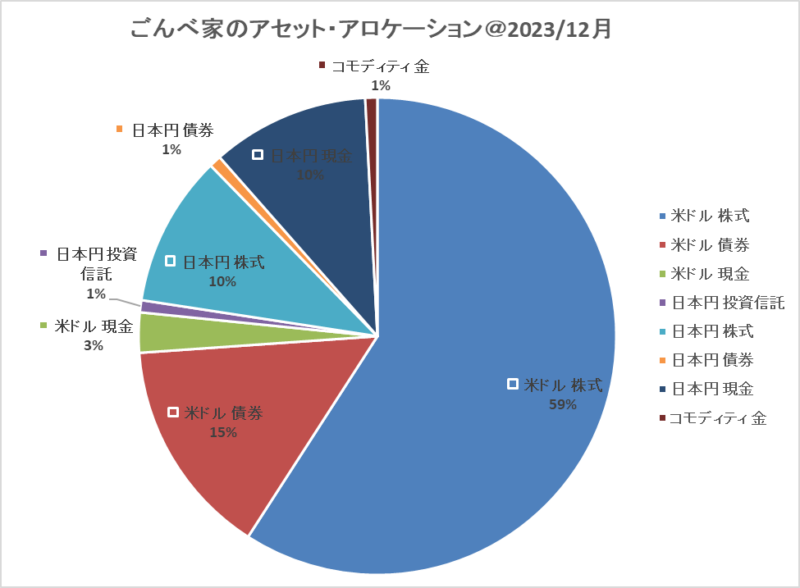

「ごんべ家」のアセット・アロケーション(2023年12月)

昨年末の「ごんべ家」のアセット・アロケーションは下図↓になります!

妻口座の「米ドル株式」の株価上昇&円安の影響から、アセット内での「米ドル株式」の比率が上がりすぎています。

今後に米ドル株式を20%くらい売却する予定でいます。

(NISA口座で「VOO」「VYM」「VIG」を検討しています)

現状の不労所得で足りない「54万円」を得るためには、配当利率が高い「VYM」を購入するのが良いと考えています。

ざっくりとした計算ですが、

・米ドル株式3000万円売却(3000万円×1.5%=45万円のマイナスになる)

・VYMを3000万円購入(3000万円×3.7%=111万円のプラスになる)

「VYM111万円」ー「米ドル株式45万円」=配当金等66万円のプラスになる。

これで、60歳からの不労所得500万円達成!になります。

※ 注意点としては、米ドル比率が高いので「ドル円レート」によっては500万円を下回ることがあります😱

今後の方向性

既存のPFで「米ドル株式」を売却して、「VOO」「VYM」「VIG」の購入を検討しています。

既存PFの米ドル株式の配当利率が1.5%なので、VOO・VIGの購入では配当金がほとんど増えません。

という訳で60歳から不労所得500万円を実現するためには

「米ドル株式」を売却した金額で「VYM」を3000万円くらい購入する!

上記が良いという結論になりました。

※ 配当金だけで考えれば「SPYD」も良いのですが、「成長」と「配当金」のバランスの良さから「VYM」を選択しました。

アラフィフの私は60歳までに少しばかり時間があるので、来年くらいからボチボチ「VYM」を増やしていこうと考えています!