【 名前 】ごんべ

【 年齢 】50代

【 住居 】東京都内

【 家族 】妻

【 職業 】2016年より個人事業主に移行

【 趣味 】旅行、温泉、グルメ

【 減らないお財布 】を目指して資産運用(株式投資等)をしております。

将来的には、都内と田舎のデュアラー暮らしが出来れば嬉しいです。

※別荘が良いのか?キャンピングカーが良いのか?検討中です!

※2023年8月追記!(新NISAのアセット・アロケーションはどうする?を追加)

このブログは基本的に「ごんべ個人」の株式投資をメインに書いています。

しかし最近は「新NISA開始」に向けての資産運用で「夫婦合算のアセット・アロケーション」を考えることが増えてきました。

私は60歳から「年金繰り上げ受給」を考えているので「年金+配当金」の不労所得をどこまで引き上げるのが適当なのか?

「貯蓄」のフェーズから「取り崩し」のフェーズになるのは何歳が適当なのか?

いろいろと考えることが増えてきたように思います🤔

新NISAのアセット・アロケーションはどうする?

株式投資に関わる時間を少なくするため、長期投資にシフトしています。

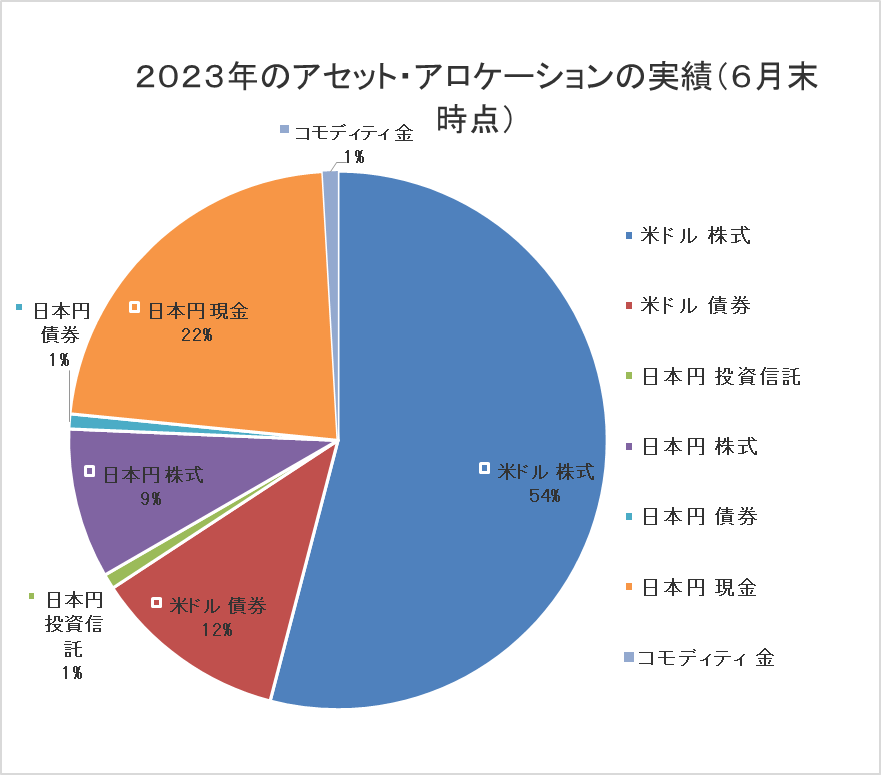

↓現在(2023年6月末)の「ごんべ家(夫婦合算)」アセット・アロケーション!

「新NISA」が発表されて2024年開始に向けてアセット・アロケーションを検討中です^^;

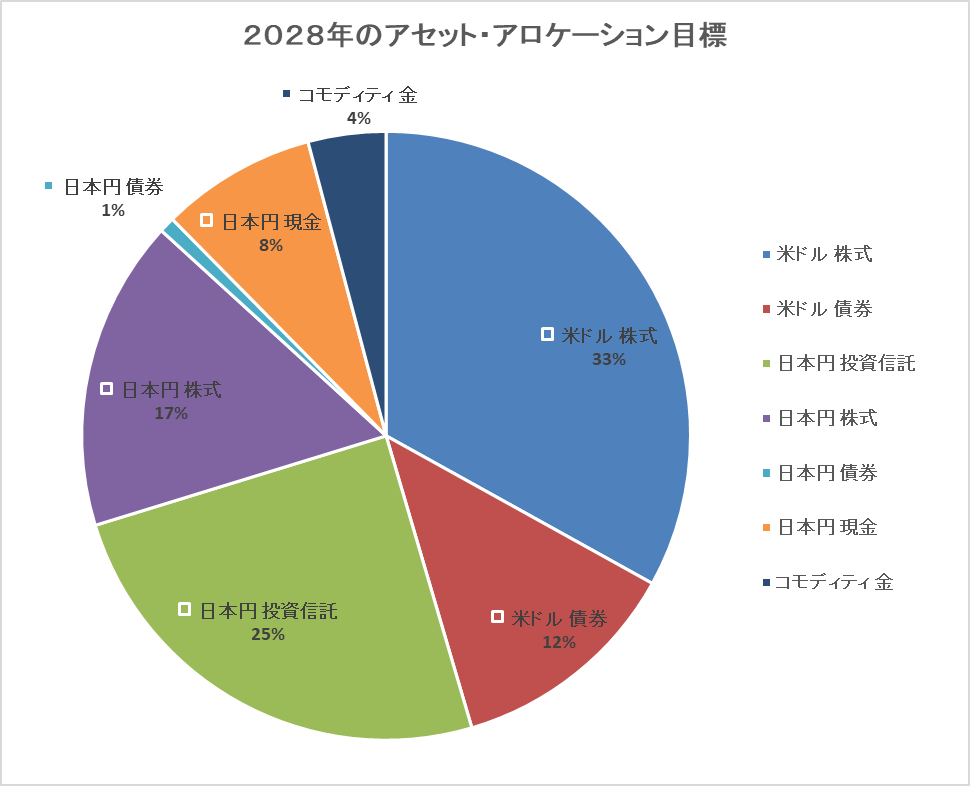

↓は新NISAのカンスト時(2028年)の「ごんべ家(夫婦合算)」アセット・アロケーション目標になります!

・「日本円 株式」と「日本円 投資信託(外国株)」の比率については、新NISAのPFが決まっていないので流動的です。

・積立投資枠は「オルカン」を積立予定です。

・成長投資枠は「SP500、NASDAQ100、日本株(高配当&優待)、インド株(投信)」辺りで適当に購入予定です。

※2023年8月現在、アラフィフという年齢では「積立期間が短い」ので、新NISAは「複利の効果を得る」より「配当非課税を得る」ことを重視した方が良いという結論になっています!

成長投資枠は「高配当(増配)銘柄」の日本株比率を高める方向で検討しています。(株価暴落時に購入できる場合)

NASDAQ100、インド株については日本株とトレードオフの関係で長期的には「特定口座」で運用する方向でいます。

※ ごんべ家の「総投資金額」がいくらになるかで、新NISAのポートフォリオの考え方が変わってきます。

・例えば総投資金額が1億円の場合。

夫婦で新NISA枠3600万円の全てを「成長投資枠」と考えて配当が無い投資信託(オルカン、SP500等)へ投資する。

残りの投資金額6400万円を「特定口座」で「高配当(増配)&株主優待」銘柄へ投資する。

「特定口座」の投資金額6400万円、これを4%の配当で運用できれば配当金額は256万円(税引き前)になります。

これに年金(私は60歳から繰り上げ受給予定!)210万円と合わると466万円(税引き前)になります。

466万円÷12カ月=約39万円(税引き前)

60歳からの不労所得が月額39万円(税引き後で31万円位?)あれば大丈夫かな。

新NISA枠で今の日本株への投資にいまいち前向きなれないのは「今後に日本株は長期で上昇するのか?」という疑問があります😣

(今後の日本株の成長エンジンになるセクターは何?)

そして今の日本株価の水準が既に高い位置にあるのではないか?という見方もいまいち前向きになれない理由です。

他にも新NISA枠は「損益通算」が出来ないのがデメリットですね。

私は「債券」というアセットに投資をしているので「特定口座で損益通算ができる」というメリットを享受するのも良い選択だと思います。

( 少しテクニカルですが、特定口座なら配当(クーポン含む)利益の損益通算を利用して「購入単価」を引き下げることが出来ます)

新NISAが始まるからといって「投資を焦る必要は無い」という判断です。(これは自分への戒めです👍)

※ 追記終了

投資歴

投資歴は結構長くてマネックス証券が誕生したときにネットで株取引を完結できることを知って口座開設しました。

少しずつ利益が出ていたのですが、2000年のITバブル崩壊が虎の子のSONY株を直撃(笑)立ち直るまでに数年を要しましたね。

(当時は資格取得のために再び学生をしていて追加資金が捻出できず。泣)

投資の本を見て勉強するようになり、2007年位からアセットアロケーションと分散投資という言葉を覚え「投資信託」も加えて再び参戦!知識を基にリベンジするぞと意気込む。

日本株以外にも投資信託で「海外株式」「海外債券」「金」「通貨FX」などに分散投資する。

こちらも少しずつ利益が出ていたのですが、2008年にリーマンショックが発生。

リーマン破綻の前後2週間を海外旅行に行っていたため、ノーガード状態で直撃をくらうことに。。。

そしてそれは再びの塩漬け株の誕生を意味する(泣)

リーマンショックでは分散投資の意味もなく、全方位で下がりましたね。

(この経験からフルインベストメントは絶対にしないと心に誓う!)

金銭以上に精神的なダメージが大きく、しばらく追加投資を考えられない状態が続く。

仕事が忙しかったこととリーマンショックの精神的なダメージから、アベノミクスで株価が上昇していても追加資金の投入額が少ないため塩漬け株がプラテンしたくらいで資産はあまり増えず。

(過去を振り返ってみると、やはり株はメンタルが重要なのだと思うのと客観的なデータ収集がそのメンタルをフォローするのだと思う!)

職場や友人と株の話をすることもないので、あまり他人の状況など知らない状況で投資額がマイナスになっていないなら問題無いという認識でいましたね。

「株は個人投資家の9割が負ける!」などと言われている(?)ので、トータルでプラスなら良いんじゃね?などと思っていました。

減らないお財布を目指す!

ネット環境が整ってきて個人の株ブログを多くみかけるようになって資産倍増している人が沢山いることを知る。

一番驚いたのは、不景気な年にもかかわらず毎年プラスを維持している人が結構いることで、自分自身のことを考えても「老後の事」「セミリタイヤ」などを考えると、株式投資で安定して利益を出す手法に興味がでてきた。

(今までも年間100万円位の利益を目標にあまりリスクを取らない投資だったが…)

資産倍増ではなく、安定的に利益が出せる【 減らないお財布 】をめざすことを考える。

現在は、不景気の時(相場下落時)にそれなりのパフォーマンスになるような投資スキルを身につけるのが課題!

安定的に収入が得られるようになること、それはつまり「減らないお財布」を得る事になります!

今風に言えば「FIRE」のFI(フィナンシャル・インディペンデンス)かな。

過去パフォーマンス?

・エクセル等に記録として残っている過去パフォーマンス?

※ 年間の投資金額を決めていなかったため、分母が不明のにつき % 表記できず。

(税引き後、配当収入ありの合計。つまり証券口座額の年間収支)

・2014年 +300,650円

・2015年 +512,769円

・2016年 +790,482円

・2017年 +1,820,650円

・2018年 -529,514円

・2019年 +1,476,662円

・2020年 +2,067,088円(年初来で+20.7%)

・2021年 +126,919円(年初来で+1.27%)

・2022年 +191,959円(年初来で1.92%)

並べてみると意外と善戦していると思ったが「配当金」の影響でプラス圏を維持している年もありますね 😓

※ 計算しやすいように日本株の投資額1000万円を分母(投資額)にしてみたが・・・。

※ 当ブログに掲載されている内容は個人的な見解に基づくものです。

したがって特定銘柄への投資を推奨するものではありません。

また当ブログに書かれている内容は正確であるとは限りませんので

投資をする際は自己責任でお願い致しますm(_ _)m!