※2023年8月追記しました!

私(ごんべ)は40代で金融資産が「準富裕層」に到達しているのですが、資産運用で達成したというよりハードワーク&節約で貯めました。

自分自身の経験から準富裕層までは誰でも到達可能だと思っているのですが、とりあえず社会人になってからの人生を振り返ってみようかと^^;

詳細は書けませんが、20代以降も資格取得のために「学校に通っている」ことも多くて、まともに資産を貯め始めたのは30代後半からになります。

(調べてみたら20~40代で夜間の学校含めると6校に通っています・・・汗

たぶん特殊すぎて参考にはならないと思う(笑)

20代について

20代は睡眠を削ってまで遊んでいて、ウィンタースポーツ、マリンスポーツ、テニス、MTB等々、車もクロカン四駆に乘って趣味も手広かったです^^;

時代的には「アマチュア無線」の資格を取ってスキー場へ、「小型船舶」の資格を取ってウェイクボードとか映画の影響を受けまくりです(笑)

他にも「危険物乙種第四類」「自動二輪」の資格を取得しています。

仕事はハードワークで、月100時間の残業とかもありました!

26歳くらいから仕事で海外に行くようになる。

貯蓄の方は「年間100万円を目標」にコツコツと貯めていて、27歳の時に貯金1000万円を突破したのを覚えています!

(※ 27歳は仕事でほぼ外国に住んでいたので家賃等の固定費0円で貯蓄率がブーストしましたw)

コツコツ貯められたのは23歳の時に保険屋さんから貰った「複利の本」の影響が特に大きかったです。

(当時は金利5%とか普通だったのよ。)

若い時に「複利の効果」を知れたことは良かったと思います。

まあ結果として複利の効果を得られていませんが・・・。

30代について

海外で仕事するようになり日本の将来について色々と思うことがあって、退職して資格取得のため学校へ通う事にしました。

6年間で2つの学校(公的資格を2つ取得)へ行ったのですが「人生の夏休み」という名目で海外旅行に結構行ってましたね^^;

働きながら学生していた割に貯金が減りまくりで、36歳の時には預金残高200万円!

まあ一人暮らしで学費(6年間分)も自分で出していたことを考えると、なかなか頑張ったと思う。

(危険物乙4資格を生かしてセルフ給油所で夜間バイトをしてみた。夜間割り増しのため時給も良くて深夜帯は資格の勉強も出来たので色々と助かりました^^)

仕事は「通学出来る環境」で働いていたのですが、資格取得後に再就職して安定環境で働き始める。

20代のハードワークに比べて、業界の違いからなのか「ホワイト環境」に物足りなくてダブルワークを始めるw

貯蓄の方は、減ってしまった貯金を挽回すべく「高貯蓄率モード」になる!

ダブルワークもしていたので年間400万円前後の年間貯蓄額を維持していました^^

支出削減として、仕事帰りに24時間営業のマックスバリューで割引商品を購入。

イオン株の優待7%キャッシュバックを活用していたので、なかなかの削減効果でした。

他にも「ベランダ菜園」でトマト・バジル・イタリアンパセリ、ニンジン、大根等々を始めて、消費期限間近のパスタを10Kg単位で購入してパスタ三昧(笑)食費代が月額1万円以下になることも!

「ダブルワークの収入UP」と「支出削減の効果」で貯蓄率は60~70%くらいでした!

1人暮らしで家賃払って貯蓄率70%は・・・ファイナンシャルプランナーが驚いていました(笑)

株式投資も始めたのですが、ITショック、リーマンショック等々を経験してたいして儲からず;;

40代について

結婚したこともあって「環境が一変」しました^^;

特に支出の部分で削減することが難しくなり「支出増の環境」に(笑)

夫婦合算で考えれば収入も倍増(ブースト)しているので良いのかもしれませんが・・・個人の貯蓄率は減りましたね。

しかし夫婦合算の納税額が「毎年高級車が買える」のに恩恵がほとんどないことに疑問を持つことに;;

色々と考慮して「個人事業主」で事業をすることにしました。

個人事業主として事業をするに至った理由として

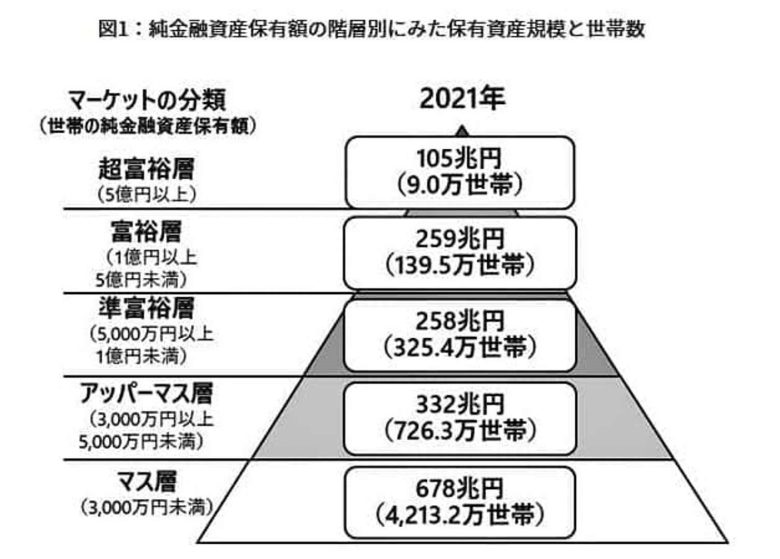

・個人の金融資産だけで準富裕層に到達したこと。(世間的に見て合格点かなと)

・結婚して「個人の貯蓄率は下がった」が「世帯での貯蓄額」は上がっている。

・夫婦合算の資産で考えると、かなり余裕があるレベルになる。

・都内で持ち家あり(ローン無し)

最終的には、仕事量が削減出来て「個人の可処分所得は少し減るくらい」という環境が構築出来そうだったので決断しました。

仕事量を削減したことで「個人事業主≒セミリタイア」的な感じです。

週休3日はセミリタでは無い!という意見もあると思うので、「個人事業主≒バリスタFIRE」なのかもしれません!

50代について

個人事業主の「週休3日のセミリタ生活」もしくは「ストレスフリーのバリスタFIRE」という感じだったのが「コロナ禍」で一変;;

引き篭もり状態の「完全リタイア生活」を送ることに(笑)

ある意味では強制的に完全リタイア生活を経験できたことに感謝ですが・・・。

個人的に「完全リタイアの生活は自分には合わない!」ことを実感しました。

働くことで「健康を維持、社会との関わりを持つ、社会貢献」というワードを実感して

「ストレスが少ない環境で週3~4日働く」のが最適解という結論に至った!

50代のミッションとして

生活水準を考慮した「年金支給後の資産計画」を構築する。

最近まで現金比率が80%以上あったので、米国株に25%くらい投資をしました。

これでも「現金比率50%以上」なのでのアセットアロケーションを考えて分散投資していくつもり。

時間分散(10年くらい)、アセット分散(外国株・債券・コモディティ・リート等)して、とりあえず税引き後3%(税引き前で3.6%)程度のリターンを見込めるよう考えています。

たぶん計算上では5%を超えるアセットアロケーション&ポートフォリオになると思いますが・・・。

課題は「時間分散」をしっかり出来るか?ですね。

今までのデータを見る限りでは「米国への投資が安全」ですが、今後も安全とは限らないので焦って投資しないように気を付けます!

(データで見る限り今後は中国の成長に喰われるため、右肩下がりに見えます・・・)

今後については「アセットアロケーション&ポートフォリオ」を考えたいと思います。

※2023年8月追記

「アセット・アロケーション&ポートフォリオ」の変遷につていは以前の記事↓にまとめています。

・積立投資120万円×5年=600万円

・成長投資240万円×5年=1200万円

上記で合計1800万円を5年でカンストを目標にしていますが、最速MAXに拘っているわけではありません。

ちなみに妻の口座も同様に5年でカンストを目指す予定なので二人分で

・720万円×5年=3600万円のキャッシュが必要になります👍

とりあえず新NISAの投資金額の目途がつくまでもう少し仕事を頑張ろう😓