年金を運用するという着眼点!

こんにちは、ごんべ@年金を運用するという着眼点!です。

以前のブログ↓で「年金の繰り上げ受給について」考察したことがあります。

結果として「繰り上げ受給」をする予定でいます。

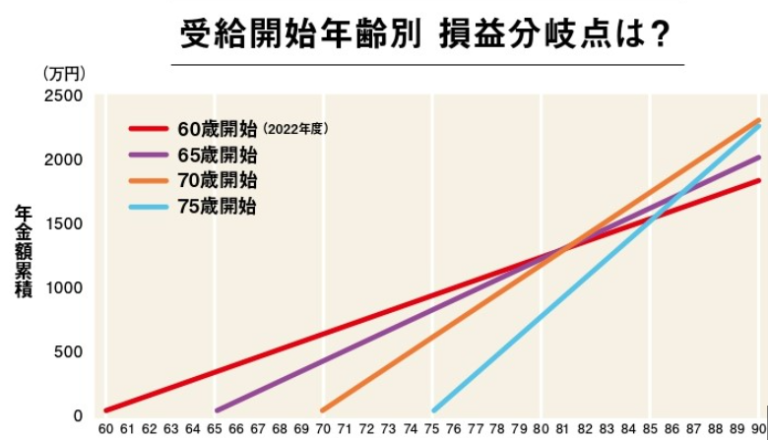

理由はブログで書いていますが、損益分岐点↓が「81歳前後」なので、健康寿命を考えると「繰り上げ受給(60歳から)」が良いかなと!

(私は学生時代の未納があるので「60歳から追納2年間」をして62歳から受給開始にするかもしれんが・・・)

**********************************

そして税金↓も考慮したいところですね。

私が年金を受給する時の税率はどうなっているか分かりませんが・・・今より低くなっている可能性は無いだろうなぁ😓

(むしろ上がっている可能性の方が高いと思う)

繰り上げ受給することで 「0.4%×月数」の支給減になりますが、同時に税金の支払いも少なくなるのよね!

上記の理由で「繰り上げ受給」を考えていたのですが、今回「はるにか」さんの動画↓で年金を運用した場合のシミュレーションを見て「その着眼点は見逃していたわぁ🤔」と思いました!

「はるにか」さんの動画は着眼点が面白いのと、いつも膨大なバックテストをしているのが素晴らしいです!

各人で「年収額・年金受給額・受給開始年齢」等々が違うので、興味のある人は自分の場合でシミュレーションは必要だと思いますが

ざっくりと何がお得なのか?を考える機会になると思いました!

ごんべ の場合でシミュレーション

詳細なシミュレーションではなくて、ざっくりと年金を「繰り上げ受給」した場合と「通常受給」した場合の差(つまり年金運用の機会損失)がどれ位になるのか?を考えてみました。

(65歳から年金受給の場合、60~64歳までの5年間は「生活費として一時的に資産が減る」ことを資産運用の機会損失と捉えてみた)

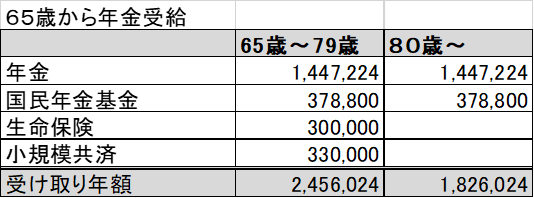

↓ごんべの65歳から年金受給(予定)金額

上記の「年金」を60歳から繰り上げ受給にすると「0.4%×60カ月=-24%」となります。

よって60歳からの年金受給額は 「144.7万円 × 76%=110万円」となります。

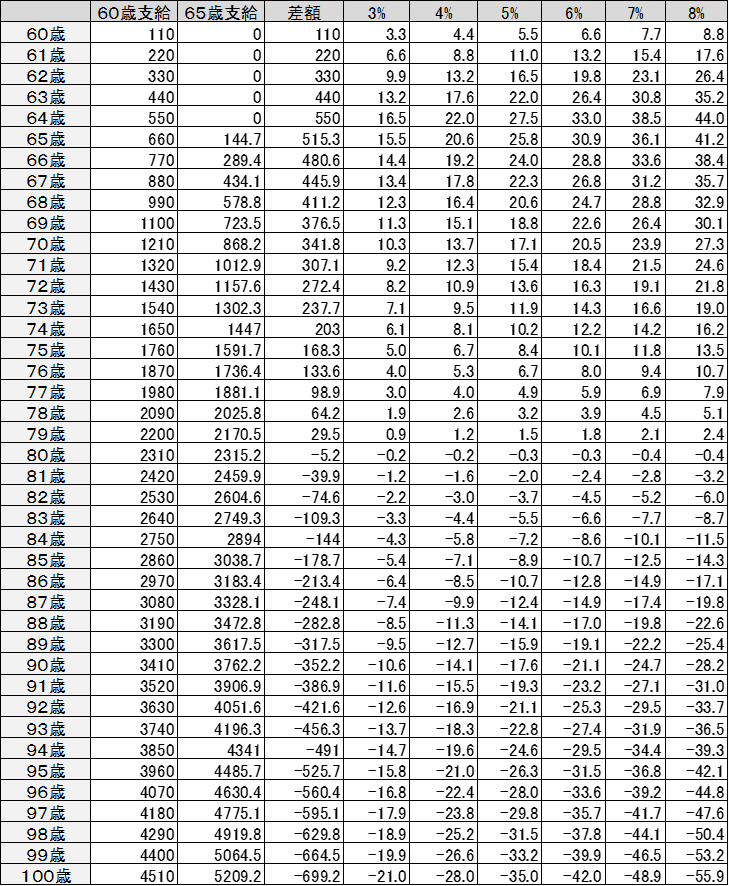

↓下表に60歳、65歳の「それぞれの支給額と差額」と「差額の運用利回り3~8%」を計算しました。

上表では「繰り上げ受給」と「通常受給」の損益分岐点が80~81歳にあります。

↓80歳までの各利回りの「利益合計(20年間)」が下表になります。(万円/単位)

とりあえず「年率5%」の利回りを得られたら、80歳までに286.8万円の運用益が得られるのか🤔

私の場合、通常の年金受給金額が144万円なので「286.8万円/144万円=2年分」となります。

つまり繰り上げ受給の損益分点が「80~81歳」→「82歳~83歳」に2歳だけ後ろ倒しになります!

過去20年の「S&P500」の利回り実績

ちなみに↓のサイトによると、S&P500に「過去20年間投資した場合」の 1年あたりの平均利回りは以下になるようです。

https://teiiyone.com/blog/2023/03/2030_2.html

(1988~2023年のデータで計算)

・平均リターンは、8.26%

・最大リターンは、11.37%

・最小リターンは、5.24%

過去20年間における「最小リターンは5.24%」であるため、想定する運用利回り5%でも実現不可能な数字では無いと思われる。

まとめ

上記シミュレーションは「S&P500」に投資した場合ですが、年金受給の差額を運用して 利回りが「年率5%」であれば80歳までに総額286.8万円(税込み)の運用益が得られる(可能性がある)という結果になりました!

この運用利回り5%という数字は、過去20年間における平均リターンの「最小値(の近似値)」なので実現可能なレベルと思われる。

(税金が約20%としても4%利回りで約230万円の運用益見込みです)

もし過去20年の平均値である「利回り8%」で運用が出来れば、80歳までに年間で約459万円(税込み)の運用収入になりますw

もちろん株式投資なのでマイナス運用になる可能性も十分考えられますが、過去平均を見る限り長期運用をした場合にはプラスになる確率の方が高そうですね!

個人的に思うことは、今後の年金支給額は「マクロ経済スライド」によって物価上昇以下になることが確定しています😭

つまり年金だけではインフレ負けしてジリ貧なので、リスク承知で資産運用をした方が良いと思うのよね。

(※ 日本がデフレ経済にならない限り 物価上昇との差が開いていく仕組みなので 年を追うごとに節約生活を強いられることに)

今まで「60歳からの繰り上げ受給」は、60~65歳の「無収入期間が無くなる」ことが 最大のメリットだと思っていたのですが

「運用資金を減らさないで済む!」というメリットを追加しても良いかもしれませんね!

注意点としては・・・ある程度の資産に余裕がある人じゃないと「60歳から繰り上げ受給」した年金が生活費に消えてしまって「運用資金」が捻出できないことかな😓