年金の繰り上げ受給について

こんにちは、ごんべ@年金繰り上げ受給について!です。

年金支給については、まだまだ先の事と思っていたのですが「無知は罪なり」と思い調べてみるといろいろと変わっているようですね。

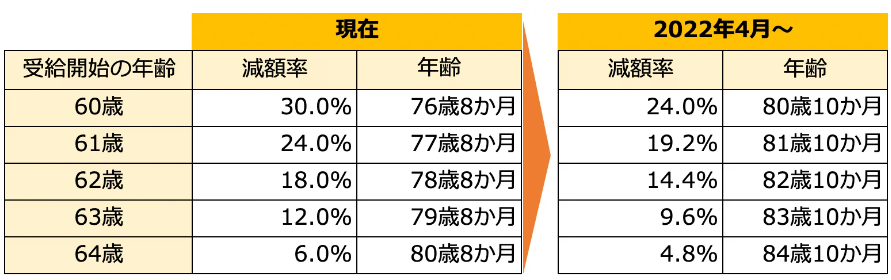

2020年5月に年金改革法が成立し、2022年4月から繰上げの減額率は0.5%→0.4%に改善されています。

この改定によって繰り上げ受給の損益分岐点が大きく変わりました。

※↓の資料は2021年くらいの資料ですので「2022年4月~」が現在になります。

改定前であれば60歳に繰り上げ受給した時の損益分岐点は76歳8か月だったのですが

改定後の損益分岐点は80歳10か月になっています。

約4年ほど上方に移動したのですが、この80歳10か月という数字は結構インパクトがあるように思えます^^;

個人的な感想で言えば、改定前の76歳8か月では繰り上げ受給を戸惑いますが、80歳10か月であれば死亡するリスクを考慮すると繰り上げ受給の方を選びたいかな!

実際に繰り上げ受給、繰り下げ受給をしている人の割合のデータ(2022年4月以降)を見たいですね^^

年金の繰り上げ受給デメリット

いろいろなサイトを見て↓の5点がデメリットで上がっていますね。

・国民年金の任意加入ができなくなる

私の場合は、これが一番引っ掛かりますw

学生時代の未納が2年間あるので、62歳まで納付して40年間で満額受給にするのが合理的かもしれません。

・老齢厚生年金と老齢基礎年金は必ずセットで繰上げ

もともとそういう仕組みなのでしょうがないですね。

年金総額で考えているので私の場合はデメリットとは思わないです。

・障害基礎年金を受け取れなくなる

高齢になるほど障害基礎年金のお世話になるリスクは高くなるので良い指摘だと思います。

しかしこれは「運」の部分も大きいので、私の場合は「障害基礎年金が理由」で繰り上げ受給を選択しないということは無いかな。

・老齢基礎年金と遺族厚生年金は併給できない

私の場合は遺族≒妻なのですが、妻も十分に働いているのであまり関係ないかな。

・寡婦年金がもらえない

私の場合は、あまり関係無いかな。

という感じで私の場合のデメリットは「国民年金の任意加入」の部分だけが引っ掛かりますw

2年間分の追納をして「年金の満額受給」の権利までは得た方が合理的かなと思いました。

もちろんフルタイムで働く気はないですが、62歳からの繰り上げ受給で検討したいと思います^^

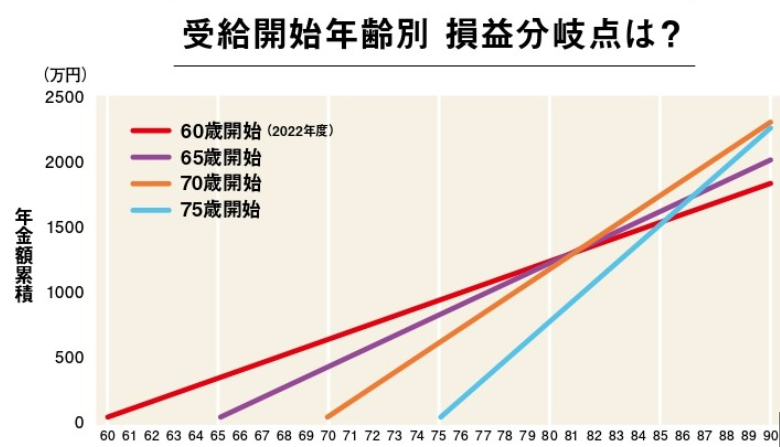

損益分岐点は「何歳で死ぬかなんて分からない」ので、あまり意味ないかもしれんw

繰り上げ受給のメリット

・65歳までの生活費をカバーできる。

現状では繰り上げ受給のメリットはこれにつきると思う。

今後65歳までの雇用がどうなるかによって少しは変わるかもしれんが・・・65歳定年になれば日本人は喜んで働きそう^^;

・健康なうちに年金を受給できる。

50歳を過ぎた私が個人的に重要と思うことは「健康」というワード!

やはり「心身ともに健康」でないと何をしても楽しくない。

定年後は「旅行・グルメ」などに費用がかさむと思うが、「健康なうち」という条件が重要だと思う。

例えば「60歳の時の100万円」と「80歳の時の100万円」は、同じ100万円だけど価値が違うと思うのよね・・・あくまで個人的な価値観なのですが^^;

・年金から引かれる税金が安くなるw

どのサイトにもあまり書かれていないが、年金支給額が減るということは税金や保険料(健康保険料や介護保険料)も安くなるということです!

実際に損益分岐点の計算も「税金」を考慮していないのよね^^;(税金等は各人によって違うのでしょうがない?)

例えば「医療費の自己負担割合」も、年金収入+その他の合計所得が単身で約200万円以上だと2割負担になるようで・・・(どんな罰ゲームだよw)

正直、税金関連はコロコロ変わるのでよく分らんのですが、年金の繰り上げ受給をして「月額年金を減らして」年金以外の収入を増やす(新NISAの非課税配当は真面目に良いかもしれんw)ということは必要な金融リテラシーになるかもと思ってみたり(笑)

株式投資等も「総合課税」と「分離課税」のどちらを選択した方が良いのか?

単純に「年金+株等の所得」だけなら↑表をみながら、総合課税or分離課税のどちらがお得か?

の判断は簡単なのですが、これに健康保険や介護保険なども入ってくると・・・正直よく分らん^^;

当たり前ですが「医療費」などは人によって違うので、ここを考慮すると判断するのは無理ゲーですね。

そして65歳以上の介護保険料。。。

なんと収入等に応じて、1段階~17段階に分かれているようです><;

1段階と17段階の納付額の差額は10倍以上になります。

(もうね日本という国は収入が上がると罰ゲームのように税金が上がることばかり)

なんかよく分らんが、税金等の説明が65歳より前に「事前説明」とかあるんかな?

今更ながら日本は複雑すぎると思うのですが・・・。

ざっと調べた感じでは、収入が200万円位で所得税+健康保険料+介護保険料で23万円位かな?

まぁ60歳近くになったら再度調べることにします;;