米国ETFの「経費率・分配金・上昇率・増配率」を整理してみた!

こんにちは、ごんべ@米国ETFを整理してみた!です。

お正月に色々と考えた結果、NISA口座で投資するものを「投資信託」に拘るのは止めにしました。

そして米国ETFでも良いんじゃね?という結論になっています。

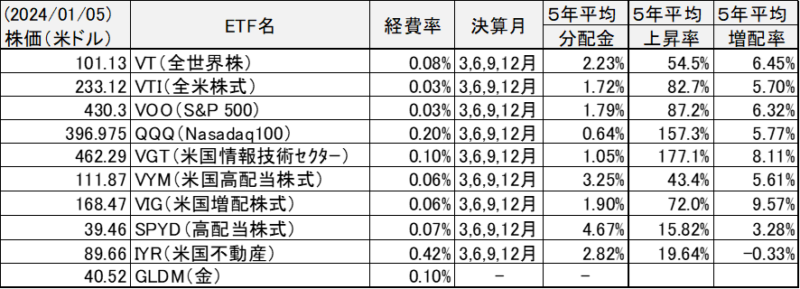

現在 検討している米ETFの「経費率・分配金・上昇率・増配率」をエクセルで整理したので下記添付します。

(分配金・上昇率・増配率はバラつきを抑えるために5年平均で記載しています!)

お正月に考えたこと

老後(60歳以降)に不労所得が欲しいので、配当(分配金)があるものへの投資が望ましい。

しかし、投資信託で「分配金あり」のファンドの種類が圧倒的に少ない!(信託報酬が低いものに限る!)

いろいろと調べていて思ったのは「オルカン」「S&P500」で分配金ありの投資信託があれば良いのに!でした。

(なんだかんだでコア資産の投資先として「全世界株」「S&P500」が優れていると思う。)

では、なんで投資信託に拘っていたかといえば「投信マイレージ」と「金額投資」が出来るので管理が楽ということです。

この辺を改めて考えると

【投信マイレージ】

投資対象で考えている投資信託の 投信マイレージは「0.02% 前後」なので1000万円購入して「2000円/年」程度になります。

投信マイレージは「無リスク」で貰えるので優先順位は上位なのですが、将来マイレージが下がる可能性も考慮すると投資信託にこだわらなくても良いかなと。

(将来に投信マイレージが上がる可能性もあるかもですが・・・信託報酬を考えると難しいかな)

【金額投資】

NISAのように金額枠がある場合では「金額投資」の方が管理しやすいです。

しかし毎年360万円(5年1800万円)枠をピッタリ使いきらくても良いと考えているので、金額投資に拘る必要は無いです。

上記のように、投資信託に拘る必要はそんなに無いという結論になりました。

そうなると次は「投資対象」と考えている米国ETFです。

NISA枠で米国ETFを購入するデメリットは?

NISA枠で米国ETFを購入するデメリットは何か?

「税の繰り延べ効果が無い」「税金10%取られる」「取引手数料&為替コスト」ですかね。

「税の繰り延べ効果が無い」

これは「米国ETF」の問題では無くて「分配金あり」の問題なので、分配金を欲した時点で投資信託でも同じことですね。

そもそも「アラフィフ」という年齢では、税の繰り延べ効果が薄いので問題無し!

「税金10%取られる」

NISA枠で「非課税がメリット」なのに税金10%取られるのが損!という考えですが、そもそも投資先が米国の投資信託でも同じことで分配金の再投資をするか?受け取るか?の差であってETFだから多く税金を取られるわけでは無い(はず)。

あと、日本国内に投資するのなら完全非課税になりますが「日本の低成長」より「海外の高成長」の方が税金10%取られても、なおメリットが上回ると判断して米国(もしくは全世界)への投資になります。

「取引手数料&為替コスト」

SBI証券では NISA枠での米国株(ETF含む)への投資は「取引手数料ゼロ」「為替手数料ゼロ」になっています。

上記手数料以外で「為替スプレッド」は取られるのですが「為替スプレッド「0.02円」(TTMからTTS・TTB)」となっているので頻繁に売買しないNISA枠では影響は無視できるレベルだと思います。

(※ 出口戦略として「米ドル → 日本円」にエクスチェンジする必要があるのですが、その時に手数料が上昇しているリスクはあるかもしれません😱)

上記のように「米国ETF」でも投資信託に比べてデメリットは少ないと判断しました。

(※ 信託報酬については ETFの方が低いというメリットがある!)

分配金あり(ETF)に投資するタイミングは?

今回、投資信託ではなくETFへの投資でも良いと判断したのですが、老後(60歳)までに少し運用する時間があるので 今すぐに「米ETF投資」に切り替えるわけではありません。

分配金ありの投資信託が新規に組成される可能性もあるので、今後1年くらいは様子見ですかね。

60歳から「分配金をMAX」で欲しいのであれば、NISA枠の保有ファンドを全部切り替えるのに5年かかるので「55歳の時点から切り替える」必要があります!

65歳まで働く人であれば「60歳が切り替える」タイミングになりますが、60歳で働くのを止めるつもりの人は55歳が資産運用の切り替え目安になります。

※ これは生活費として「運用資産から分配金が欲しい人」の話であり、生活費を資産取り崩し(定期売却)する人は関係ありません!

米ETFを何に投資するのか?によりますが、個人的には「VOO」が良いと考えています。

あとは「ドル円レート」や不労所得がどれくらい必要なのかによりますが、「VYM」で調整することになりそうです。

(VYMは投資信託があるので、あえて米ETFに投資しなくても良いかもしれません)