米国ETFを考える@NISA成長投資枠

こんにちは、ごんべ@米国ETFを考える!です。

現在、NISAの成長投資枠で検討している「米国ETF」が下図↓になります。

今更感は強いのですが、それぞれに考えてみようかと🤔

※ 下図チャートはSBI証券さんの「SBI ETFセレクト」の画像(チャート)になります。

それぞれのチャートで時間軸が違うので注意が必要です。

https://go.sbisec.co.jp/lp/lp_us_etf_selection_220331.html

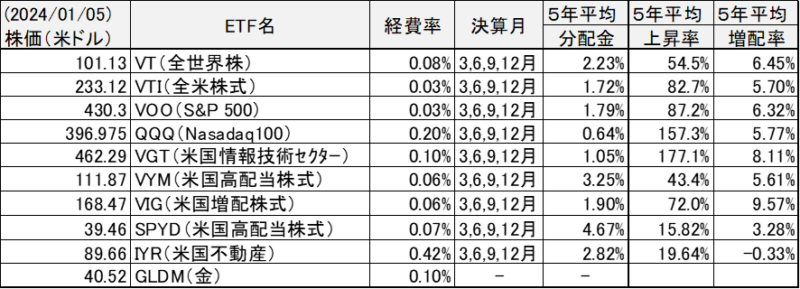

VT(全世界株)

*********************

VTは、良くも悪くも一番無難な投資先のように感じます。

VOO と比べると、上昇率では劣後しますが配当では上回ります。

過去を見る限りでは VOO の方が有利なのですが、今後の期待は VT の方が高いような気がします。

欠点としては、今後パフォーマンスが悪化すると思われる「中国」が入っていることかな。

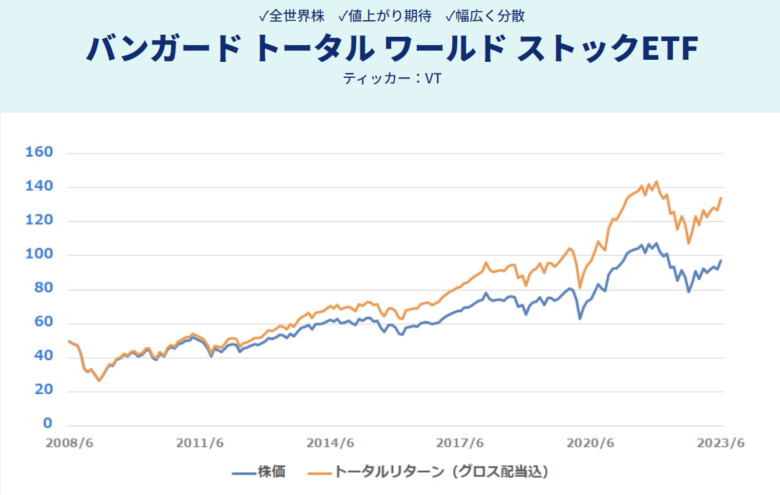

VTI(全米株式)

********************

VTI(全米株式)は分散が効いているのが人気の理由ですね。

しかしS&P500と比べると「分配金・上昇率・増配率」の全てで劣後しています😓

今後の「マグニフィセント7」の株価をどう考えるか?で VTI or VOO のどちらへ投資するのかの判断材料になりそう。

個人的には、マグニフィセント7の株価は少し調整入ると思いますが、長期的には順調に伸びていくと考えているので VOOの方が良いと考えます。

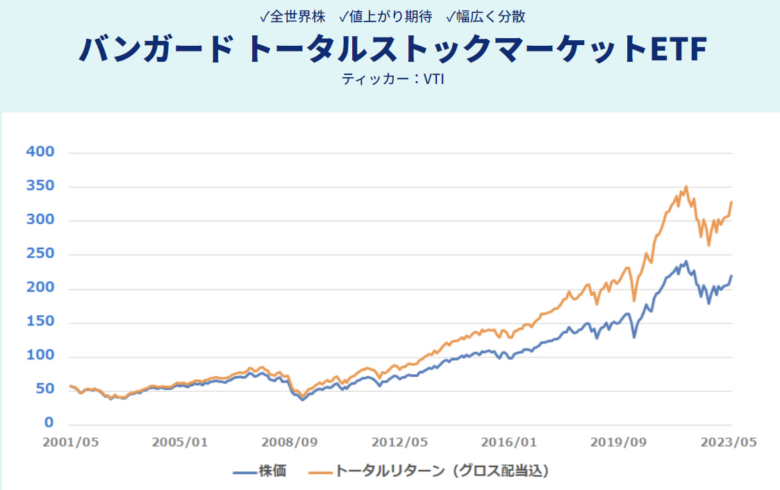

VOO(S&P500)

********************

過去データを見る限りでは「VOO(S&P500)」への投資が最強だと考えます!

世界中の競争を勝ち抜いた企業の上位が並んでいる指数なので強いのは当然ですよね。

いろいろと検討した結果、

今後のNISA口座の「分配金あり」への投資は「 VOO 」への投資を第一選択

で考えることにしました!

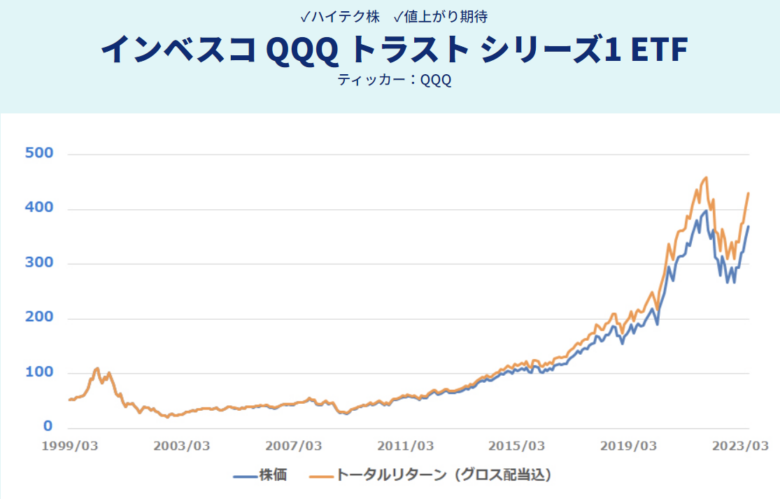

QQQ(NASDAQ100)

*******************

QQQの魅力は、上昇率の高さですね。

今回は「分配金」を重視しているので選択肢に入りませんが、ある程度の短期投資で考えるなら良い選択肢だと思います。

私はQQQへの投資は特定口座で良いかな。

(ボラティリティが大きいのでドルコスト平均法での投資に向いている!という考え方もあるみたい🤔)

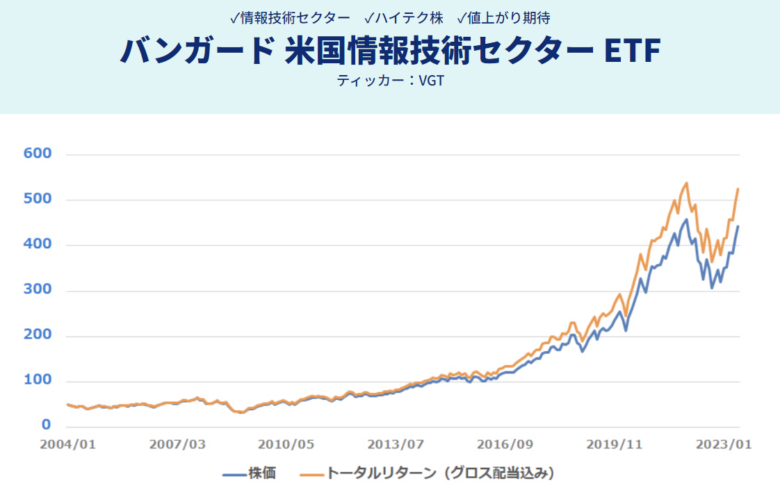

VGT(情報技術セクター)

******************

VGTは今後の伸びしろが一番大きなセクターであり、5年平均でNASDAQより上昇率が高いというお宝ETFですw

こちらも分配金が少ないので選択肢に入りませんが、今後の暴落局面では狙いたいETFですね。

個人的にはQQQよりVGTの方が「分配金・上昇率・増配率」の全てで上回っているのでお勧めだと思っています👍

(私より運用期間の長い「妻のNISA口座」でVGTを購入しようか検討中です!)

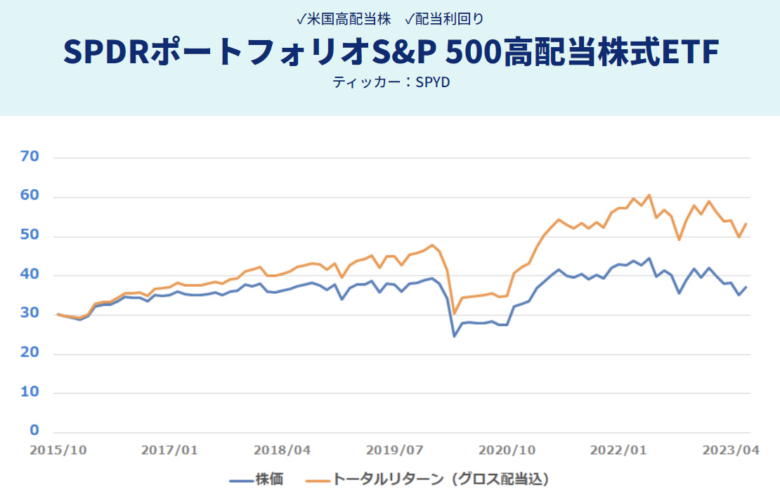

VYM、SPYD(米国高配当株)、VIG(米国増配株)

******************

上図はSPYDのチャートになります。(VYM、VIGのチャートは無いです😣)

配当だけなら SPYD で良いのですが、上図チャート見てわかるように株価上昇率が物足りませんw

株価上昇率と配当(増配)のバランスが取れているのは VYM だと思います。

今後、NISA口座で「分配金の総額」が足りない時に VYM を買い足すことによって分配金額を調整したいと思っています!

VIG(増配株)も投資対象として魅力的だと思っています。

VOOと比べて「上昇率」で少し劣後していますが、今回に重視している「分配金」「増配率」が上回っているのは評価できます。

下落相場に強いのも魅力的で、今後に検討してみたいと思います。

(NISA非課税でトータルの損益がどれくらい違うのかシミュレーションしてみようかと)

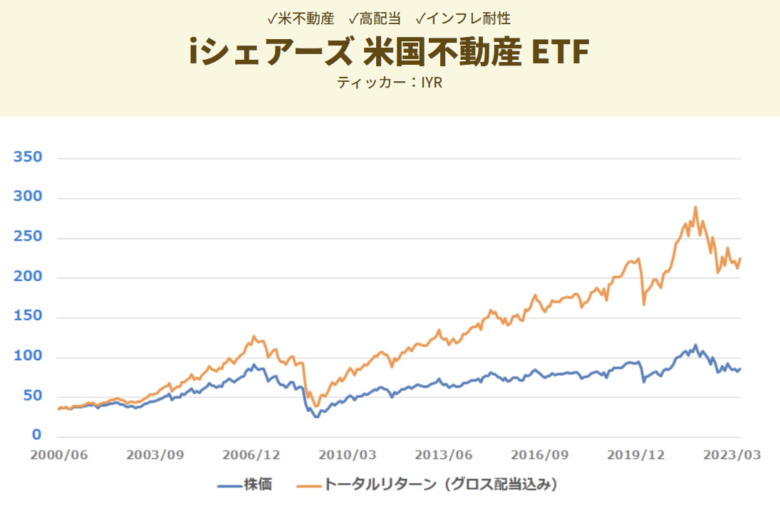

IYR(米国不動産)

******************

IYR(米国不動産)は、インフレ継続するなら上昇継続かなと考えました。

そして不動産なので「分配金」が高めなのも良いと思ったのですが・・・増配率が悪いようです😰

やはり株式の方が良さそうという結論になりました。

(チャートは時間軸が短くて、コロナ禍からのデータなので比較対象として良くないかも)

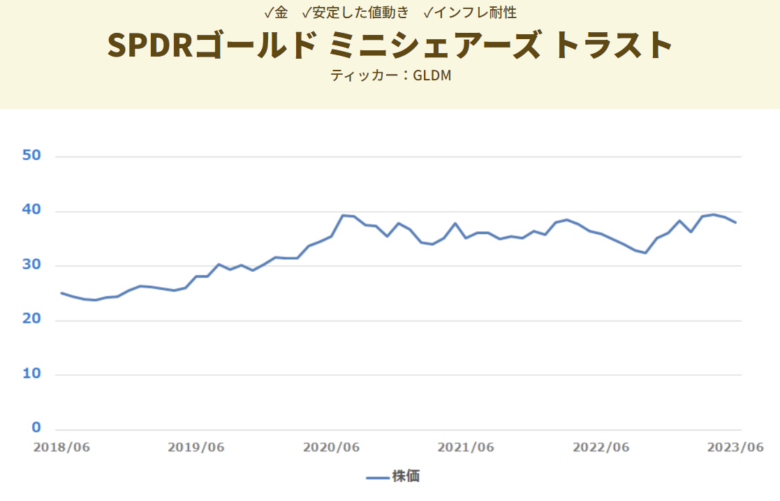

GLDM(金)

*******************

今回の米ETF比較していて一番の収穫は「 GLDM 」かもしれません。

なんと経費率が「0.1%」でした👍

投資信託の最安値が1.8%くらいなので、「金ゴールド」の投資としては最安値だと思われます!

(一応書くと「金現物インゴット」の自宅保管が一番安いのですが・・・w)

個人的に「米国債」の利子の再投資先を考えていたので、GLDM はベストマッチかもしれん🤔

EDVなどの債券ETFは2重課税になってしまうので確定申告が面倒だなと思っていたのですが、このGLDMは分配金が出ないので確定申告の必要が無い!

インゴットが手数料無料で買える金額まで貯まったら利確して「インゴット購入」という流れが良い感じです!

まとめ

今後の「分配金を積み上げていくタイミング(55歳以降)」で、特定口座とNISA(成長投資枠)を併用する事を考えています。

今回はNISA(成長投資枠)での「分配金あり」の投資対象を米国ETFに絞ってみました。

結果として、「VOO(S&P500)」を第一選択肢としてNISA(成長投資枠)で購入していきたいと思います。

そして「VOO」だけでは分配金が足りない時に、「VYM」を購入して分配金の底上げを考えています。

少し整理すると、

・NISAの積立投資枠は、全額を投資信託「オルカン」の予定でいます。

・NISAの成長投資枠を「VOO」を購入することで「分配金」を増やすことにしました。

VOOの購入タイミングは「55歳以降」からの予定でいますが、ほとんど「複利効果」も無いので早めるかもしれません。

(買い替えの手間が増えるだけなので、むしろ来年くらいから米国ETFでも良いかもしれん🤔)

問題は NISAの成長投資枠を「米国ETF」に投資すると、総資産における「米ドル比率」が8割超えそうなのよね・・・。

ごんべさん こんにちは。はしQです。お題とは全く関連がないのですが、いよいよ課税口座のNISA口座への国内株のスイッチを始めましたが、税金20%はわかってはいたものの結構もったいない感じがしています。そこで少し困ったことが出てきたのでご教示いただけますでしょうか。

1:税抜きの資産管理ソフトとかサイトをご存じないですか。特に新NISAが動くと見分けがつきづらく。資産がいくらあるか手作業が必要となり、日々動いている資産の把握がかなり困難と思うのですが

2:いわゆる億り人あるいは老後資産2000万の金額は課税(税込み)を指すのでしょうか

しょうもない質問ですがお分かりになれば教えてください。

コメントありがとうございます。

1.税抜きの資産管理ソフトについて

私は自分でエクセル管理しているので、資産管理ソフトは詳しくないのですが・・・税抜き表示になる資産管理ソフトは聞いたこと無いかなぁ。

確かに利確すると実際の利益(資産)は目減りするので、正確に把握するのには必要ですね。

※ あまり売買しないのであれば グーグルスプレッドシートで株価(時価)を引っ張れるので、PF(簿価)を一度作ってしまえば自動で管理できます。

※ 私はPFに個別債券があるので正確な資産把握は諦めました😓

2.老後2000万円問題

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

元ネタは上記URLだったような気がします。

P10の「高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。この毎月の赤字額は自身が保有する金融資産より補填することとなる。」

P16の「収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取崩しが必要になる。」

上記より、実際に足りない金額が「毎月5万円」、30年で「約2000万円」となるので「税抜き」ですかね。

「平均的な姿」で毎月5万円が足りない・・・平均という言葉が数字を引き上げている可能性はあるかもです。

ごんべさん

おはようございます。はしQです。早々にしょうもない質問にご回答いただきありがとうございます。当方はマネーフォワードで資産管理をしているのですが、すべての資産が日々自動的に集約管理できる仕組み(いずれも税込み)は大変役立ち総額での資産目標への到達度も管理できていたのですがまあ税込みとあきらめて2割積み増しで目標を作るか、マネーフォワードに質問ぶつけてみることにします。あまりブログ等でも見かけないので、金持ちは2割程度には動かないのか、準富裕層はそれどころではないのか、そもそも新NISAは関係ないのか?

いずれにせよ、ありがとうございました

マネーフォワードさんに要望を出してみては?

というのは「税引き後で管理したい」という需要はあるようで、例えば「配当管理」さんの公式X(旧Twitter)で下記の投稿がありました。

*****************

特定、旧NISA、新NISAで、それぞれ保有株数を入力すると、プレミアム会員の機能ですが、特定口座のみ税率をかけて、新/旧NISA口座は非課税として、税引き後の配当額を計算する事ができます。

*****************

ごんべさんこんにちは。はしQです。いただきましたリプライを拝見する前に、マネーフォワードにも要望出しましたが返事が遅いので、グループ機能を使い課税口座分のデータをとれるようにしました。手作業ですがこれをエクセルにぶち込むとだいたいの課税額が計算できるので、その金額を資産総額から引けば裸の資産になります。ほぼ手間なし。こうして相談してみると自分で解決策も出てくるようで、整理のためにもありがたいです。一応解決です。今日は寒いなあ。では