アラフィフの投資戦略

こんにちは、ごんべ@アラフィフの投資戦略!です。

戦争?紛争?で「原油高&金利上昇」で株式市場は乱高下していますが、私は短期ではなく長期での投資戦略を考えています。

というわけで、先週の金利低下時に↓米国債(利率4.75%)を5000ドルですが購入しました。

米社債ではなく米国債の利率4.75%がアンダーパーで購入できるのは魅力的!

(今後、約17年間は税引き後3.8%を貰えるのは、日本の定期預金・国債と比べたら破格ですw)

総資産に占める米ドル比率を下げるつもりでいたのですが、直近では「米ドル定期預金」も購入してしまったし、今回の米国債も含めて米ドル比率を増やしてしまったよ・・・w

ついに総資産におけるドル比率が70%超えてきました😱

(米ドル債の購入に対して迷っていたのですが、投資塾さん↓の動画で背中を押されましたw)

巷に溢れている投資情報は「どちらかと言えば若者向け」が多くて、60歳以降の資産運用は少ない印象です。

※ 退職金を目当てにした「資産運用セミナー」は多いのですが、手数料を稼ぐためのぼったくりセミナーのため全く為になりません。

そんな中で、YOUTUBEで面白い動画があったので下記に貼り付けます!

投資塾のゆうさんの動画になります!

投資塾さんの動画は、債券の情報(動画)が全く無かった時に「損益分岐レートの計算方法」はとても参考になりました。

(※ 自分でエクセルを利用して債券の損益分岐レートを計算するシートを作りました!)

更新頻度は多くは無いですが投資系のYOUTUBEの中ではクオリティが高くて「マイナス5%ルール投資法」など「為になる動画」が多いです😊

今回の動画は「債券100%のPF」です。

私自身もFIREを検討した時に同様のことを考えたことがあるので面白かったです。

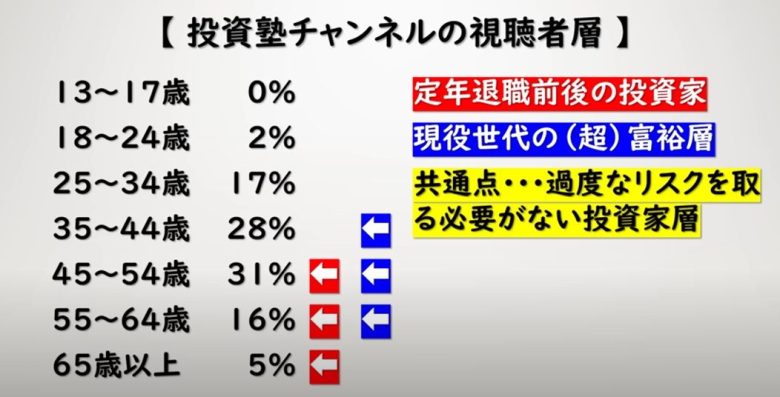

投資塾さんの動画の視聴者層が45歳以上で過半数を占めている↓のが意外でしたが「アラフィフ以上の富裕層」を対象にした場合であれば債券100%PFは良いと思います!

債券のメリットと言えば、購入時に償還時までの確定利回りが計算できることです。

若年層であれば複利効果を最大限に得られる「割引債」も良いのですが

高齢層では「安定配当(利子・クーポン)」がある「利付債」がメリット多いと思います。

私も安定配当にメリットを感じて利付債を購入しているので「利回りより利率を重視」しています👍

※ 保有株式がマイナス評価になったときに「年末の損益通算」を利用して株式の「購入単価」を下げることが出来るのが隠れたメリットかもしれんw(個人的な主観です)

外国債券のデメリット

今回は迷ったすえに米国債を購入しましたが、外国債券のデメリットを整理しておきます。

【為替】

先ずは「為替」ですね。

今後において日米の金利差は「縮まる方向」に動く可能性が高いので「円高」になる可能性が高い!

現状のドル円150円→120円になれば20%の下落になる。

※ 私は長期債(10年以上)を購入することで為替リスクを低減させているつもりだが・・・外れたら自己責任で労働収入かな(笑)

為替については予想が難しいのですが・・・私が一番参考にしているのは「JPモルガン・チェース銀行の佐々木 融氏」です。

日本の産業構造が変わっていて、日本の貿易黒字が増えない&デジタル赤字等のサービス収支がの赤字が増えていて止められない。

金利差で一時的には円高になっても、貿易収支等で基本は円安方向への圧力がある。

新NISAの動向次第だが、投資信託(オルカン・SP500)の購入が多ければ円安圧力になる。

(配当の無い投資信託の積立投資で解約が少ないことを考えると、円に戻されないので円安圧力)

以前から私は長期的(10年以上先)には円安と考えているので、金利差縮小で円高になったときには「金(ゴールド)」の買い時だと思っていますw

年4回くらいに分けて生活費を「米ドルから円転」するスタイルになるかも。

【インフレに弱い】

最近思うことは「債券はインフレに弱い」ですかねw

もちろん「現金のまま保有」と比べればヘッジされていますが、株式と比べると上昇は「利回り分」しか上昇しないわけで・・・。

今後も「ブロック経済」が進む可能性は高いので高インフレが続く可能性が高い?

安い労働力を求めて「グローバルサウス」がどこまで西側と連携できるのか?

個人的にはインドの成長&労働力がインフレ低下に貢献できると思っているのでインド投資の増額を考えています!

(原油高さえ無くなればインドに期待できるので、米国が共和党政権になれば原油下がるはず!)

まぁ債券(国債)は不況に強いので、今後においてリセッション入りしたら債券が光輝くかもしれんけどw

※不況時に「国債は上昇」するけど「社債は下落」する可能性もある。(不況の程度が軽ければ社債も上昇するかも)

債券の比率を増やすのか?

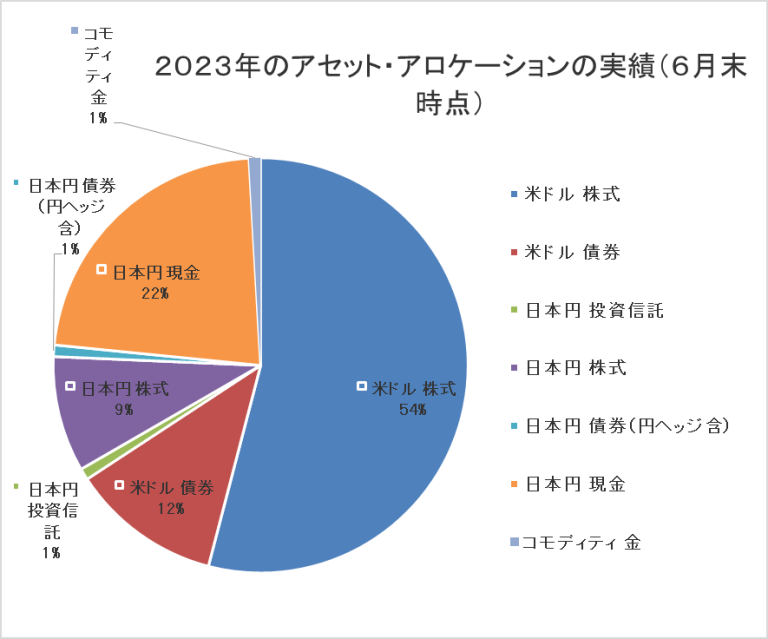

現状のごんべ家のアセット・アロケーションでは「米ドル比率が70%以上」でその内「米株式比率57%」「債券(米ドル)比率は13%」程度なので、米国株式を売却して米国債を購入するのが適当だと思う。

ちなみに、ごんべ家のアセット・アロケーションの変遷は↓記事になります。

↑今年の6月時点のアセット・アロケーションは上グラフですが、現状は米ドル資産(米ドル定期預金含む)を買い増ししているので上図より5~6%位増えています😰

そして今回、米ドル国債の購入を迷っているのは大きく分けて3つあります。

一つ目

今後の長期(10年程度)のインフレ状況が読めない。

株式や経済で参考にしている人は揃って「インフレ経済が続く」と言っており、私が想像しているより「インフレ率」が高そうなんだよね。

そうすると対インフレでは「株式 > 債券」となるので「今のアセットが正しい」となります。

しかし、今回購入した米国債(利率4.75%)(利回り4.837%)ほどのインフレ経済が続くのか?という疑問も同様にあるわけで、インフレターゲットが2~2.5%程度のことを考えると、今の高金利で「株式→債券」にシフトするのが正解かもしれんと思ってみたり・・・。

二つ目

私はアラフォーなので「株式→債券」へと資産シフトするのは年齢からしてリーズナブルな選択だと思います。

しかし、妻(アラフォー)基準で考えると、まだまだ株式比率が高めでも良い年齢なのよね🤔

妻が専業主婦なら別ですが、現状はバリバリ働いているので妻基準で考える選択も良いと思っています。

私と同年齢なら「債券比率」を高めることが最適解だと思うのですが、残りの人生の長さは妻の方が長いので「妻基準で考える方が合理的」なのかなと。

三つ目

債券の高利率(高利回り)は現状がピークだと思うので、最低でも12月のFOMCまでには債券シフトを完了したい。

ある程度の金利(利回り)で線引きすると、社債の場合は今後にチャンスがあるかもしれんが、米国債への投資チャンスはたぶん2度と無いレベルだと思う。

(FRBは今回の反省からインフレの芽は早めに潰すと思うので、今後ここまで金利が上昇することは無いと考える)

米国債の需給で「供給過多」による金利上昇はあり得るが、さすがにここまで金利上昇すると相対的に米国債を購入する人が増えると思う。

FIREのトリニティスタディの4%ルールから見ても、現状の債券利率であれば「資産を取り崩さないで利子で生活出来る」可能性が高いのだから、まだまだ金利が上昇するかもと様子見していた層が買い始めたら4%までの下落は早そう。

個人的には「利回り4.5%程度(税引き後3.6%)で残存期間10年以上で線引」してみて、12月のFOMCまでに株式→債券へのシフトを検討したい。

新NISA枠で投資するより、現状で「残存期間20年程度の米国債」を購入した方が安定していて良いんじゃね?

と真面目に思っていますが、取られるはずの税金を少しでも減らすwという感情論の屁理屈で新NISAは是非ともMAXで利用したいのよね🤔

まぁボチボチ考えます。