SBIHD社債の利率 と SBI新生銀行の金利!

こんにちは、ごんべ@SBIHD社債の利率 と SBI新生銀行の金利!です。

「ごんべPF」でSBIグループの銘柄保有が増えています!

北尾会長のワンマン(という噂)なので、今まではリスクを考えて投資を見送ってきたのですが

時価総額が巨大になって「Too big to fail(大きすぎて潰せない)」というレベルになったと思うので長期目線で投資を開始しています!

(SBIHDの決算動画(約2時間😣)を見て、金融セクターで今後の伸び代はSBIが一番期待できそうかなと🤔)

今後もコツコツとSBIHDを購入していこうと考えています。

そのSBIHDで「円建て社債」↓を起債するニュースがありました。

SBIホールディングス株式会社第46回無担保社債(社債間限定同順位特約付)

※ 当社お申し込み期間(予定):1/13(火)10:00~1/22(木)14:00

↑ うーむ、絶妙な金利設定と思いました🧐

個人向け国債(5年固定)が 1.35% なので、今回のSBI債の下限 2.1%との金利差が絶妙ですw

リスクプレミアムを考えると、個人的には金利差1.0%は欲しいと思うのですが・・・

他企業の社債金利を見ると十分に高いレベルなのよね!

そして期間5年も絶妙ですねw

企業の起債は2~3年が多いので、円建て債券で期間5年はあまり見ない気がします🤔

これが2~3年なら私も購入検討しますが、5年だとちょっと悩ましいですね!

日本の今後のインフレの状況が分からないので「インフレ負けするリスク」、そして確率は非常に低い(ほぼ無いレベル)ですが「デフォルトするリスク」などを考えてしまいます😓

SBIHDが この利率で起債するということは、これ以上の「資金需要」と「利益」を叩き出す自信があるという事!

SBIは数年前までは経常利益が非常にバラついていたのですが、今後は地方銀行との連携によって全体の収益が安定的になると考えています!

(仮想通貨関連は相変わらずボラティリティ大きいですが・・・w)

このインフレ経済下では 円キャッシュで保有するよりは、SBI債を購入した方が良いと思いますが

5年という期間を考えると、うーん・・・今回は見送りかな?と考えています!

見送りの理由の一つに、下記のニュース↓のような「銀行預金の金利上昇期待」もあります!

今後、5年間で銀行預金の利率も上がると思われるので、流動性の観点から「銀行預金(SBIハイパー預金)>債券(SBI債)」と考えました!

SBIハイパー預金「金利最大10倍キャンペーン」一部改定のお知らせ

~特別金利を最大年5.0%(税引前)相当へ引き上げ~

https://corp.sbishinseibank.co.jp/ja/news/news/20251222b.html

これは当行が2025年12月17日に東京証券取引所プライム市場へ上場したことを記念し、日頃から当行のサービスをご利用いただいているお客さまへの感謝の思いを込めて、2026年1月9日(金)からSBIハイパー預金の通常金利を年0.42%から年0.50%(各税引前)に引き上げ、連動して特別金利を5.0%相当(税引前)に引き上げることにしたものです。

SBIハイパー預金の金利が凄い!

SBI証券と口座連携するだけなので、顧客として特にデメリットはないのに「元本保証で預金保護の対象(1000万円まで)」で金利0.5%は最強ですね👍

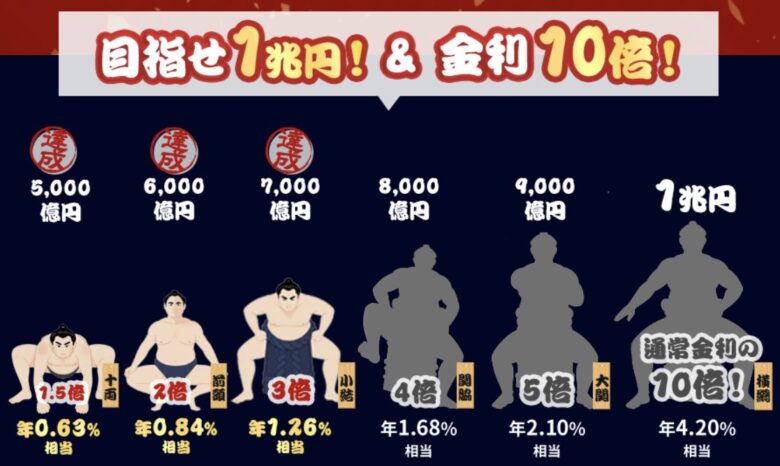

↓ SBI新生銀行の「金利最大10倍キャンペーン」は 12月10日~開始されたのですが、現在7000億円↓まで達成されているようです!

↑ 確かニュースのリリース時では4000億円だったと記憶しているので、驚異的なスピードで資金を集めているのが分かります😱

このまま1兆円まで行きそうな予感w

たぶん住信ネット銀行(ドコモSMTBネット銀行に改名予定)からの資金移動が一番多いと思いますが、住信ネット銀行は「ドコモ×三井住友信託」の経営で何が期待出来るのだろうか?dポイント付与?

( 言葉は悪いのですが、個人的にはSBIから「ドコモ×三井住友信託」に経営が移行して「どれだけのスピードで凋落するのか?」という視点で興味があります😓)

ちなみに メガ銀行を含めた対面銀行の金利が 0.3% なので、圧倒的にSBIハイパー預金が強いのよ!まさに横綱🤣

( 三菱UFJスーパー定期(1年)で 金利 0.2750%です。 金利 0.5%になるのはスーパー定期(10年)になりますw😱)

独り言

今回のSBIHDの「円建て社債」を起債するニュースで思ったのは、銀行の貸し出し金利はそこまで高くなったの?という事🤔

銀行融資を使わず資金調達をするということは、単純に「5年で金利 2.1%」より高い利率で貸し出しているのかな?と思いました!

現在の日本国債(5年)の利回りが 約1.5%前後なので、SBIHDが下限2.1%で起債したということは、銀行はもっと高い金利で貸し出しているのかなと🧐

となると、日本の小売り産業の経常利益なんて5%くらいなので、価格転嫁が出来ないと厳しいよね😣

以前から書いていますが、「BtoC」ビジネスをしている企業の価格転嫁が遅れている(出来ない?)印象があります。

「ごんべPF」で「BtoC」の ビジネスは結構あるけど、ちょっと売り上げの推移を注視しないとダメかもしれん。

保有銘柄は「株主優待目的」で、長期保有を前提で考えているため 多少の株価変動は気にしませんが、数年単位で株価下落トレンドになるのであれば話は別です🧐

一応、それなりに利益率が高めの銘柄を選んでいるつもりですが、利益率の低い銘柄については枚数を減らすことを検討します。

インフレでは「K字経済」(つまり富裕層と貧困層の経済格差など経済の二極化が進む状態)になる可能性が高いので、富裕層を対象にした銘柄の方が良いのだが・・・日本は富裕層の絶対数が少ないのと、富裕層がお金を使わない(消費しない)という致命的な違いがあるのよね🤣

(うーむ、三越伊勢丹の売り上げを注視ですねw)

PERを見ても日経指数は全体的に割高感があるので、次の決算までにセクター毎に今後の業績を考えたいと思います!

企業の想定為替レートは平均すると約145円みたいなので、このままいけば3Q(もしくは本決算)に上昇修正する企業も多そうなのだが、そもそも為替差益で利益が出ても 本業で利益が伸びていない銘柄は避けたいのよね。

やはり「BtoB」もしくは金利上昇にメリット銘柄(金融等)などに銘柄入れ替えをしないとダメそう😏