「ごんべ家」のNISA口座について

こんにちは、ごんべ@NISA口座について!です。

前回のブログで書いた「SBI全世界高配当株式ファンド(年4回決算型)」↓が10月1日に組成されます!

「ごんべ家」としては、NISA枠で「分配金あり」の投資信託を増やしたいのでナイスタイミングの新規組成です!

現在積立しているファンドと入れ替えで投資を検討します!🤔

「分配金あり」と「分配金なし」について

「ごんべ家」として「分配金あり」のファンドを増やそうとしていますが、

基本的に「課税の先送り」が出来る「分配金なし」を選んで「適時売却」した方が運用面では有利です👍

小額投資で短期なら無視できる差かもしれませんが、投資金額が大きく中長期の運用であれば「分配金なし」のファンドを選択した方が合理的なのは間違いありません!

老後資金についても「分配金なし」ファンドを長期保有しながら、必要時に必要金額だけ「定期売却」するのが合理的だと思います。

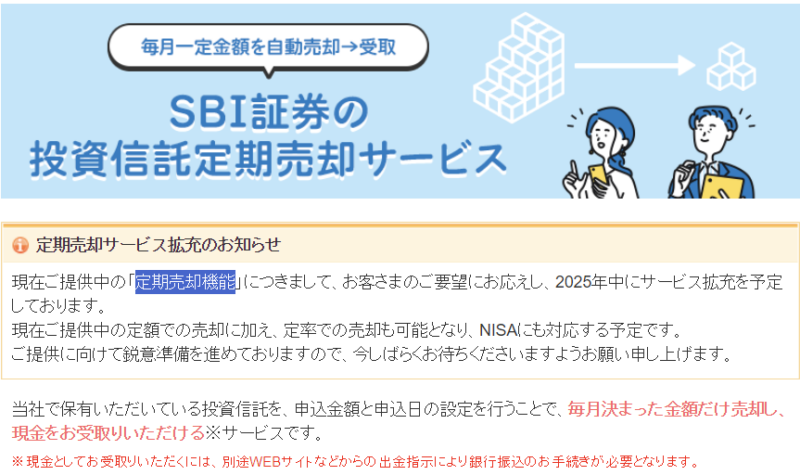

SBI証券も「定期売却(定額・定率)」↓について需要があることを認識しているみたいで、2025年中にはサービスが始まりそうです!

**********************

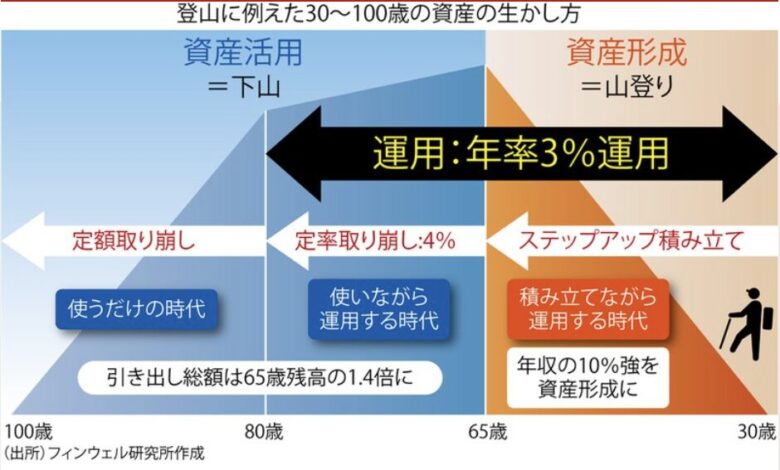

シニア層における資産(ファンド)の売却方法については、私はフィンウェル研究所の野尻哲史氏↓の著書「60代からの資産使い切り法」が合理的だと思っています!

*********************

↓ 資産形成期に貯めた資産を 老後に取り崩していくのですが、腑に落ちたのは「定額取り崩し」と「定率取り崩し」の違いです。

*********************

私(アラフィフ)は60歳までに少し時間があるのですが、今後に税制が変わるリスクがあるのよね😓

NISA制度は投資金額に上限「総投資枠(1800万円)+年間投資枠(360万円)」があるで、NISA枠内のPFを全部変更するのに約5年かかります!

今後、数年かけて金融所得をどうやって得るのが「ごんべ家」にとってお得なのか?を考えながら、NISA枠のPFを検討したいと思います。

「ごんべ家」のNISA投資

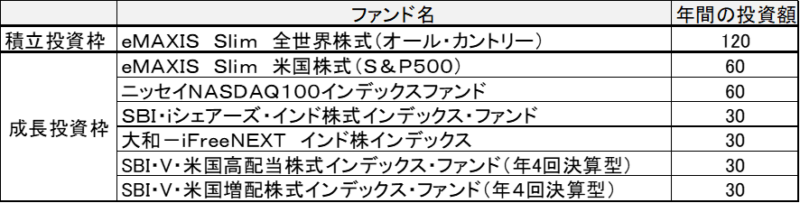

今年(2024年)の「ごんべ家」のNISA投資は下表で計画しています!

↓私のNISA口座

↓妻のNISA口座

とりあえず今年(2024年)は上表の割合で投資しています!

(積立投資枠はMAX予定ですが、成長投資枠については積立金額を下げているので年間投資額に届かない可能性大です😭)

上段で「分配金なし」の方が投資戦略として合理的と書きましたが、「ごんべ家」としては「分配金あり」を増やそうとしています。

※ つまり「分配金あり」のファンドを選んだ資産分は「課税の先送りの複利効果」を放棄する事になります!

「分配金あり」のファンドを増やすことにした 転換点は、「金融所得を社会保険料に反映させる」というニュースです。

※↑検討する!というニュースで、決定では無いのですが・・・準備しておこうかと😓

現時点では「NISA口座」は除外となっているので、NISA口座で分配金ありを増やそうと考えました。

60歳以降に NISA口座枠内で「売却+積立」を考えるのが面倒なので、「分配金あり」にするという怠慢ロジックもありますw😏

今の計画では、60歳から「年金等+金融所得」年額500万円(税込み)↓になるように NISA枠で「分配金あり」のファンドを増やす予定でいます。

・年金等 =約200万円(年金+保険)

・金融所得=約300万円(債券利子=100万円、株式配当=100万円、投資信託の分配金=100万円))

現状は、金融所得の債券と株式は100万円をクリア(為替次第ですが・・・😱)なので、今後は投資信託の分配金を100万円になるまでNISA枠を利用して充足予定でいます!

夫婦でNISAの積立投資枠「600万円×2人=1200万円」になります。

今回のSBIで新規組成されるファンド「SBI全世界高配当株式ファンド(年4回決算型)」が「利回り4%」なので全額投資したら約50万円という皮算用👍

現状「ごんべ家」のNISA積立投資枠は「オルカン」に全振りしているので、これを「SBI全世界高配当株式ファンド(年4回決算型)」に切り替えようと思います!

※ NISA積立投資枠の対象にならない場合は、「S&P500」を積立投資枠にして「成長投資枠」で「SBI全世界高配当株式ファンド(年4回決算型)」の予定です!

今年のNISA投資は様子見で考えているので、年末までに考えが変わるかもしれませんが・・・とりあえず今回組成された「SBI全世界高配当株式ファンド(年4回決算型)」は「オルカン」の代替商品になると思うので、NISA枠で積立投資する方向で考えています!

ごんべさん、こんにちは

いつも有益な情報ありがとうございます。先日の欧州高配当もつい申し込んでしまいました。全世界も楽しみですね。

ごんべさんの計画も実現されると良いなと思ってブログを見させて頂いています。記事を読んでいてどうしても推察出来ないので伺いたいのですが、FIREして年収500万円を目指す、というのはご夫婦のうちのごんべさんだけがFIREしてごんべさんの年収が500万円という事なのでしょうか?夫婦二人ともFIREされるのでしょうか?その場合年収はそれぞれ500万円なのでしょうか?

一番最初からは読んでいないので、そのあたりどこかに記事として出ていればそれも教えてください。

宜しくお願いします。

ぶなのもり様

コメントありがとうございます!

ご質問の件は「夫婦2人リタイアした場合の生活費を500万円で考えています!」

(持ち家ローン無し、子供無し、なので足りるかなと)

ブログ内では あまり詳しく書いていませんが、妻との年齢差(妻40代前半)が大きいために妻の年金等は全く考慮していません!

そして妻がいつまで「バリバリ働く」のか不明なので、私自身も「夫婦二人でリタイア」が何時になるのか分かりません😭

(最近は仕事量を落としたいと愚痴っていますが、仕事自体は続けたいようなので・・・いつになるのかw😓)

という訳で、妻がリタイアしなくても私自身は「60歳から年金繰り上げ受給」でリタイアで良いかなと🤔

・年金等:私だけの年金・保険の受給予定額になります。(現状のシミュレーションでは妻の年金等は考慮していません)

・金融所得:私と妻の金融資産の合算になります。(配当・利子・分配金で300万円になるようにアセット変更中です)

上記で500万円(税込み)予定なので、これに妻の年金等(繰り上げ受給で約20年後)が入るようになると更に増えるわけで・・・😓

生活費500万円と決めた理由や、アセットアロケーションの金融所得については下の記事URL参照願います。

https://kabutrip.com/semi-retire/dividend-and-interest-2

https://kabutrip.com/semi-retire/passive-income

ごんべ様

早速の返信ありがとうございます。ご紹介の記事もざっと読ませていただきました。

(私は昨年定年退職して今月満67歳になり来月から老齢年金を受け取る事にしています。)

金融所得を社会保険に、というのは私も読んで気になったのですが、後期高齢者医療保険は逃れようがないにしても、健康保険には反映されない様なので、ごんべ様が60歳になってREして奥様がバリバリ働いていらっしゃる間は年金は繰下げず、ごんべ様の年収を180万年に抑えて奥様の健康保険の扶養家族になり、資産を取り崩して生活する、更にこちらはシミュレーションが必要かと思いますが、奥様もリタイヤした後は個人事業主を法人成りして、給与を8万8千円以上受け取って、協会けんぽに入り、奥様を扶養家族とする、というオプションもあるのかも知れません。そうすれば、ゆっくり75歳までに(更に法律が変わっているかも知れませんが、)キャピタルゲイン→インカムゲインに変えて行く事が出来るかも知れません。

すみません

繰下げず→繰上げず

180万年→万円

でした。

ぶなのもり様

具体的な提案ありがとうございます👍

参考にさせていただきます。

色々とお詳しいですね😊

私も一時は色々と調べたのですが、法律が変わる可能性がある(改悪の方向)ことを考えると・・・モチベーションが保てません😣

節税については、現状で私が個人事業主なので法人成りして「マイクロ法人+個人事業主」にするのが最適だと思うのですが・・・

次に狙われるのが節税目的のマイクロ法人と噂されているので、動いていません😓

(※ インボイス制度が始まったことも動いていない理由のひとつです)

うーん、もう一頑張りしないと駄目ですね!

今後ともよろしくお願いいたします😊

ごんべ様

(下に返信ボタンがなかったので、ここに返信します。スレッドが深くなりすぎない様に、ですかね。)

返信ありがとうございます。

これからもよろしくお願いします。