SBI証券@投信マイレージのサービス拡充のお知らせ!

こんにちは、ごんべ@投信マイレージのサービス拡充のお知らせ!です。

12月15日、SBIから下記↓リリースがありました。

https://www.sbigroup.co.jp/news/pr/2023/1215_14293.html

投資信託の保有でポイントがたまる「投信マイレージ」のサービス拡充のお知らせ

~SBI証券なら、原則全ファンドがポイント付与対象!

さらにポイント増量対象ファンド拡大!~

*********************************

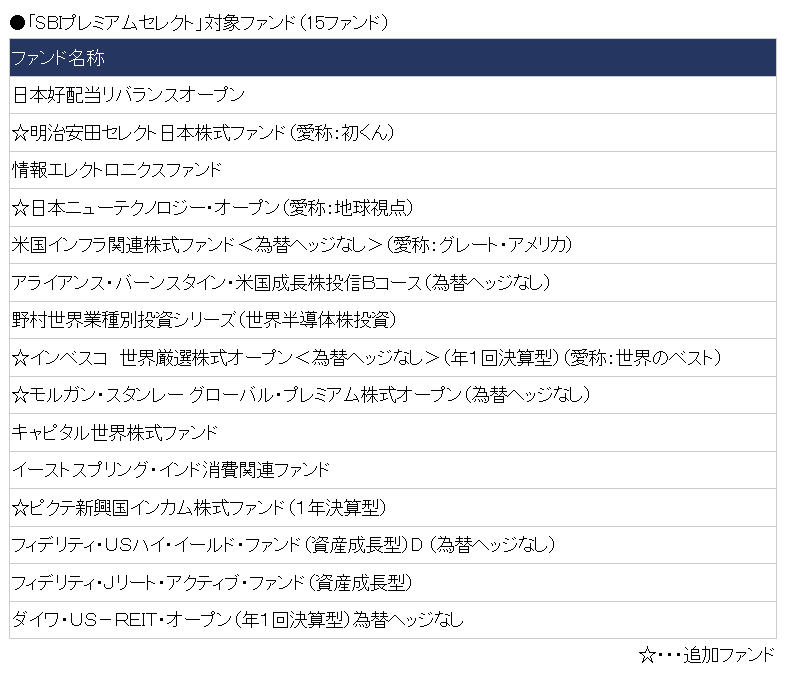

今回に追加される前の「対象ファンド」は 私の購入対象では無いのですが、追加ファンドも購入対象になりませんでした😭

まぁ「投信マイレージ」のポイント増量できるファンドは、手数料設定が高い(余裕がある)とも言えるので

購入対象にしているファンドが「投信マイレージ」のポイント増量になることは無いだろうなぁ・・・。

(客寄せパンダ的に期間限定付与ならありえますがw)

SBI証券の「投信マイレージ」は、新NISA口座を選択するうえで大きなポイントなのよね。

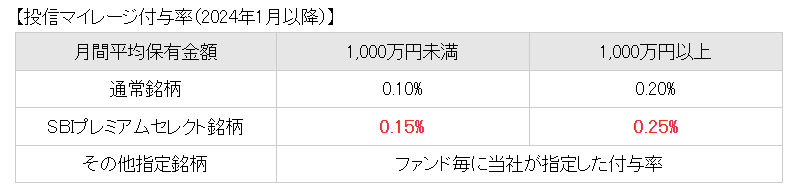

現在のマイレージ付与率は下表↓です。

この表をみると「1000万円以上で0.2% 」のインパクトがありますね。

新NISA枠が1800万円あるので、全てを投資信託にする人は「1800万円×0.2%=3.6万ポイント」になります。

毎年3.6万ポイント貰えるのは お得感が強いのと「簿価」ではなく「時価」でポイント付与なので、今後に値上がりすると更にUPするのよね。

新NISA発表前から「投信マイレージ付与率」は変わっていませんが、今となっては1000万円を境にポイント付与率が倍になっているのが絶妙ですね🤔

個人的にも、この「1000万円以上で0.2% 」マイレージ付与があったのでSBI証券から変更しなかったのが大きいです。

(マネックス&ドコモがマイレージ付与率を上げていたら口座変更していたのに・・・残念!)

今回のプレスリリースで良かった情報↓が一つありました。

なお、当社は関連法令改正があり次第、クレジットカードでの投資信託の購入上限額を現在の5万円から10万円に引き上げることを検討しています。さらに、お客さまより多くのご要望をいただいている、投資信託の定率売却機能など、より利便性の高い機能を随時追加していきます。

クレジットカードの上限5万円→10万円の引き上げです!

法改正次第ということは、ある程度事前にアナウンスがあると思うので助かります。

他に気になったのは

※1 当社取扱いの国内公募株式投資信託(MMF、中国F、MRF、外貨建MMF、ETF、REIT、外国籍投資信託、SBIラップ専用ファンドは対象外)

↑の外国籍投資信託とは?

サクっと調べた限りでは、外国籍の投資信託は「外貨建て」になっていることが多いので間違えて購入することは無さそうです!

私の場合、新NISAに向けて当初はシンプルに投資信託1~2本(オルカン&S&P500)で考えていたのですが・・・

開始前の現状は投資信託6本に分散することになりそうですw

そして投資信託についていろいろと調べた結果、新NISA枠以外でも積立投資(現状7本)することになりました🤣

個別株(日本株)を少なくして投資信託の積立投資で「ほったらかし投資」に変更していく予定。

もう少し「配当金&利子」の不労所得を増やすつもりなので、出口戦略は固まっていませんが「投資信託でのんびり投資する」のも悪くないと思い始めています🫠

独り言

↓気になったという事でもないですが・・・

※2 インターネットコース(コールセンターコース含む)のお客さまが対象です。ダイレクトコース、対面コース、IFAコース、IFAコース(プランA)のお客さまは対象外となります。金融商品仲介業者経由で口座開設されたお客さまは、一部を除き対象外となります。

SBI証券には「IFAコース(プランA)」というコースがあります。

※ 「インターネットコース」と「対面コース」のハイブリッド的な内容になるので、ある程度の金融知識があって「相談したいけど手数料は安くしたい」という層には良さそうなコースになります。

私も「セミナーに参加」して、その存在を知ってコース変更した過去があります。

手数料はインターネットコースとほぼ同じで、相談できるのはありがたいと思ったからです。

しかし結果として、3カ月もしない内にインターネットコースに戻しました。

【戻した理由】

・投資信託でインターネットコースでは手数料無料のものが、IFAコース(プランA)では手数料がかかるものがある。

・提案される内容が薄い・・・(これは担当者によります😓)

・債券(外債)に関して、インターネットコースと比べて購入できる商品数(高リスク商品)は増えるのですが、欲しい商品が少なかった。

まぁIFAコースという仕組みである限り「手数料を稼がないと商売にならない」ので、提案内容が偏るのはしょうがない。

私は「手数料を安く」したい人なので合いませんでした😭

繰り返しますが「相談したいけど手数料は安くしたい」という層には良いコースだと思います。

具体的には「対面証券」で手数料を払うくらいであれば、圧倒的に手数料は安いです。

個人の主観で書くと

株式等に使用できる金融資産が1億円以上あれば対面証券が良いですね。(3億円以上あれば対面証券の方がかなり有利でしょう)

(IPO枠の配分で手数料分は軽く元が取れるという噂w)

株式等に使用できる金融資産が1000万円~5000万円くらいで、これから投資を始めるような人にとってはIFAコース(プランA)は手数料も安く出来るので良いと思います。(担当者によりますが・・・)

あくまで個人の主観です・・・🤔