SBIGAMより年4回決算型ファンドが新たに5本!

こんにちは、ごんべ@SBIGAMより年4回決算型ファンドが新たに5本!です。

「SBIアセットマネジメントの年4回決算型ファンドを新たに5本追加設定するお知らせ」のリリース↓がありました!

https://www.sbiglobalam.co.jp/release/pdf/prs240126.pdf

私が注目しているのは下記↓の2本です。

ずーっと待っていた「VIG」の「分配金あり」が遂に出ました🎊

これで「VYM」と「VIG]の分配金ありの投資信託が揃ったので、積立開始していきたいと思います。

※ 前回ブログで書いたように「分配金なし」の方が NISA枠の面で考えると有利なのですが・・・

老後の資産管理という面では「分配金あり」のメリットもあるのよね🤔

あとは「ETF VS 投資信託」というテーマがありますが「0.06%/年間」の信託報酬の差をどう捉えるのか?ですね。

分配金を「生活費」として利用するのであれば「ETFの米ドル」に比べて「投資信託の円」は 為替エクスチェンジの手間がないので

「老後の出口戦略商品」としては良い商品と考えます。

信託報酬の「0.06%/年間」の差についても、100万円で年間600円程度の差なので個人的には許容範囲かなと。

(実際には為替交換時のスプレッドや、投信マイレージのポイントがあるので差は縮まる方向かな?)

投資効率だけを考えれば、投資信託(配当金あり)を選ぶことは「間違っている選択」なのは理解しています。

しかし、老後の私生活に重点を置いた「ほったらかし投資」が出来て、分配金による「資産管理」のしやすさ等を考えると

老後の選択肢として「投資信託(分配金あり)」は良いのかもしれん!と考えるようになりました👍

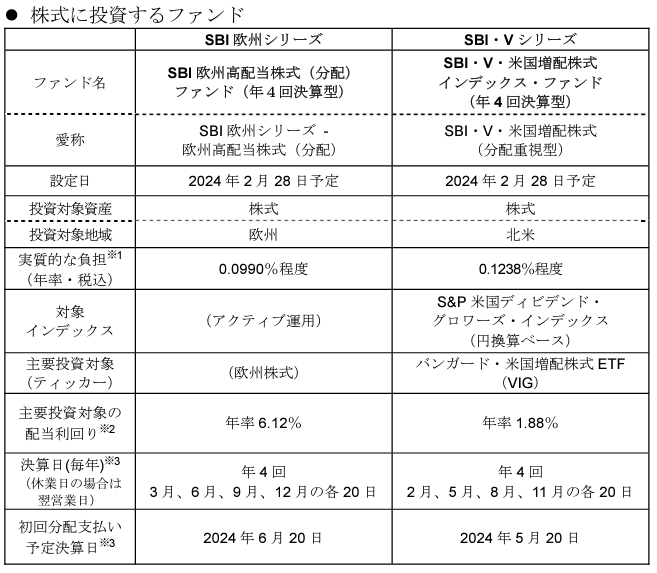

SBI欧州高配当株式(年4回決算型)

今回リリースされた「SBI欧州高配当株式(年4回決算型)」は意外と良いかもしれん!

現状では「全世界株(オールカントリー)」といっても 米国比率が高いので、このファンドをPFに組み入れることによって米国の比率を下げることが出来る。

アクティブなのに信託報酬はかなり低いし、なにより「高配当」なので全体の5~10%くらいなら「分散」という観点からも良い感じだと思った。

組み入れ銘柄とかの長期チャートをみて、良さそうなら少しだけ特定口座で積立してみようかな。

(ドイツ以外の欧州株は競争力もありそうだし長期的に魅力があるかもしれん!)

独り言

私がPFに組み入れたい指数として「VYM」と「VIG」があったのですが、これで「分配金あり」「分配金なし」の両方から選べることになりました。

個人的には老後の生活費を見据えて「分配金あり」を選ぼうと思っています!

(※ いろいろと考え方の変遷がありましたが・・・やはり分配金ありで資金管理が出来るのは精神的に良いかなとw)

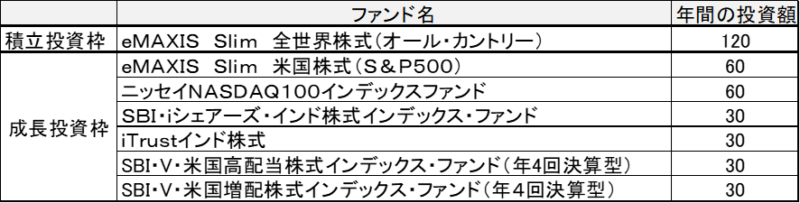

とりあえず私の「今年のNISA枠」は下表↓で考えています!

そして妻の「今年のNISA枠」は下表↓で考えています。

当初に予定していた銘柄が全て出揃ったので、NISA枠は上記で良いかなと。

今後の検討事項としては「S&P500」と「NASDAQ」の投資信託を、「VOO」と「QQQM」の ETF に切り替えるタイミングですかね。

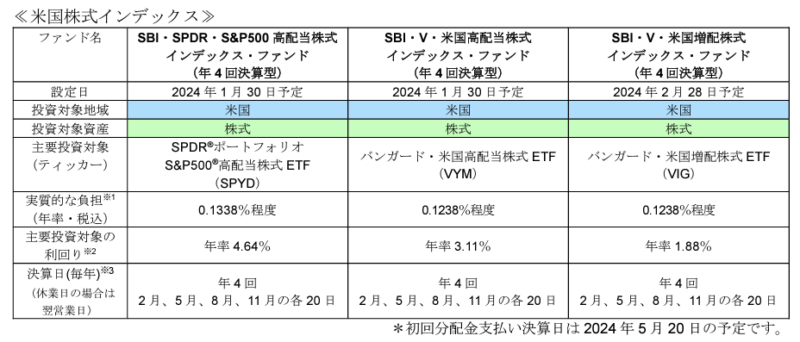

60歳からの「不労所得500万円」を達成するために、どのファンドが良いのか?

分配金だけなら「SPYD」の投資信託「SPDR・S&P500高配当株式」が良いのだけど、キャピタルゲインとのバランスを考えると「VYM」の投資信託「SBI・V・米国高配当株式」が一番バランスが取れているのよね。

「VYM」「VIG」の魅力は、年月の経過とともに「基準価額」が上昇して相対的に「分配金が増える」ことだと思っています。

(基本的に凸凹しながらも世界経済は成長するという前提で考えています)

つまり現時点での計算値より、長期的には分配金が「上振れる」可能性が高いはず🤔

まさに「育てる」という感じで、60歳までに分配金が増えることを願っていますw

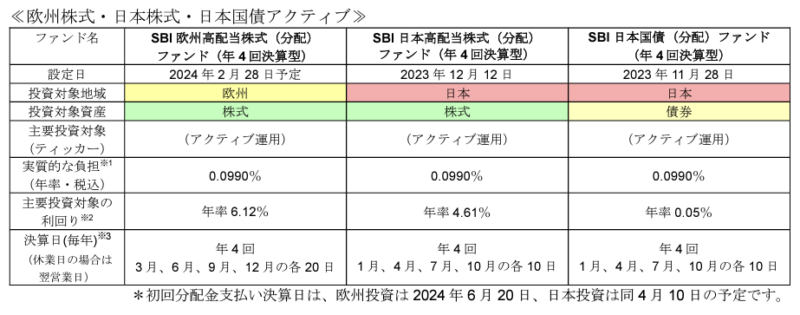

最近リリースされた信託報酬が激安のアクティブファンドが上記↑になります。

この中では、株式の「アクティブファンド」の2本(欧州株式・日本株式)は利回りが高いので注視しています。

安定的に上記の分配金が出るのなら「基準価額」の上昇は無くても良いのですが、高配当株と減配&値下がりは「諸刃の剣」の部分もあるのでFMの腕の見せ所だと思います。

現時点では「配当性向100%」の銘柄を組み入れたりしているので「減配リスク」に対して対応できるのか?

など不安要素も多いので様子見です🤔

※ NISA枠ではなく、損益通算が出来る特定口座で「欧州高配当株式」のファンドを お試し購入するのは良いかもしれん!

ざっくりとですが、NISA枠で私の欲しいファンドは「SBI証券の新規ファンド」で出揃ったかなと思います。

※ 年4回の決算月を微妙にズラしているのが「老後資金」を意識しいてる感がありますね🫠

・「日本高配当株式」1、4、7、10月

・「S&P500高配当株式」2、5、8、11月

・「欧州高配当株式」3,6、9、12月

上記3ファンドでPFを組めば、高配当で「毎月の分配金が貰える」ようになるのが素晴らしい。(平均すると利回り5%超え!)

インカム特化型の退職者用のPFとして、セミナーでも高齢者にお勧めしやすいと思うし SBIGAMの戦略を感じます!

私も「退職金の運用」を相談されたら、割と真面目に「上記3ファンドに均等割り」を勧めるかなぁ🤔

(年間の生活費で「足りない(欲しい)金額」の分だけ計算(逆算)して投資する)

ある程度の時間分散はした方が良いと思うけど・・・プロが勝手にリバランスしてくれるのだからありがたいw

いやー、良い時代になったよね👍