外貨MMF@SBI証券のスプレッドについて!

※ 2025年1月22日追記です!

今回のブログ内容は「1円のスプレッドが抜かれている」という内容になっていますが、抜かれていないという指摘もあり併ブログの内容が間違っている可能性があります!

誤情報になっている可能性が高いのでこの記事はスルーしていただけたらと思います😣

時間がとれたら再度検証したいと思います!

こんにちは、ごんべ@外貨MMF(SBI証券)のスプレッドについて!です。

昨年末に外貨MMFを購入して、コストを検証するつもりだったのを忘れていました😱

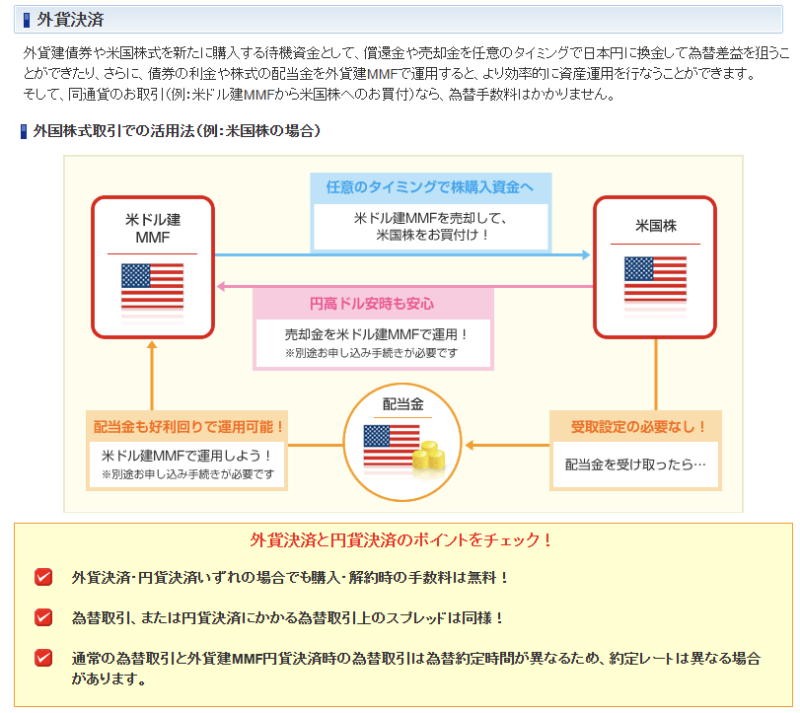

SBI証券では外貨資産の「配当・利子」を外貨MMFで受け取るサービスがあるのですが、実際の取引履歴で為替スプレッドについて検証してみました。

https://site0.sbisec.co.jp/marble/fund/fmmf/flow.do?Param8=fund_fmmf_03.html&Param7=fmmf&Param6=fund

**********************

↑の文章の中で「同通貨のお取引(例:米ドル建MMFから米国株へのお買付)なら、為替手数料はかかりません。」

とあるので、同通貨(例えば 米株⇔米ドルMMF )なら無料になるかと思いきや、実際にはきっちりスプレッド(TTM → TTS)

が抜かれていました!

実際の外貨MMFの取引履歴で検証してみた!

11月24日に外貨MMF(米ドル)を購入した概要が下図↓になります。

↑為替レート(申告レート)が156.77円となっています。

次に11月24日のドル円の仲値↓を調べてみます。

仲値はTTM(TTSとTTBの中間値)になるので155.77円ですね!

上記の通り、外貨MMFの買いでTTMに対してきっちり1円のスプレッドが抜かれています😓

(※ SBI証券が「ぼっている」わけではなく、TTSでの購入になるので正当なスプレッド差?で取引されているのですが・・・🧐)

どの金融機関でもTTMで取引することはなく「TTS・TTB」で売買するので、これをスプレッドを抜かれたと表現するのも違うのかもしれません。

(むしろ他の金融機関のように「TTS・TTB」から追加でスプレッドを抜いていないのでSBI証券は良心的なのよね🤔)

問題となるのは・・・

為替取引をするときに、手数料(スプレッド差)があるのは常識であり、SBI証券が悪い事をしている訳ではないのですが・・・

私が勘違いしていて、為替スプレッドは0.02円だと思っていました!

過去ブログ↓でも書いています😣

↑結構時間をかけて調べたつもりですが、実際の取引履歴を確認するまで間違えていました!ごめんなさい😣

これで問題となるのは外貨MMFでの短期運用の場合で、往復で2円抜かれることになるので運用期間は考えた方が良いですね!

※ 外貨MMFでスプレッド負けしないには税金を考慮すると、今の金利でざっくりと5カ月程度の運用期間が必要なのかな?

短期運用でお得なのは?

では米ドル現金の短期運用(資金拘束されない!)でお得なのは?

となるのですが、過去の併ブログでも書いた通り「SBIネット銀行」で外貨現金を保有していると利子↓が付くので、これが一番良いかと思われます。

※ 現時点で米ドル 0.2%の利子が付きます!

ちなみに資金拘束はありますが、外貨定期預金だと下表↓の金利になります!

↑6カ月~1年の期間であれば「解約できない(資金拘束される)」リスクを受け入れるのであれば外貨定期預金は良い選択肢かもしれん!

(※ 個人的に利回りが4%以上であれば良いと思っています!元本保証(為替変動抜き)で4%なら検討の余地あり)

ちなみに生債券(米ドル国債)で同様の期間を見ても、利回りには殆ど差がないのよね🤔

生債券を途中売却する時のスプレッドを考慮すると、債券の方が有利なことは少ないかな。

(金利が大幅下落したら別ですが・・・期間が短いと変動幅も小さいのよね😓)

あとは、税金を考慮しなければ低レバのFXで運用してスワップを得るのも悪くないのですが・・・

(FXはリスクに対してリターンが見合っていないと思う)

うーん、なかなか米ドルの運用も難しいですね🤔

独り言

日本は政治がダメすぎて、債務問題から利上げが出来ないと思われているので

今後に過去のような円高になる可能性は低いと思う。

(130円までいければ御の字?)

世界的なリセッションが発生して、世界各国の金利が0%まで下がれば120円くらいになるかもしれんが・・・

今後にコロナのような特殊な状況になることは考えにくいかな。

米ドルの刷り過ぎ問題はあるけど・・・現状でも円安基調なのよね😣

(どこまで円が弱いねん!)

問題は、円高にならないという事は外国との物価差が長期間続きそうなところですかね。

つまり日本の「新興国化(発展途上国化)」です。

わずか30年程度で一人当たりGDP世界2位レベルから、ここまで凋落するとは思っていませんでした。

「ごんべ家」はコロナ禍から米ドル株式への投資を始めたので、なんとか資産保全が出来ていますが

円資産のままでいた人は、ドル建てではかなり資産が目減りしたと思われます。

原発再稼働して「貿易赤字」を減らす、自動車関連の「貿易黒字」を維持、高齢者への過度な保護政策を止める、

などが出来れば、円安を阻止できると思われますが・・・まぁ無理かな😣

あまり考えたくないのですが、当座の生活費以外は外貨建て資産で保有して、毎月の生活費分だけ円転する!

というのが合理的な資産運用になるかもしれません🤔

円安なのに昨今の外国企業へのM&Aを見ると、企業のキャピタルフライトは既に始まっていると思います。

(円安で海外から日本への投資が増えるのか?不動産以外であまり聞かないのだが・・・)

これが、家計のキャピタルフライトになった時は・・・1ドル200円時代になるのかもしれん🧐

考えられるのは、団塊の世代から相続等でベビーブーマー世代へ資産移転が進んだ時かなと。

もちろん上記になる可能性としては低いと思っていますが・・・今の40~50代へ資産移転が進めばあり得る話しかなと😒

「ごんべ家」として、現状の資産のドル円比率は50~60%程度で考えていますが、これが正しいのかは分かりません!

(投資信託など売却時に強制的に円転される資産を「円資産」としてカテゴライズしているのですが・・・😓)

米ドルへの不安もあるので、資源国で財政規律がまともな国として「豪ドル」の資産(債券)を増やす事を考えています。

(ちなみにユーロも増やしたいのですが・・・金利がいまいちなのよね)

「ごんべ家」がNISAで投資している「スマートベータ」は【米国:欧州:日本:新興国】=【6:2:1:1】の投資比率なので

このようなファンド(つまりオルカン!)への投資を増やすのも一考ですね!

(勝手にリバランスしてくれるのは助かります👍)

ちょっと勘違いされているみたいです。

スプレッド抜かれていません。

コメントありがとうございます!

もし宜しければ、私がどのように勘違いしているのかを御教授いただけると幸いです😣

私もTTMとの差の0.02円位は取られていると感じていたのですが・・・・。

このブログが正ならば、考えないといけないですね。

私の場合はMMFの購入のほとんどがUSドルでの購入なので、為替レートは関係無と考えていました。

このブログをみて、取引通知書を見てみると円表記で内容は?

実際にUSドルでMMF(SBI岡三・USドル・マネー・マーケット・ファンド・・保有していない)を10ドル購入し、その結果がどうなるかとその通知書を見て、その後にsbi証券へ問い合わせしたいと思います。

ごんべさんのブログは見て参考にさせて貰っています。

因みに、このブログを書くのにどの位の時間を使ってますか?

内容が濃くて多いので感心してます。

コメントありがとうございます!

外貨MMFのスプレッドについては、ブログに書いてみたものの本当によく分からん!

というのが本音です😓

電話で聞ければ真相に近づくと思うのですが、全くつながらないので諦めました😣

ちなみに以前メールで問い合わせたことがあります。

↓質問内容

**********************

保有している米ドルから米ドルMMFを購入の場合、スプレッドはいくらになりますか?

米ドルのエクスチェンジは、リアルタイム取り引きの場合でも0.02円のスプレッドがかかるみたいですが、外貨MMFではそういったスプレッドはあるのでしょうか?

例えば、ドル円150円の時に 保有している米ドル100ドルを米ドルMMFを購入した場合、何口購入できるのでしょうか?

**********************

↓回答メール

**********************

外貨で外貨建MMFを売買した場合、為替スプレッドや取引手数料は発生いたしません。

一方、外貨建MMFを円貨決済にて売買場合は、為替スプレッドが発生します。円貨決済の為替スプレッドは1USDあたり25銭です。

よって、保有している米ドル100ドルを米ドルMMFを購入した場合、100ドル分の買付となります。

**********************

↑この回答メールを見ると、スプレッド無しなのですが・・・

特にこの文章↓

「保有している米ドル100ドルを米ドルMMFを購入した場合、100ドル分の買付となります。」

を信じて、外貨(米ドル)で外貨MMFを購入した検証が今回のブログになります。

為替は日内でも変動しているし、外貨MMFはリアルタイム取り引きではないので「0.02円」なら誤差と思っていたのですが、1円となると話は変わってきます。

今回、勘違いを指摘されたので、もう一度よく考えてみると「取引通知書」の申告為替(レート)は売却時の差損益で必要になるので、そのためのTTS表示であって実際の取引はスプレッド無しで購入できているのかもしれません🤔

そうなると今回のブログは誤情報になるので、冒頭に注意書きをした方が良さそうですね😓

(記事を削除した方がよいかな?)

ちなみに口座金額の増減で確認したかったのですが、株・投資信託・債券などの変動があるので検証するのを諦めましたw

ブログを書くのに使っている時間は内容によりますが、それなりに時間がかかっています😓

日記と同じで、自分の考え方が整理されるのでコロナ禍から継続しています。

(NISA投資で右往左往しているので本当に整理されているのかは疑問かもしれんw)

ごんべ様、こんにちは、

以前の別記事でのコメントで書いた通り、ドル建てMMFのドル現金口座での買売によって出来る1ドル当たり2円の損失は特定口座の取引記録上のみのもので、実際に損をしているわけではありません。さらにこの特定口座の損失は、もしドル現金口座におけるドルの取得コストを正確に計算していれば、そちらでは同額得をしているはず、というのが私の理解です。

ぶなのもり様

コメントありがとうございます!

私の理解不足で間違った記事を書いてしまいました😣

後日、この記事は削除したいと思います😓

ごんべ様

こちらこそ、わかりにくいコメントをつけて申し訳ありませんでした。

これからも面白くてためになるブログ記事を宜しくお願いします。

10米ドルでMMFを購入した結果、10ドル分のMMFを購入できました。

多分ですが、為替レートはMMF売却時の為替差損を算出する為ではと考えます。

それは、MMF売却し米ドル支払としても、円換算でしっかり為替益分の税金が源泉徴収されているからです。

話は違いますが、私もブログを書くことで、頭の整理ができています。

それにより、当初の結論と違った結果になることもあります。

ブログを楽しみにしています。

検証ありがとうございます👍👍👍

やはりスプレッドは抜かれないようですね🤔

今回は間違った内容のブログになってしまったので、一定期間後にこの記事は削除したいと思います!

ブログは人によって違うと思いますが、私は日記感覚で書いています。

( 新NISA開始時には考え方が右往左往していましたねw)

最近思うことは、長期視点の資産運用ではメリット多いですね🧐

どのような理由で投資したのかがはっきりしているので、多少の価格変動では狼狽売りしなくなり、結果として運用成績が安定してきました👍

今後は間違った情報を発信しないように気を付けたいと思います😓