日本駐車場開発 <2353>今期経常を7%上方修正・最高益予想を上乗せ

こんにちは、ごんべ@日本駐車場開発が好決算です!

NISAで保有している「2353日本駐車場開発」が好決算を発表しました。

夜間のPTSで株価が下落していたので調べてみたのですが、業績的には全く問題なくむしろ絶好調だったので安心しましたw

株たん↓を見てみると

https://kabutan.jp/stock/news?code=2353

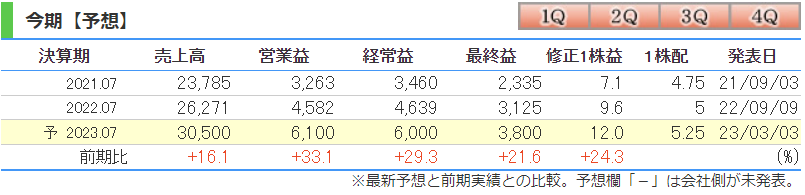

日本駐車場開発 <2353> [東証P] が3月3日大引け後(15:30)に決算を発表。23年7月期第2四半期累計(22年8月-23年1月)の連結経常利益は前年同期比53.8%増の35.4億円に拡大した。

併せて、通期の同利益を従来予想の56億円→60億円(前期は46.3億円)に7.1%上方修正し、増益率が20.7%増→29.3%増に拡大し、従来の2期連続での過去最高益予想をさらに上乗せした。

となっていて、やはり好決算ですね^^

この銘柄が素晴らしいのは「利益率が高い」ところ!

営業利益率で20%ある銘柄って、日本企業では意外と少ない。。。

(配当が減配されるリスクが低い)

正直、今期は電気代等の光熱費の上昇で利益率が下がると思っていたのですが・・・利益率が上昇しているのが凄いわw

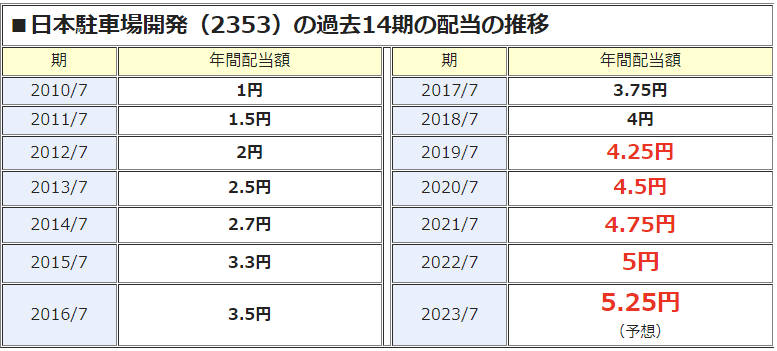

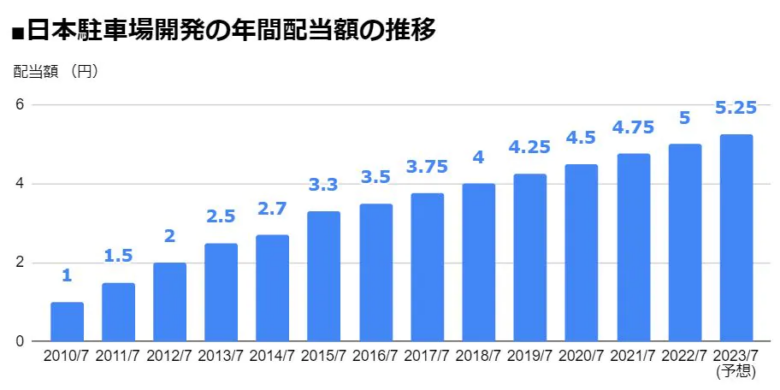

そしてNISA保有に向いていると思うのが「毎年増配」しているところ!

コロナ禍で収益が下がった時にも増配しているのが凄いです^^;

(↓ZAIさんのHPから)

今回の決算資料でも、2023年7月の予想は0.25円の増配予定になっていましたね^^

あと決算資料に子会社からの「配当金の見送り」が書いてあった↓のですが、内部留保に回せるほどに業績好調でテーマパークの設備投資に回せます。

個別業績予想につきましては、当社の連結子会社である日本テーマパーク開発株式会社が2023年7月期に行う予定の配当金を見送ることが決定したことを踏まえ、上表の通り修正を行いました。

ディズニーランドやユニバーサルスタジオも継続的な設備投資をしているからの集客力だと思うので、那須ハイランドパークも頑張って欲しい!

もともと日本駐車場開発の株価が低かったのは「日本スキー場開発」のグリーンシーズンの収益が課題だったと思うのですが、コロナでインバウンドが不調だったのにもかかわらず夏場の集客も目途がたったのは素晴らしい!

今年からグリーンシーズンは「外国人のインバウンド客」が増えるし、冬場は今年少なかった中国人も激増するだろうから安泰だと思う。

短期的に株価が上下しようとも、中長期で増配してくれるこの銘柄は安心してガチホします。