アラフィフの投資戦略@債券投資

こんにちは、ごんべ@アラフィフの投資戦略!です。

アラフィフという年齢から、今後の投資戦略を考えることが増えています。

(投資戦略を考えるのは意外と楽しいかも😊)

「投資戦略≒今後の生活スタイル」と繋がるので、私の場合は老後生活をどうするのか?を考えることになります。

以前から考えていた2拠点(別荘)生活は「光熱費増+管理云々」のデメリットを考えたら、ちょっと難しいという結論になっています。

代わりに、ここのところ急浮上しているのは「キャンピングカー」による旅行三昧!

ホテル代も急騰しているので、キャンピングカーで日本国内を巡るのは面白いかも🤔

別荘に比べたら「イニシャルコスト」も「ランニングコスト」も安いので、今はキャンピングカーを調べていますw

さて私(アラフィフ)の考える投資戦略は下記↓になります。

・20代は「入金力」を増やすために「自分に投資」して稼ぐ力を伸ばす!(入金力が高いほど運用スピードは上がるので効率良い)

・30代、40代は「資産を増やす」ことが目標で、リターンが大きい「株式に投資」になります。(株式100%のアセットで良いかな)

・50代、60代になると「労働収入が無くなる」ことを視野に「資産を減らさない(計画的に取り崩す)」ことが目標になります。

概念として「不等式」で書くと下記↓になります。

・20代「労働>投資」

・30代、40代「労働=投資」

・50代、60代「労働<投資」

アラフィフになって思うことは「資産を計画的に取り崩す運用」が意外と難しいことを実感しています!

証券会社によっては「定期売却」というサービスがありますが、機械的に取り崩すのであれば良いですね👍

私の場合は「減らないお財布」を目指しているので「配当&値上がり益」=「生活費」になるようにしたいわけで・・・(笑)

「配当・利子」が重要になります。

当たり前のことですが、配当は業績で変動する可能性が高いので「銘柄選び」は重要です。

※ 例えば「花王」のように配当は維持(増配)していても、株価が下落しているのはメンタルに悪いです。

という訳で、アラフィフになると債券の「安定利子&額面100%で償還」が需要にマッチするのよ。

(こればかりは、私もそうですが実際にその年齢にならないとなかなか実感出来ないかもしれません😓)

私も30~40代は株式100%運用でアセットに「債券不要論者」でした。

日本の問題は「定期預金の金利がゴミ」「日本の国債の金利がゴミ」と自国通貨での運用益が出ないところ。

これは長期デフレ経済下だったので、しょうがない部分もあるのですが・・・。

今後、もし日本がインフレ経済になるのなら「個人向け国債」は良い選択かもしれませんね。

個人向け国債のメリットは「利率が変動」することで、インフレ率に合わせて利率が自動的に上がってくれます。

(利率上昇するのにタイムラグ(半年くらい?)があるのですがインフレ時では良い商品だと思う)

私は日本のインフレは続かないと思っているので「米ドル建て債券」で高金利を選択しました!

債券利回りが「3%」程度であれば「為替リスク」等を考えるとメリットが薄いですが、利回り「5%」であれば違います。

償還まで保有したら額面保障なのと、購入時の金利(利回り)が保証されているので、長期債であれば利回りがリスクを上回ります!

米ドル建て債券@追加購入しました!

米10年債が「5%を超えてきた」ので債券購入を再開しました。

保有資産の米ドル比率が70%を超えてきたので、米ドル資産の購入は控えていたのですが・・・金利5%となると話は別です(笑)

単純に金利5%で10年保有したら利益50%(税抜き)となるわけで「損益分岐点が半値」ですよね。(実際には税金払うから違うけどw)

為替が150円→75円になることは考え難く、100円以下も難しいと思っています。

(むしろ10年後であれば、為替はドル円150円が定着している可能性もあるかもしれんw)

個人的には11月の米政府閉鎖問題に向けてもう少し金利上昇の可能性もあると思っています。

(米FFレートを考えると長期債5.25%まで上昇余地があるかもしれん😱)

まずは1万ドル程度ですがお試し購入しました。

大底は分からないので、ここから金利上昇したら「買い下がり」していく予定です!

今回購入したのは下記4銘柄です。

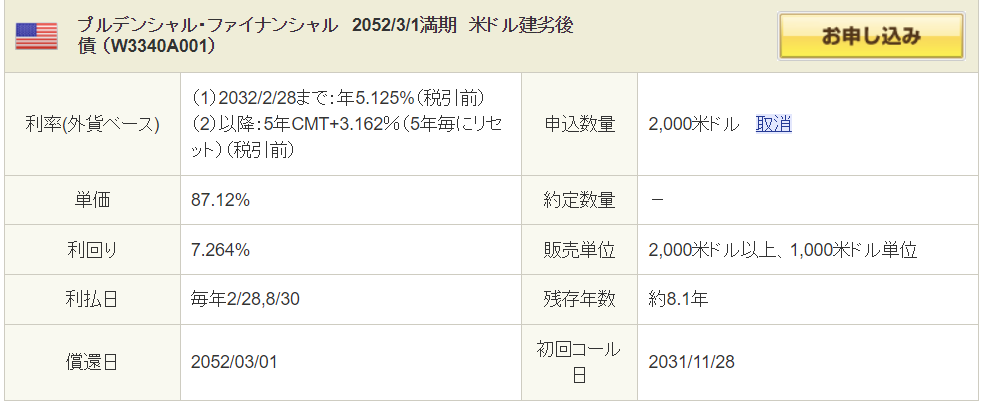

まずはプルデンシャル・フィナンシャルグループ↓です。

今までは「保険会社」は自然災害等のリスクが読めないので、購入を控えていたのですが・・・

「大規模災害」の時には国が支援するので「大手保険会社」であれば大丈夫かな?と考え方を改めて購入しました。

なにより「利回り」が7.264%と魅力的!!!(劣後債(永久債)なので利回り高めになっています!)

複利の世界で「72」という数字は有名で「資産が2倍」になるまでの年数の計算に利用されます。

「72÷利回り」なので複利運用すると10年で2倍になります。

**********************************************************

次は三井住友フィナンシャルグループ↓です。

個人的に保有している債券が「三菱UFJ」に偏っていたので、分散の観点で三井住友フィナンシャルグループを購入です。

まぁ「三菱UFJ」と「三井住友」はデフォルトしないでしょうね。

むしろその2社がデフォルトするような状況は、日本そのものが駄目な時でしょう。(米ドルが輝いているはずw)

利率が5.776%と高利率なので「約10年間の利子」に期待です。

ここから単価が下がれば買い増し予定!!!

***********************************************************

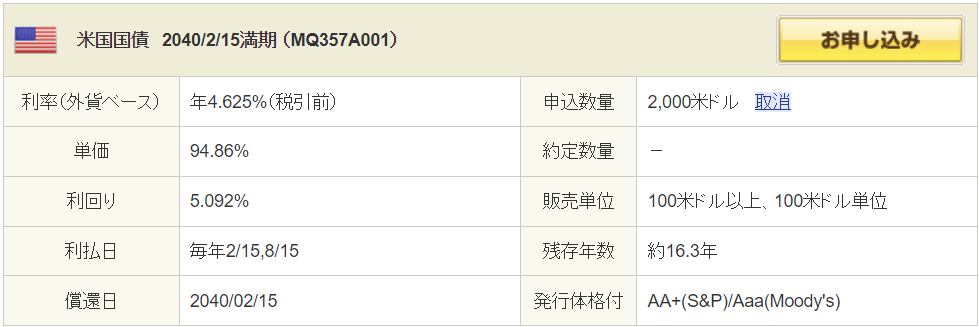

次は米国国債(利付債)↓です。

利率4.625%&利回り5%超えなので購入しました。

債券の「ラダー運用」を考えた時に「2040年償還の債券」が無かったので購入しました。

米国債で利回り5%超え(税引き後4%)なので、米国債だけで「4%ルールでFIRE」出来ると思うと胸熱ですなぁ🤔

*******************************************************

最後はJPモルガン・チェース↓です。

劣後債ですが「富裕層が顧客」の銀行なのでデフォルトの可能性は限りなく低いかなと。

利率、利回りともに買いたいレベルまで上がってきたので購入しました。

債券ラダー運用で考えると2043年償還の債券が無かったので丁度良かったです!

まだまだ金利上昇の可能性もあるので、今回は1万ドルのお試し購入です。

大底は分からないので、ここから金利上昇したら買い下がりしていきます!

独り言

今までの「デフレの日本」であれば

「経済成長している国で資産運用」をして、その運用益で「デフレ経済の国(日本)で暮らす」

のが正解だったのですが、今後 日本がインフレ経済になると少し変わってきます。

問題はどれくらいの「インフレ率」になるのか?ですが・・・私は願望も含めてインフレ率は1%も行かないと思っています。

購買力平価でビックマック価格を比べると、日本の購買力が落ちているのが分かります。

(暗い気持ちになるので私は見ないようにしています😰)

一部の外国で稼いでいる企業とか価格競争力(価格決定権)がある企業は給料は上がるけど、普通の企業は賃上げ出来ないと思うのよ。

外国で稼いでいる企業が、その利益を日本に還元していないので・・・そりゃ物価上がらんでしょ。

(リパトリ減税とかしたら資金が日本に還元すると思うけどね)