「米国株式の配当10%課税」と「私がNISAで分配金ありに投資する理由!」

こんにちは、ごんべ@米国株式の配当10%課税!です。

米国株式の配当金にかかる10%課税について、自分自身の整理も含めてブログで書くことにしました!

ここ最近ですが「NISAで分配金ありに投資すると米国に10%税金取られるので損!分配金なしのオルカン最強👍」という論調があります🤔

NISAで「日本株」に投資した場合は100%非課税になるので、「日本株 VS 米国株」の比較で米国株は損というのなら分かります!

問題なのは、NISAで「分配金無し(例:オルカン、S&P500)」に投資したら10%課税されないからお得!と思っている人が多いことですね😓

いやいや、そもそも米国株式に投資しているファンドなら配当金が出た時点で10%課税されていると思いますよ🧐

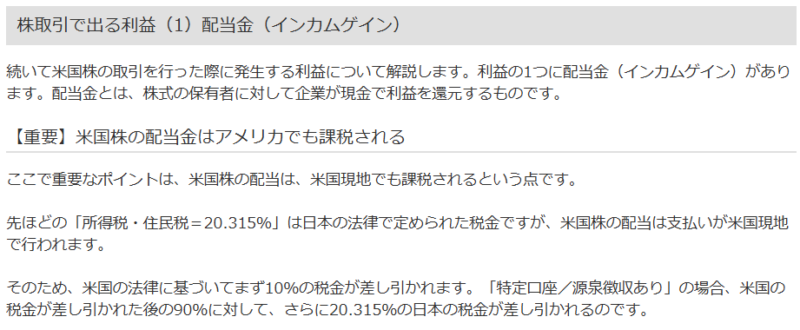

※ マネックスHPよりコピペ↓

*********************

↑NISAで「米国株に投資するファンド」であれば、配当に10%課税されています。

課税後にファンド内で「再投資」されているだけですね!

つまりNISA枠内であれば「分配金あり、分配金なし」で税金の差は無いはず!

ちなみに、投資期間が長く取れる人(つまり若者)は、「分配金なし」に投資して投資効率を高くする!という考え方は賛成です👍

そして「シニア層」で投資期間が10年程度であれば そもそも複利効果が薄いので、そこまで無分配に拘る必要ないと思うのよね😓

「ごんべ家」がNISAで分配金ありファンドに投資する理由

「投資する理由」が、新NISA開始当初とは違ってきているかもしれませんが 下記がNISA枠で投資する理由です。

1.「日本株」より「米国株」の方が基本的な成長性が高いと考えているので「米国株式」へ投資するファンドを選択!

2.NISA枠内ではファンドの「分配金あり・なし」の課税差は殆ど無いので、私の投資の時間軸(10年程度)を考えて分配金ありを選択!

3.そもそもNISA(成長投資枠)の1200万円程度では、複利効果の差(10年程度)はそこまで大きな差にならない。

4.将来的に「金融所得の社会保険料の反映」になるリスクを考慮して、非課税のNISA枠で「分配金」を得る比率を上げる!

1について

・NISA枠の非課税を100%享受できるのは「日本株」なのですが、長期的な視点で考えると米国の成長性に投資する方がメリットが多いと考えています!(為替も長期(10年~)では円安を予想している)

2について

・「分配金あり」のメリットは「金融所得の予算化」が容易な事だと思っています。

SBI証券では定期売却(定額・定率?)が出来るので、「分配金なし」ファンドで定期売却するのも良いのですが・・・

売却後の再投資とか考えるのも面倒なので「分配金あり」による予算化を選択しています!

3について

・以前の併ブログ↓でも書いていますが、10年間4%複利で約2000円/月くらいの差になるのかな🤔

※ 月2000円が大きな差なのか?小さな差なのか?個人の判断による😓

4について

↑上の併ブログでも書いていますが「金融所得の社会保険料へ反映」が、NISAで分配金を受け取る金額を可能な限り多くしたいと考えた要因です!

実際に将来「社会保険料へ反映」されるのかは不明ですが・・・実施されると社会保険料が上がってしまいます!

いろいろと節税対策はあると思いますが「配当・分配金・利子」の金融所得は「時期をコントロール出来ない」ので可能な限り「非課税枠」で受け取りたいのよね🧐

独り言

自分自身の経験からですが「40歳の資産運用」と「50歳の資産運用」は考え方が変わりました😓

40代は「増やす」ことをメインに考えていて、50代になると「減らさない」ことをメイン考えるようになりました!

勿論、ある程度の目標にしていた資産額に到達したことも、考え方が変わった要因だと思いますが・・・

大き目の暴落が直撃した時のことを考えると、リカバリーが効かない年齢が50歳なのかもしれません🤔

(※ 65歳まで働くのなら55歳くらいまでは大丈夫なのかな?)