4765 SBIGAMの配当+株主優待の継続性を考える🤔

こんにちは、ごんべ@SBIGAMの配当+株主優待の継続性を考える!です。

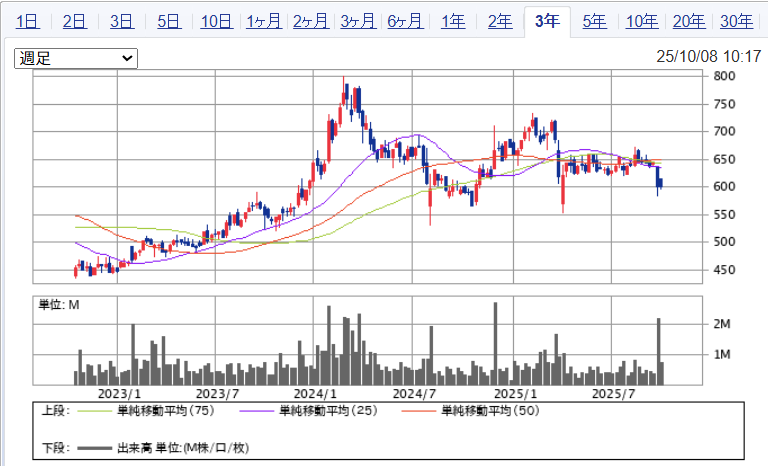

「ごんべPF」の中で一番想定外の値動きをしているのが「4675 SBIGAM」になります!

※ 直近で株価600円程度まで下落しています😭

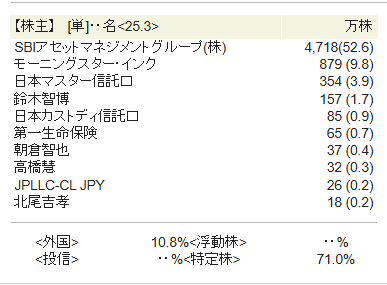

今年の6月以降に株価が上がらないのは、大株主の「モーニングスター・インク」が毎日コツコツと株売却していたからだと思っています🧐

※ EDINETで確認済み!

☆ SBIGAMの変化点としては

・SBI岡三アセットマネジメント株式会社の子会社化

・SBIレオスひふみ株式会社を吸収合併

上記の2つがあります。

直近の株価急落は「レオスひふみ」を吸収合併することで、株主優待(XPR)が改悪されるのでは?

というのがあるみたいです🤔

※ 個人的には、今回の合併は株式交換によるもので現金流出は限定的なので、SBIGAMの利益剰余金を圧迫する要因にはなりにくいと思っていますが・・・😓

※ ↑「レオスひふみの株式1株=SBIGAMの株式 0.36株」の交換比率でSBIGAM株が下げた可能性もありますが、レオスひふみ株が上がる可能性もあった事を考えると、配当+株主優待の改悪懸念で下げたと考える🧐

↓以下は、SBIGAM(SBIグローバルアセットマネジメント)のXRP株主優待の利用実績・コスト負担・配当性向を数値で比較した分析です。

(AIで聞いたみたよ🫠)

↑ 株主優待(XRP)の影響は軽微(1~5%程度)で、優待コストは配当総額の5~10%未満みたいです!

この数字を見る限りでは問題無いレベルに見えます🤔

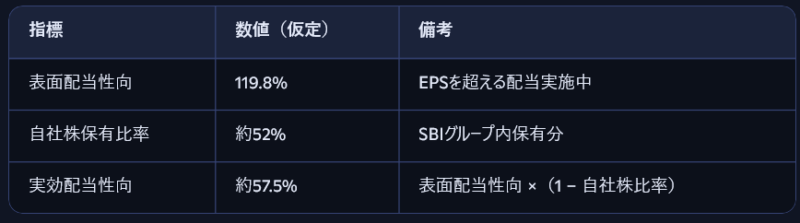

ここで少し気になるのは配当性向が119.8%ですかね🧐

そこで配当原資やSBIGAMの実質の配当性向などを考えてみました!

SBIGAMの正確な利益剰余金残高は非公開なので分かりませんが、合併前のデータを保守的に見積もっても100億円位はありそうです🧐

年間配当総額が約20億円なので、ざっくりと5年分位の配当原資はありそうです👍

そして声を大にして言いたいのは、SBIGAMが配当性向を100%超えでも維持できるのは

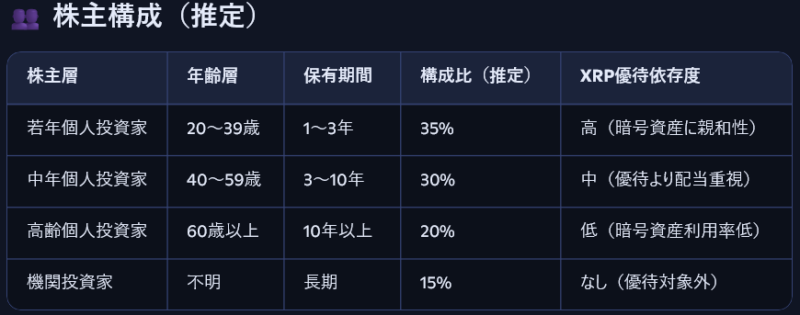

↓株主構成で50%程度を保有しているからです!

① 配当の半分以上がグループ内に還流する構造

- SBIGAMが自社株の50%超を保有している場合、配当の半分以上はグループ内に戻る。

- 実質的な外部流出は限定的で、資本効率の高い株主還元策といえる。

② EPSを超える配当でもキャッシュ流出は抑制可能

- 表面的には配当性向が100%超でも、実効キャッシュアウトは50%未満。

- これは、利益剰余金の取り崩しリスクを緩和する構造的バッファとなる。

③ 株主構成を利用した資本政策の柔軟性

- SBIGAMが親会社であるSBIグループの一部であるため、グループ内資本循環を活用した配当政策が可能。

- 一般株主への還元と、グループ内資本最適化の両立を図っている。

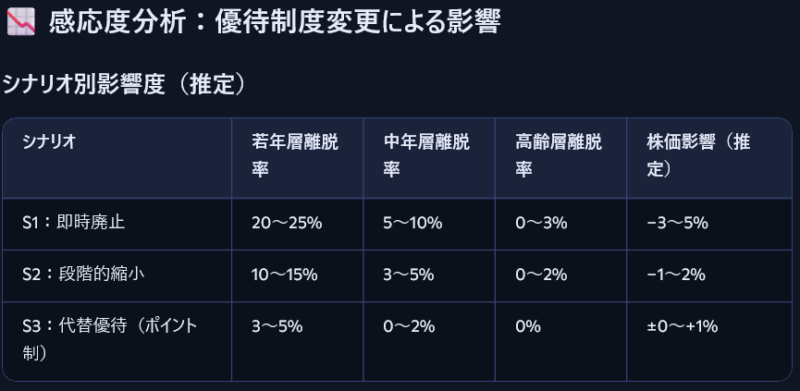

AIに感応度シミュレーションをしてもらいました🤔

↓自社株比率の変化と実効配当性向

うーむ、実質的な配当性向は57.5%で健全水準ですね👍

「岡三アセット」と「レオスひふみ」の合併後の決算書を見ないと詳しい事は分かりませせんが

とりあえず現状の数字を見る限りでは「配当+株主優待」は持続可能だと考えています🤔

※ 株主優待が仮想通貨(XRP)→ 仮想通貨(ETF)になる可能性はありますが・・・

今後に仮想通貨の税金がどうなるのか?で流動的かもしれんね😏

独り言

いろいろと調べてみたけど、SBIGAMの財務は健全で配当+株主優待についても問題無いことが分かりました!

今回の株価下落は長期で見れば たぶん「買い場」ですね😒

とはいえ、SBIGAMは短期で10~20%と稼ぐ株ではなくて

長期で「インカム+キャピタル」が年間平均して7~10%程度だと考えています。

今後の日本のインフレ等々を考慮すると、7%程度の利回りではお勧め出来ないのかもしれませんが

個人的には「配当+株主優待」が株価下落を下支えすると思っているので、SBIGAMは魅力的に見えます🤔

今回、AIを使って興味深かったのは「XRP優待制度の感応度分析」です↓

これが正確なのかはさておき、こういった分析が無料で出来るのが面白いと思いました👍👍👍