外食チェーンの分析!

こんにちは、ごんべ@外食チェーンの分析!です。

日経市場が暴落していますが、今回は戦争(原油高騰)が要因なのでしょうがないですね!

「遠くの戦争は買い」とも言いますが、距離よりも経済への影響が大きいか?小さいか?だと思うので

原油が関わる戦争は日本経済で考えれば完全にアウトです😭

金融不安(プライベートクレジットの影響)については 全く分からんのですが

経常利益が減るくらいで、金融危機になるレベルとは思えません。

(投資銀行は知らんけど、日本の銀行はかすり傷程度では?)

さて、少し前の拙ブログ↓で、K字型経済(2極化)に対して「節約層(年金生活者)」にフォーカスして投資銘柄を考えました!

節約となれば「衣・食・住」と考えて、その中では「住(住居費)」が大きな割合(金額)を占めるのですが、これは節約しようが無いのでスルーです😓

残るは「衣(衣類)」「食(食費)」での節約ですが・・・「衣(衣料)」については「ユニクロ、しまむら」が強すぎるので、こちらもパスです😱

となると 残りは「食(食費)」ですが、食を「自炊と外食」に分けてみて、自炊をスーパーで考えると「イオン」が強すぎるのよね😭

残ったのは外食ですが、こちらは株式市場の銘柄的に「ファミレス~ファーストフード店」まで分散され過かもしれんw

結局、個人的な好みで銘柄を選んだのですが、調べるのに時間がかかる割にアウトプットがイマイチでした。

今回、少し前の記事↓ですが東洋経済さんの外食産業について綺麗に纏まっていたので下記URLを貼付します!

https://topics.smt.docomo.ne.jp/article/toyokeizai/business/toyokeizai-934836?page=1

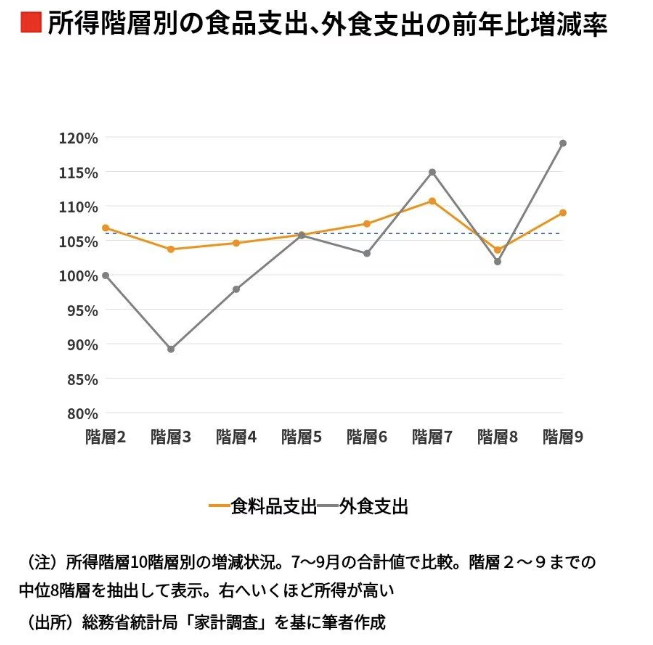

食品全体ではおおむね物価上昇率(青い点線、約7%)と同じくらい増えていて所得階層による違いはあまりないが、外食に関しては所得の少ない層ほど節約していて、高い層では逆に増やしているという傾向が見て取れると思う。

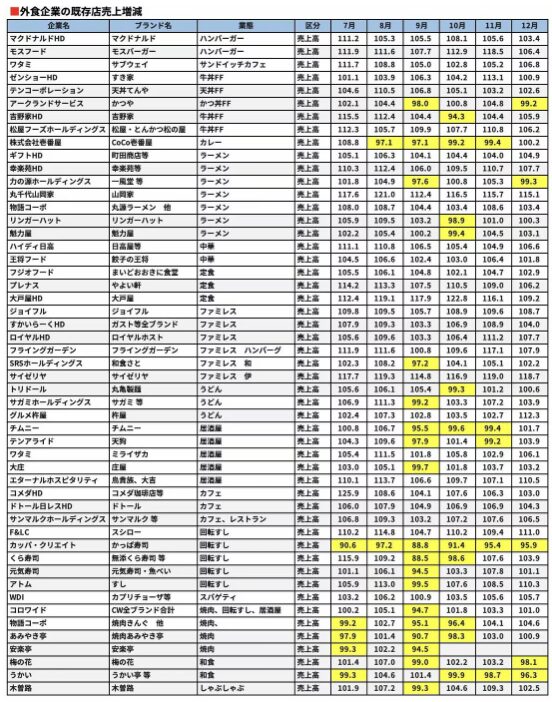

そんな中でも好調に客数を増やしている企業に朱色で網掛けしてある。モスフードサービス、幸楽苑、丸千代山岡家、大戸屋、ジョイフル、サイゼリヤ、エターナルホスピタリティ(鳥貴族)は、こんなご時勢でも平均で+5%以上客数を増やしている。

↑ 半年のデータを纏めた考察なので、説得力がありますね!

そしてやはり「サイゼリヤ」が強い!他の銘柄も満足度が高そうな銘柄が並びます!

(ジョイフルは知らない)

なんとなく安いだけではダメなことは分かるのだが、これだけ多くの銘柄の中から客数を増やせている理由は何だろ?

かなり興味深いデータになります🤔

業態的にみていくと黄色が集まっているのは、まずは丼ものチェーン(牛丼、天丼、かつ丼)である。

次に目につくのは、これまで好調に推移していたラーメン業態である。ラーメンは単価千円の壁を越えたと言われていたが、ここにきて節約モードの層の一部離脱とみられる動きもみえる。

↑ 今回、丼物がダメなのは「お米の価格が上がった(つまり値上の影響)」のが大きいと思う!

逆に言えば、今後はお米の価格が値下がり方向なので、V字回復になると思うのだが・・・違うのかな?

(人件費、光熱費の高騰が続けば飲食全体が厳しいことに😏)

ラーメンについては、東京は完全に「単価千円の壁」を越えたような気がします🤔

節約モードの一部離脱というより、他のお店の価格がそれ以上に上がっているのが原因だと思うけど😏

昔ながらの安いお店(いわゆり町中華)が「店主の高齢化」で閉店しているのも地味に効いているかもしれん!

そうした動きの中、郊外型で比較的財布にやさしい価格帯の幸楽苑、ギフトHD、丸千代山岡家は逆に客数を増やしている。価格帯として平均的に千円を超えるメニューが主力のチェーン、どちらかと言えば値段高めの設定の都市型のチェーンが9月ごろからマイナスに転じているように見える。

その感覚でいうと、和風ファミレス、うどん和食店のような比較的高単価になってしまった感のあるチェーン(和食さと、サガミチェーン、杵屋など)も直近で客数を落としている。うどん一杯千円以上といわれると、ちょっと抵抗があるという感覚は個人的にも同感である。

↑ 郊外型で値段高めがマイナスに転じているのなら、やはり庶民は節約モードだと思います!

「コスパが良いお店」もしくは「お値段以上の何かがあるお店」じゃないと厳しい環境なのかなと🤔

例えば「ココ壱番屋」の価格を見たら 普通のカレー屋さんに行くと思うし、丸亀製麵が同様の道を歩みそうな予感!

「タイパ」に価値を感じるのは、平日の昼休みの時間だけだと思う。

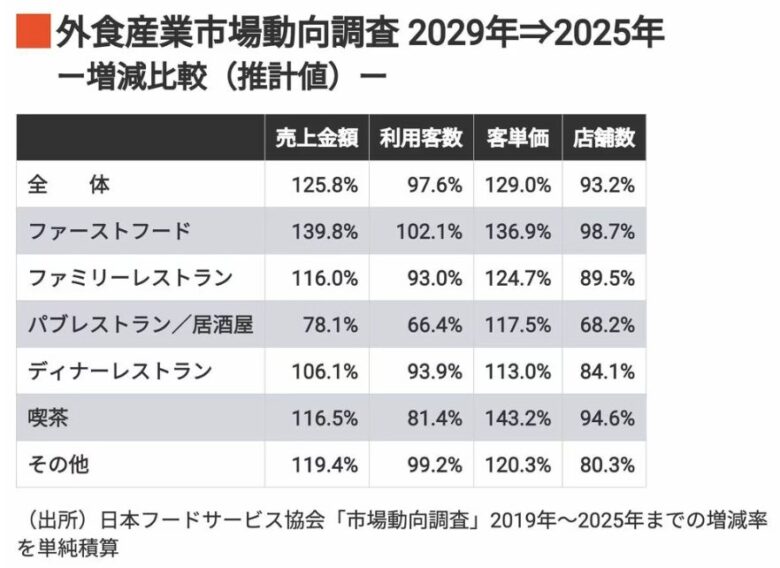

↑ 「2029年」の表示は2019年の誤記かな?

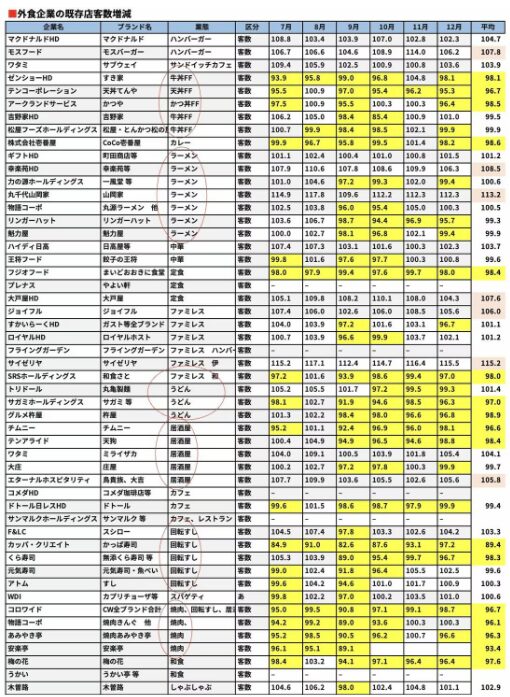

上表の項目で「店舗数」の増減を見ると、居酒屋の減少が激しいですね。

「○○ハラスメント」の影響ですかね?

会社の付き合いで飲み回数は激減していると思うし、何となく客数減る理由は分かります😓

東京と地方では違うのかもしれませんが、大人数より2人~4人くらいをターゲットにした居酒屋の方が良さそうに思います。

個人的には少しお値段高めでも、個室(仕切りがある)がポイントかなと。

客席数を少な目にしても仕切りを作ることで、単価上げれるし最終的な利益率は高くなると思うのだが・・・

(ごんべの保有銘柄ですが、個室(仕切り)がしっかりある 3082 キチリHD に注目しています)

強いのはファーストフードで、これはチェーン店が強いのよね。

東京はファミレスも含めて、どの駅で降りても同じお店(チェーン店)しか無い状態ですw

喫茶も同様かな。

(コーヒー豆の価格も下がっているので、喫茶チェーン(コメダ、ドトール、サンマルク)は業績が良くなるかもね)

現状は、原油高の影響が見通せないので飲食店への投資は厳しいのですが

このまま世界的に原油高が続くとも思えないので、株価が暴落(オーバーシュート)したら長期目線では買っても良いのかな?

この辺の判断は 投資の時間軸の違いもあるので難しいですね。

個人的には「すかいらーく」の期待値が一番高いのですが・・・株価が高値圏すぎる😏

下値不安は薄いけど、それでもPER40倍前後は買えない(買いたくない)なぁw

そしてマーケティングが上手くいってるのは「コメダ」だと思う。

同業他社が似たようなコンセプトのお店を展開し始めているのでπの奪い合いになりそう。

(コメダのメニュー価格で客が満席になるのは凄いよね)

↓ コーヒー1杯の価格が比較しているのですが、コメダのコーヒー価格の位置取りは興味深いデータです!

https://www.fc-hikaku.net/dokuritsu_kaigyo/3127

やはり飲食店も地価に合わせた価格設定が必要になったと感じます🤔

(フランチャイズ経営だと、そもそも全国で同一価格は無理があるのよ)

そして「国内+海外」という視点で投資しないとキャピタルゲイン狙いだと厳しいかな。

独り言

今回は追加投資の検討で飲食銘柄を調べています。

「配当+株主優待」の総合利回り4%程度を基本に見ているのですが、利回りが低い銘柄は株価が上昇しているから利回りが低い訳で、業績が伸びている(伸びそう)銘柄を選ぶのが基本だと改めて感じました🤣

そして業績を伸ばす為には 安直かもしれませんが「海外展開」が無いと厳しい時代ですね。

(海外といっても中国はリスクがあるので「中国(香港含む)以外」という制約付き)

個人的に以前から期待しているのは水産業の6次産業化やDX化です!

・2762 SANKO MARKETING FOODS

・3067 東京一番フーズ

・7114 フーディソン

株価を見ると上手くいってないようです😭

何で上手くいかないのだろう?在庫を適正に捌くシステム(DX)を入れても無理なのかな?

日本の冷凍技術を持ってしてもダメだとしたら、どうしたら良いんだろうか。

門外漢の私から見れば「6次化」が理想に見えるのだが・・・

あと飲食系の株価を見ていて最近感じていることは、定額割引の優待設定がある企業の株価が強いような気がします🤔

・3395 サンマルクHD(20%割引)

・2798 Ysテーブル(10%割引)

・7625 グローバルダイニング(15%割引)(利用制限が多いです・・・😭)

上記のうち上の2銘柄は私も欲しい銘柄なので監視銘柄にしているのですが、買いたい水準まで下がりませんw