生(個別)債券のスプレッド(SBI証券)を考えてみた🤔

こんにちは、ごんべ@生債券のスプレッドについて!です。

3連休で日本株市場がお休みという事もあり、普段あまり調べない「債券」について調べてみました👍

「ごんべ家」のアセット・アロケーションの特徴は、米ドル建て資産が多いことだと思っていますが

その中でも特に「外貨(米ドル)建て生債券」の割合が多いことが特徴かなと🧐

ちなみに過去の併ブログ↓で 生債券のPFを昨年に公開していますが、あれから特に売買していないので生債券PFに変更ありません😓

↑ 米国の金利動向(特に長期金利)を考えると、さすがに今は買いにくいです!

巷で言われているように、インフレが加速して金利が急上昇するとは思わないけど

FEDが想定しているより中立金利(ロンガーラン)は上になるのでは?と考えています🤔

私(ごんべ)のメイン証券はSBI証券なのですが、併ブログ↓で生債券の売買に関しては定期的に楽天証券(債券マルシェ)と比較しています🫠

↑ 以前の比較データを見る限り生債券の売買スプレッドはSBI証券の方が有利と思われます!

アセット・アロケーションに生債券(利付債)を組み入れた理由!

「ごんべ家」がアセット・アロケーションに生債券(利付債)を組み入れたのは

基本的に株価下落時に相反するアセットというのが大きいです👍

そして、当たり前のことですが利子収入が半年毎にあります🫠

(景気に関係なく安定した収入を得られるのは魅力的です)

他にも株式と債券を1つの証券口座で保有していれば、利子収入と株式&投資信託の損益通算を

確定申告しないで出来るのがメリットだと思っています!

(個人的には株式投資で損切りするための精神的なハードルが下がるのがメリットですねw)

私(ごんべ)はSBI証券で保有していますが「株式・投資信託・生債券」の損益通算で

確定申告の必要が無いので助かっています👍

(将来(老後)の金融所得を考える上で、1つの証券口座に纏めるのは結構重要だと思っています🤔)

SBI証券の生債券スプレッドについて!

昨年のSBI証券HPのリニューアルに伴い、債券ページも大幅に改善されました!

債券HPについては併ブログ↓でも取り上げました!

↑上記で調べた時のSBI証券の売買スプレッドはかなり低いですね!

私(ごんべ)は基本的に生債券は償還まで保有するつもりでいます。

しかし償還まで あと1年くらいの時にオーバーパーで推移している場合は、途中売却した方が良い場合もあるので

今回は途中売却について検討してみました!

☆ 保有している「みずほFG」の生債券の場合

↓ SBI証券で新規購入する場合の購入単価は下図の通り103.18になります!

↓ 売却する場合の時価単価は102.52と表示されています!

つまり購入103.18、売却102.52 なのでスプレッドは 103.18-102.52= 0.66 となります!

(103.18÷102.52=100.643 なので購入スプレッドは0.64%)

※ 時価単価:当社が合理的と考える方法で算出した価格。あくまで情報提供を目的とした参考価格

↑債券HPが新しくなってから、参考為替による「時価評価損益」も表示されていて 売却する時にはこの価格(102.52)で売却できると思っていました🧐

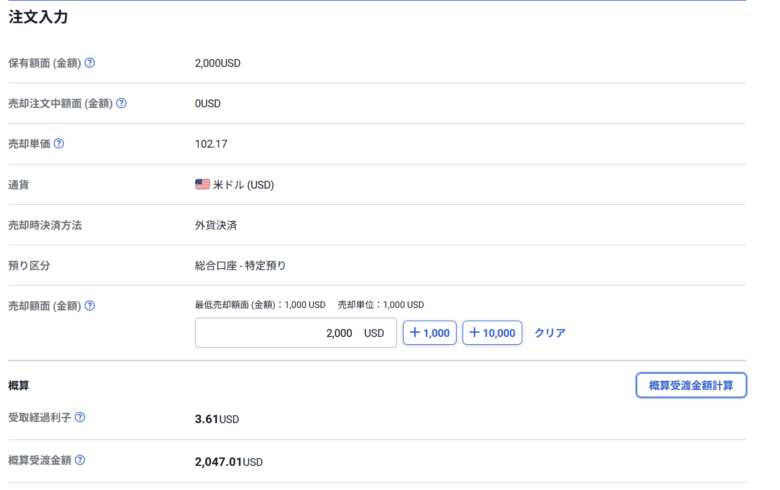

問題はここからで、実際に売却ボタンを押した画面が下図↓になります!

↑ 売却単価が102.17になっています!(102.52 → 102.17になっている!)

ん?あれ?と思ってボタンを押して注文発注の画面が↓下になります

↑ やはり売却単価は102.17 ですね!

※ 時価単価は102.52 の表示ですが、実際に売却する時には102.17 になっています!

ちなみにHPの説明を見ると「時価単価」は

「当社が合理的と考える方法で算出した価格。あくまで情報提供を目的とした参考価格」とあります。

当社(つまりSBI社)が合理的と考えて算出した価格から更に減額した価格で売却するのはどうんだろ?

と個人的には思いました🤔

しかし、HPをよく見れば

「時価単価と売却単価は異なります。時価単価では売却できません。売却単価は「売却」ボタンを押下して「売却注文画面」にてご確認ください。」

と書いてありました😭😭😭

うーむ、確かに売買スプレッドが無ければ「生債券」の売買でSBI社にメリットがないので、正当な売却スプレッドですかね🧐

(売却スプレッドは102.52÷102.17=1.00342 で約0.34%となります)

上記の通り、生債券の売却時には別途売却スプレッドが発生します。

リニューアルされた債券HPの「時価評価損益率」だけでは判断できなくて、

売却ボタンを押して実際の売却額まで確認しないとダメな事が分かりました😓

※ そもそも生債券は相対取引になるので途中売却時の価格は不明瞭なのよね😓

ちなみに受取済み利子(税引き後)の加算については 計算がかなり面倒なので非常に助かります🫠

えーと ここまで色々と書きましたが、実際には生債券の購入時と売却時で時間差がかなりあると思うので

売買スプレッドを正確に考えることは難しいのよね😓

今回に関して言えば、保有している「みずほFH(残存2年)」の売買スプレッドは約1%となりましたが

これは正確なのか?と言われるとSBI証券が提示している時価単価を基に算出しているので何とも言えません😓

☆ 生債券の売買スプレッドの特徴として

・国債よりは社債の方がスプレッドは大きい(広い)

・残存期間が短期よりは長期の方がスプレッドは大きい(広い)

上記が一般的に言われてます🫠

他の生債券も調べてみた!

私(ごんべ)の保有している生債券で もう少し調べてみました!

☆ オリックスの場合

↓新規購入の購入単価102.44

↓売却時の時価単価(参考価格)は101.77

購入102.44、売却101.77 なので購入スプレッドは 102.44-101.77= 0.667となります!

(102.44÷101.77=1.00658 売却スプレッドは0.66%)

※ 購入スプレッドは残存期間約2年のオリックス0.66、残存期間約2年のみずほ0.66 とほぼ同じでした!

売却スプレッドが0.34%なので、購入スプレッド+売却スプレッドで約1%になりますね👍

☆ 残存期間が約14年の「三菱UFJ」の生債券で調べてみました!

↓ SBI証券で新規購入する場合の購入単価は下図の通り96.95になります!

↓ 売却する場合の時価単価は93.97と表示されています!

つまり購入96.95、売却93.97なのでスプレッドは 96.95-93.97= 2.98 となります!

(96.9÷93.97=1.0311 なので購入スプレッドは3.11%)

↓売却単価が91.58になっています!

(93.97÷91.58=1.02609 売却スプレッドは2.61%となります)

購入スプレッドは3.11% 、売却スプレッドは2.61%なので、

売買スプレッドは5.72%になりますね😱

※ 以前に考察した時も「長期債・社債」の売買スプレッドは5~6%位だったので妥当な数字だと思う!

うーむ、この売買スプレッドが5.72%は確かに高いと思いますが・・・

例えば、このまま12年間保有して残存期間2年になれば

上記の「みずほ&オリックス」の事例のように売却スプレッドは下がるはず🤔

仮に上記のように売却スプレッドが0.66まで下がれば、購入3.11%+売却0.66%=売買スプレッド3.77%になります👍

「ごんべPF」では残存期間が短い米国債を保有していないので、国債の売却スプレッドは検証できませんが

一般的には国債の方が売買スプレッドは狭いので、残存期間が短くなるまで保有したら途中売却も視野に入れても良いかもしれませんね🤔

独り言

「ごんべ家」のアセット・アロケーションに生債券を加えて思うことをつらつらと書きますw

まずネット証券では SBI証券の売買スプレッドが一番低い(狭い)と思われるので

新規で購入を検討している人はSBI証券がベターな気がする👍👍👍

なぜベストでは無くベターなのかと言えば、個人的には株式(投信)を含めたメイン証券会社で始めるのが一番良いと思うからです。

例えば資金量が豊富で対面証券で個別株の売買をしている人は、その対面証券で生債券を購入するのがベストですね🧐

たぶんネット証券よりも手数料は安いし、生債券の銘柄も豊富にあると思います!

ではネット証券のIFA口座はどうなのか?

個人的には微妙だと思っています。

(IFAは対面証券とネット証券のいいとこ取りのように見えて、実は悪いとこ取りだと思う)

基本的に生債券メインで証券口座を保有している人は少ないと思うので、株式(投信)をメインに証券会社を選びます!

そして生債券も同一証券会社で保有するのが合理的で、メリットは確定申告をしないで「損益通算」が出来るからです!

複数の証券会社を跨いで損益通算の確定申告をすると「所得が発生」する事に!

細かいことですが金融所得を発生させないことが「老後の節税テクニック」になると思っています!

せこい考えかもしれませんが、給付金や減税など非課税世帯はかなり優遇されているのが現状です😣

金融所得が莫大でも現状の制度では「分離課税」を選択したら所得にカウントされません🧐

たぶん今後は制度変更があると予想しますが、現状では証券会社を跨いだ確定申告をしないように資産運用(資産保全)

を考えた方が良いと考えます👍

逆に言えば、資産がそこそこあって総合課税を選択している人は、対面証券で生債券を購入した方が良いですね👍

たぶんIPO分配の提案もあると思うし、手数料等で色々とメリットを享受できそう!

生債券の保有メリットは、リセッションになった時に利益が出るアセットだからと言うのが大きいです。

勿論、リセッションになったら必ず利益が出る訳では無いのですが・・・😓

今の状況でリセッションになると、長期金利に関しては上昇する可能性もあるかもですが、短期金利に関しては低下すると思われます!

つまり残存期間が短い生債券に関しては、リセッション時には利益が出る可能性が高いはず!

(そして今回の検証のように短期債ならスプレッドが狭くなっているはず)

※ 途中売却を考えているのなら債券のポートフォリオは「バーベル型」が良さそうですね🤔

まぁ超長期債(20年超え)は分かりませんが、長期債(10年程度)であれば金利も低下すると思われるので、リセッションに対してヘッジのアセットだと思っています🤔

債券ETFと違って、生債券のメリットは何と言っても償還まで保有したら元本保証(デフォルトしなければ😱)で戻ってくることですが、

弱点はインフレに弱いことかな🧐

私(ごんべ)は日本在住なので今までの資産運用の歴史でインフレを警戒したことは無かったのですが、

最近の日本経済を考えると、今後はインフレ分の試算目減りを考慮しなくてはいけない時代に入ったかもしれません🧐

となると3%程度の利回りの債券では「資産保全」は可能かもしれませんが、資産運用としては及第点まで届きません😰

(私の及第点は実質利回りで4%程度(税込み)で考えています!)

つまり、このまま日本でインフレ2%程度が継続したら「2%+4%=6%」で6%の利回りが及第点になりますね😱

私の生債券のアセットは加重平均すると「142円で期間19.1年を利率4.57(利回り5.32%)」で組んでいるので、

現状の為替差益を考えると6%以上の利回りで及第点になっています🫠

(利子の再投資を利回りに考慮していないので、実際には実質利回りはもう少し高くなります)

ちなみに「ごんべ家」が なぜ超長期債(20年位)を多く保有しているか?と言えば「一番お得に買えるゾーンだから」となります👍

イールドカーブを見ると気付くのですが「価格と利回り」で計算すると一番割安になっているのが20年前後になっていることが多いのよね😏

個人的に考えている「生債券の戦略」は、

20年前後の生債券を購入して、リセッションが来ない限り高めの利子を享受することをベースにします。

残1~3年程度になるまで保有したら、その時の金利状況によりますが利回り5%なら「オーバーパー」になっている可能性が高いので

景気状況・株式の損益状況をみながら途中売却を検討します!

※ 償還に向かってオーバーパーは0に近づくため、残期間で得られる利子収入と債券の売却利益との差を考える!

残20年→残3年になるまでに大き目な景気後退がきたら金利低下している可能性が高いので、その時は利益率が高ければ途中売却を検討します!

売却した場合は、そこで得た外貨(米ドル)を そのままリセッションで安くなっているだろう米国株の購入資金にします🧐

その後に景気回復して米株が高くなってきたら売却して、今度は安くなっているだろう生債券の購入資金にします!

以下、景気と金利を見ながら上記の繰り返しになります🫠

為替について、短期は分かりませんが 長期(10年~)では円安を予想しているので、利回りは上昇すると期待しています👍