生債券ポートフォリオ公開 & 配当金額を再確認!

こんにちは、ごんべ@生債券PF&配当金額を再確認!です。

2024年も半年過ぎたので、生債券PFと「ごんべ家(夫婦合算)」の配当等(金融所得)を確認しました。

※ 個別債券を生債券と呼ぶのが いまいち馴染めませんw なんで生(なま)なのか🤔

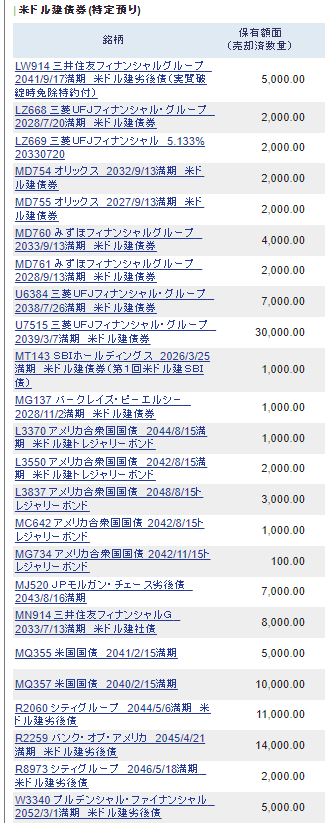

生(個別)債券のポートフォリオ!

現在、保有している「米ドル建て 生(個別)債券」のPF↓になります。

↓【SBI証券@特定口座】

↓【日興証券@特定口座】

***********************

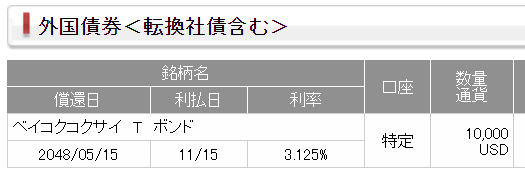

ちなみに保有している「債券ETF」は下表↓になります。

なるべく長い期限の長期債で、「国債(EDV)・社債(VCLT)・米国以外(BNDX)」と分けています。

リセッションに対する「ヘッジ目的」として考えると、国債(EDV)が一番適しているかな🤔

純粋に投資で考えると、社債(VCLT)が利回り高めです!

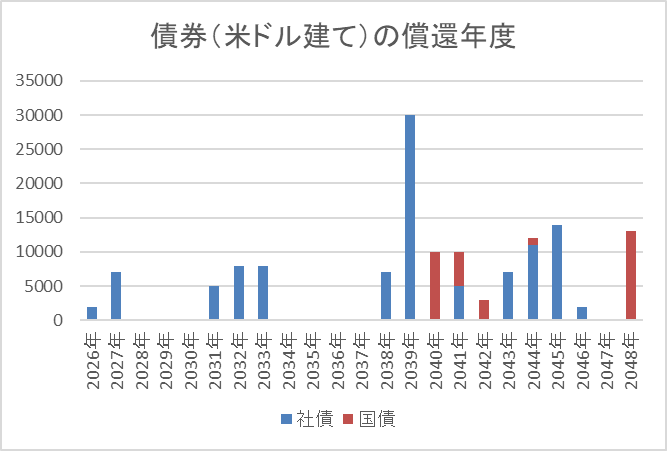

償還年度で 見える化(グラフ化)

生(個別)債券は償還まで保有予定なので「償還年度で見える化(グラフ化)」してみた!

↑長期債(国債)をもう少し増やしたいが、次の米大統領選でトランプ大統領(インフレ政策)になると

「再利上げの可能性があるかも」なので様子見です!

長期視点では、米国債の需要低下を考えると少し不安があるのですが・・・代替できる国債が無いのも事実なのよね😓

各国の中央銀行が「米国債→金(ゴールド)」にしていますが、金(ゴールド)は利子が付かないので私的には金額を増やせないことろです。

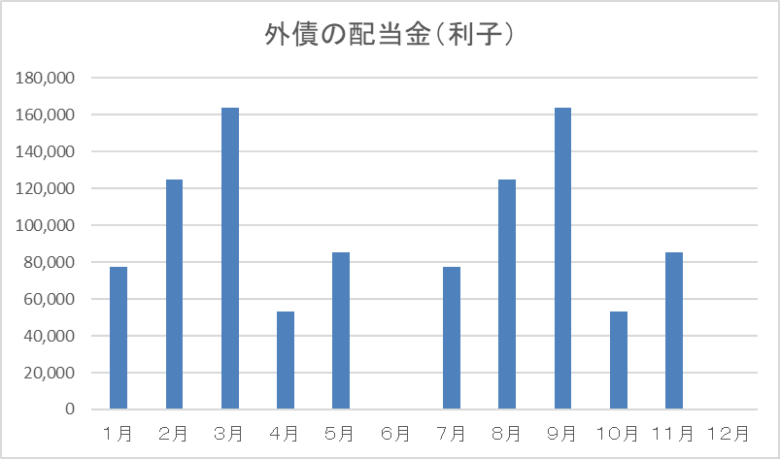

利払い月毎に見える化(グラフ化)

生(個別)債券の利子を「利払い月毎に見える化(グラフ化)」してみた!

↑ 年間利子を合計したら「6,300ドル(税引き前)」になりました!

( ドル円レート160円では、6,300ドル×160円=1,008,000円 やっと100万円/年を超えました😤)

「利払い月」が 6月/12月の債券は意識的に購入していません!

理由は、日本株式の配当金が 6月/12月 に振り込まれる割合が高いので「金融所得を平準化」するためです。

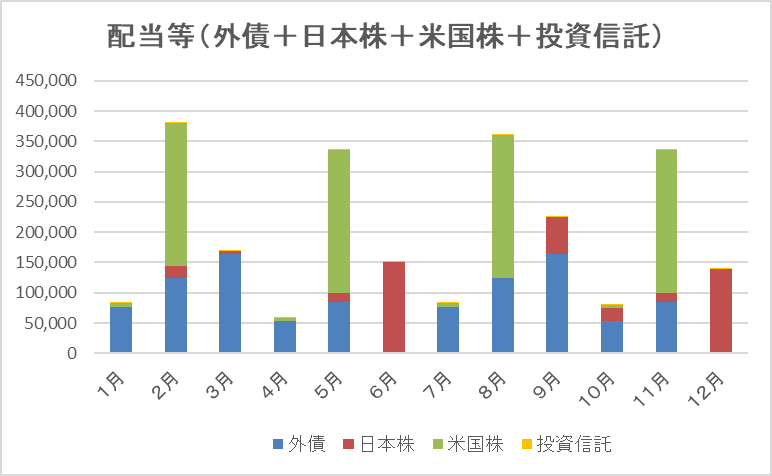

「日本株・米国株・米債券・投資信託」の配当等(金融所得)!

↓「ごんべ家(夫婦合算)」の「日本株・米国株・米債券・投資信託」の配当等(金融所得)を合算して見える化(グラフ化)してみた!

(配当管理アプリでは外債が表示されないので結局はエクセル管理ですw)

※ 今後に増える予定の「投資信託」の枠を追加しました!

「ごんべ家(夫婦合算)」の配当金等の合計は 約240万円になりました!

【 内訳 】※ ドル円レート160円で計算しています!

・外債: 1,008,014円

・日本株: 426,998円

・米国株: 964,416円

・投資信託: 13,752円

↑投資信託の分配金が少なすぎてグラフ上で視認できませんが、今後に増える予定です👍

※ 米国株の配当金が減ったのですが、これは今年1月に米株を利確したので保有株式数が減ったからです。

金融所得に年金等を加算すると

年金は60歳からの繰り上げ受給を目指しているので、24%減額された年金等(生命保険含む)は約210万円/年になります。

・年金等210万円+分配金等240万円=450万円

うーむ、現状のPFでは老後の生活費(予定)の500万円に50万円足りません😣

という訳で、NISA枠で投資信託の分配金が50万円になるように頑張らねば!

※ 逆算すると、分配金3%のファンドに1600万円投資すると48万円になります。

(夫婦でNISA成長投資枠800万円ずつを「分配金あり」のファンドに投資でOKかな👍)

とりあえず分配金が年間50万円になるように投資比率を調整ですね。

今後に5年かけて NISA枠で「VOO、VIG、VYM」への投資を頑張ろう🫠

※ ちなみにETFではなく、投資信託(分配金あり)↓をメインで考えています。

・VYM → SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)

・VIG → SBI・V・米国増配株式インデックス・ファンド(年4回決算型)

・VOO → 分配金ありの投資信託で適当なものが見当たりません😓

VOOの投資信託で「分配金あり」が無いのですが、需要が無いのかな?

個人的には大いに需要があるので組成して欲しいですw

SBI証券で「外貨建て債券」を購入するメリット・デメリット!

私の個人的な感想ですが、SBI証券で外債を購入する メリット・デメリット を書いてみたいと思います。

【メリット】

・ SBI証券は生債券を「前日の価格で購入」が出来るので、利回りの高い時に購入できます👍

メリットはこれに尽きる!と言えるほどですw

SBI証券では債券価格が暴騰した日に「前日の価格で購入」が出来るので、購入スプレッドを少しは吸収できるのよね!

(大きな暴落があった日には取引停止になることが多いですが・・・😓)

・購入価格が一番安いと思われる!

債券の既発債は「相対取引」になるので、同じ債券でも証券会社によって価格がバラバラになります。

以前に調べた時には、SBI証券が一番安い価格設定だと思いました!

(同じ債券で比較、もしくは同様の年月・利回りで比較してみたが、相対的に一番安い価格だと思いました)

・最低取引金額が小額から可能!

100ドルから取引可能な債券(国債)がある。

社債は1000ドル~が多いかな。

【デメリット】

・ネット証券の債券売買は「相対取引の小ロット」になるので、証券会社間の移管が出来ません。

・対面証券の方が「売買スプレッド」は小さい!(その替わり1ロットの購入金額は大きい!)

*********************

私が考えるのは上記になります😓

他にも、私の場合ですが株式投資(日本株)はSBI証券がメインなので、債券利子との損益通算を確定申告をしないで出来るのはメリットになります。

(幸いにして債券投資を始めてからは株式収支はプラスなので損益通算のお世話になっていませんが・・・個別株の損切りが精神的に楽になりますね!完全に個人の感想ですが😏)

株式は証券会社間で移管できるのですが、生債券は移管できないのが「証券会社選び」のポイントになっています。

今まで経験上で「暴落する年」は必ずあるので、その時に「損益通算」の金額に余裕があれば 保有株式の購入単価を引き下げることに繋がります👍