週間パフォーマンス

1月第4週のパフォーマンスは、週次+185,337円(月次+188,742円)となりました。

年初来で+188,742円(+1.89%)です。

そして現在のCP(キャッシュポジション)16%位です!

今週もプラスで引けました!

「中国経済の再開期待」と「米国経済のソフトランディング期待」と「為替安定」で株価堅調です。

特に日銀共通担保オペによる金利低下が株価安定に寄与していると思うのですが、2月10日の日銀人事までは安心できません。

VIXも低下していて総楽観も行き過ぎているように感じます^^;

ここまで上昇すると「節分天井」が意識されると思うので、2月は株価下がる可能性が高いのかな。

久しぶりに日経ダブルインバースでも買うかもw

↓現在のPF

↑PFは年初来から変化無しです。

EV軽量化≒アルミダイカストを調べていたのですが、やはり今後に期待できそう!

PFでは「リョービ」と「アーレスティ」が該当するのですが、本命?の「5702大紀アルミニウム工業所」を購入しなかったことを後悔ですw

PER・配当ともに割安なのに・・・当時は何を思ったか↑の2銘柄を購入したのよw

長期投資で見たら大紀アルミも投資対象として魅力的なので監視銘柄に追加します。

個人的な思いとしてはEV車には反対なのですが・・・感情と株式投資は別物ということで^^;

投資信託のクレカ積立は3証券(SBI、MONEX、楽天)ともに継続中^^

クレカ積立は3証券ともプラ転しました!

今後は「ヘッジ有り」の売却タイミングですかね。

125円くらいを目途に考えていたのですが、日銀共通担保オペによって円高止まったっぽい。

2月10日の日銀人事を見てから売却を再検討します。

独り言

新NISAを5年でMAXになるように資金シミュレーションしていたのですが、新規投資額が5年で3600万円ということで「現状の現金資産」だけでは足りないのよね。

今後5年間の収入から投資資金を捻出するつもりでいるのだが・・・収入に対する「税金」の割合が高すぎてうんざりです><;

そしてニュースにもなっていますが光熱費の高騰・・・ついに我が家も電気代が5万円超えになりました(汗)

スーパーの食材も10~20%くらい高くなっているし、生活費が地味に高くなっているのよ。

こりゃ収入が増えないと大変なことになるんじゃね?

ちょっとばかり収入が多くても、税金で引かれすぎるので手取りはそれほど増えないし。

もし親の介護とか医療費等を負担していれば、自由になるお金はほとんど残らないんじゃね。

とブツブツ文句を言ってたら↓の記事発見

https://limo.media/articles/-/36051

40~50歳代の「貯蓄ゼロ世帯」30歳代よりも多いという現実。考えられる理由2選

考えられる理由は主に2つあります。

一つは今の40歳代~50歳代前半の方は「就職氷河期世代」といわれ、大卒でも正社員で就職するのが難しい年代でした。

新卒での就職がうまくいかず、その後のキャリアに影響が出るという方が特に多いと考えられるでしょう。

もう一つは、大学の費用です。私立大学の文化系学部の平均は約407万円ほど。この他に受験費用や仕送り費用などがかかり、

また子どもが2人以上となると、貯蓄に与える影響はかなり大きいと考えられるでしょう。

加えて、住宅ローンも支払っている方が多い年代です。30歳代に比べて収入が上がっても、支出の大きさからなかなか貯められないというご家庭もあるでしょう。

↑のように納得できる記事でしたが、子育てや住宅ローンと違い「就職氷河期の世代」という理由は特殊要因なので今後に影響でそうです。(低年金 → 生活保護)

年齢から考えても「一発逆転の収入増」は見込めないと思うので、他の世代(つまり若者世代)への負担が増えそうなのが辛い。

個人の要因というより「国の無策」が招いたことなので、本当にどうするんだろ。

資産が劇的に増える可能性を考えると「退職金」と「親からの相続」くらいしか思いつかないのだが・・・。

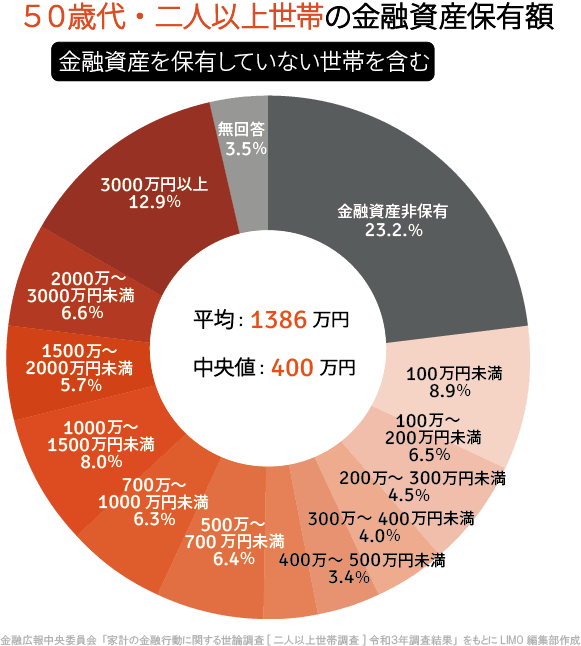

↑そして上のグラフを見ると金融資産が100万円以下の世帯が約30%いるのよね;;

うーん、お金があれば良いってことじゃないけどさすがに100万円以下は少ない。

そして生活保護になるリスクが高いような・・・。

なんか良いニュースないかな?と探していたら↓発見w

ちょっと調べてみたけど、たぶん無理だなw

でももし本当になれば日本復活ですね!