23年度の公的年金額、実質目減り

こんにちは、ごんべ@年金が実質目減り!です。

ヤフーニュース↓に出ていたのですが、公的年金が実質目減りだそうです!

https://news.yahoo.co.jp/pickup/6451184

マクロ経済スライド適応なので、しょうがないとは思いますが・・・

年金の制度設計の根本から変えないとダメでしょうね。

そもそも↓「生活保護の基準額を来年から最大11%引き上げ」しといて何しとんねん!

https://www.jiji.com/jc/article?k=2022122301037&g=eco

真面目に40年も年金収めた人の年金が目減りする前にやることあるでしょ。

外国人に生活保護出したり、働けるのに働かない人達に生活保護認めたり、真面目に40年間も年金を収めた年金生活者より何も納税していない生活保護者のほうが良い生活ができる事が馬鹿にしてるよね。

そもそも生活保護から脱することを阻害するようなシステムを変えないことが駄目すぎる。

(ちなみに不可抗力で労働できなくなった人へのセーフティネットは必要だし、難病(例えばALS等)の人などには金額を増額して欲しいと思っています)

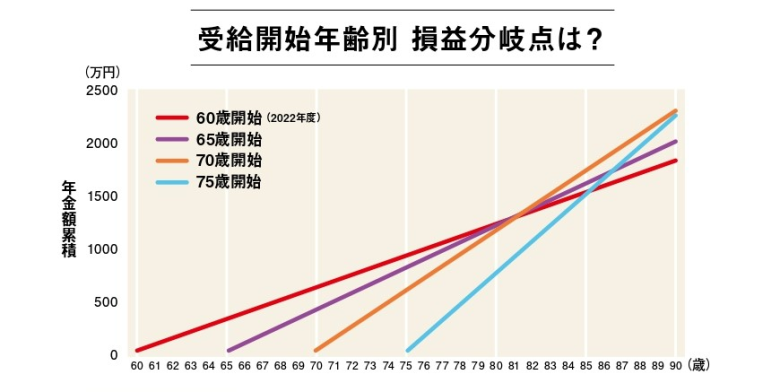

年金の損益分岐点は?

せめて自分自身の収めた年金はなるべく早く回収したいので、損益分岐点を調べてみたよ。

( 厚生年金はバラつきあるので、わかりやすい国民年金で調べてみた。)

2022年の国民年金保険料は、月額16,590円みたいです。これを40年間収めると

16590円×12カ月×40年間=7963200円

となります。(約800万円になります!)

これを2022年の老齢基礎年金777,800円/年で割ると

7963200円÷777800円=10.238

となります。(約10.2年となります)

つまり65歳から受給した場合に「75.2歳まで受給」するとトントンといことになります。

(国民年金保険料は価格が変動しているので実際には少し違うのですが・・・)

さて、以前に調べた年金受給開始年齢別の損益分岐点グラフが↓です。

損益分岐点が75.2歳ということは、60歳で受給開始した方がよいんじゃね?計算してみようw

まずは、減額率0.4%/月を5年間分なので

‐0.4%×12カ月×5年=-24%

となり60歳からの年金繰り上げ受給は-24%(つまり76%分)になります。

これを老歴基礎年金777,800円/年に乗じて

777800円 × 76% = 591128円

となります。これを収めた年金総額を割ると

7963200円÷591128円=13.47

↑の13.47年より、

60歳から繰り上げ受給した場合、年金納付額を回収出来る損益分岐点は73.47歳となりました^^;

ちなみに2021年における男性の平均寿命は81.47歳みたいです。

うーん、考え方は個々色々あると思うけど・・・私はやっぱり繰り上げ受給の方が良いなぁと改めて思ったよw

俺らは見捨てられた世代だまた見捨てるのかといわれたら、認めないと面倒なことにもなるというのはあるのかもしれん。

コメントありがとうございます。

年金は世代間ギャップが酷いですよね。

日本の将来のために若者への配慮がもう少し必要だと思うのですが・・・。