老後は「分離課税」「総合課税」どちらを選択するのがお得か?

こんにちは、ごんべ@分離課税・総合課税のどちらを選択するのがお得か?です!

「ごんべ家」の老後の生活費は、年間500万円(税込み)を予定しているのですが

税引き後(つまり手取り)だとどれくらいになるのか?少し気になったので計算してみました🤔

そして老後で労働収入が0になった時に、

金融所得を「分離課税」「総合課税」のどちらを選択した方がお得なのか?

ざっくりとですが考えてみました👍

※ 日本の税制は本当に複雑で、今回はかなり頑張って試算してみた😓

老後生活費500万円の手取りは?

「ごんべ家」の老後の生活費は、年間500万円(税込み)を予定しているのですが

税引き後だとどれくらいになるのか、ざっくりと試算してみた!

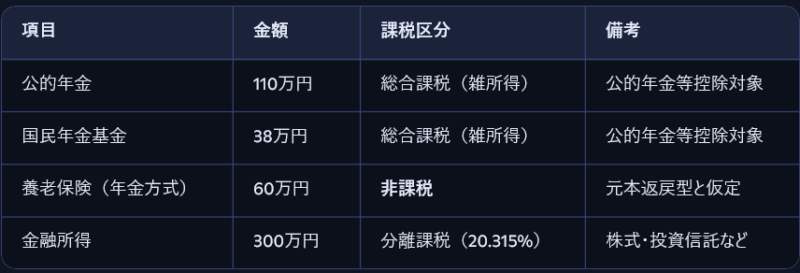

☆ 前提条件

- 60歳以降の夫婦世帯(60歳から年金繰り上げ受給(24%減額))

- 主な収入:公的年金+養老保険(ほぼ元本返戻)+金融所得(分離課税を選択)

- 居住地:東京都(住民税率10%、介護保険料あり)

老後の生活費500万円

(公的年金110万円(24%減額済み)+国民年金基金38万円+養老保険等60万円(ほぼ非課税)+金融所得300万円(分離課税を選択))

☆ 課税所得の計算(総合課税分)

- 年金収入合計:110万 + 38万 = 148万円

- 公的年金等控除(65歳以上):110万円

- 年金所得:148万 − 110万 = 38万円

- 基礎控除:48万円 → 課税所得は ゼロ(所得税・住民税とも非課税)

※養老保険は非課税扱いのため、雑所得に含めません。

☆金融所得の税額(分離課税)

- 300万円 × 20.315% ≒ 約60.9万円

☆ 社会保険料(後期高齢者医療+介護保険)

- 医療保険料:約6万〜8万円

- 介護保険料:約4万〜6万円

- 合計:約10万〜14万円

↓老後の生活費500万円の手取りは?(分離課税を選択した場合)

ざっくりとですが、老後の生活費500万円の手取りは 427~431万円という試算になりました👍

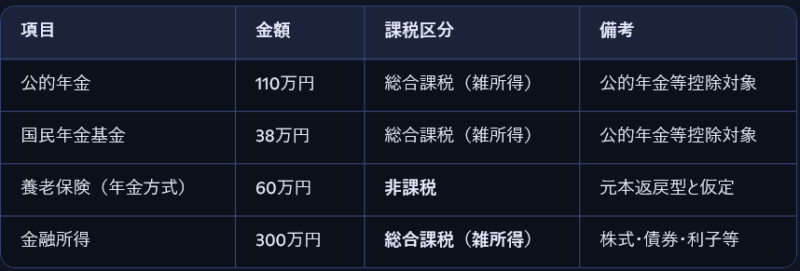

金融所得で「総合課税」を選択した場合🧐

☆金融所得を「総合課税」にすると

・所得税・住民税の概算(基礎控除48万円)

・住民税(所得割10%+均等割5,000円):290万 × 10% + 5,000円 ≒ 約29.5万円

・課税所得:338万 − 48万 = 290万円

・所得税率:10%(195万超〜330万以下) → 約 29万円

・復興特別所得税含めて:29万 × 1.021 ≒ 約29.6万円

↓老後の生活費500万円の手取りは?

うーむ、老後の生活費500万円の手取りは「分離課税」「総合課税」でほぼ変わらないですね🧐

老後の金融所得は「分離課税」「総合課税」のどちらがお得か?

ざっくりとした計算ですが、「ごんべ家」の場合では上記試算によると手取り額はほぼ変わらないという結論になりました🤔

老後なら総合課税の方が「所得税で有利になるかな?」と思ったのですが、住民税10%が掛かってくるので結局20%程度の税率になるのね🧐

まぁ逆に言えば 分離課税を選択しても「所得税・住民税」を0に出来なければメリットがあまり無いかもしれません🤔🤔🤔

少しテクニカルな内容になりますが

「ごんべ家」の場合、年金を60歳から繰り上げ受給することで受給額は24%減額になり、結果として65歳からは課税所得を0に抑え込むことが出来ます!

敢えて年金収入を少なくする事を選択肢して、住民税・所得税を非課税にするのは知識のなせる技かもしれん👍👍👍

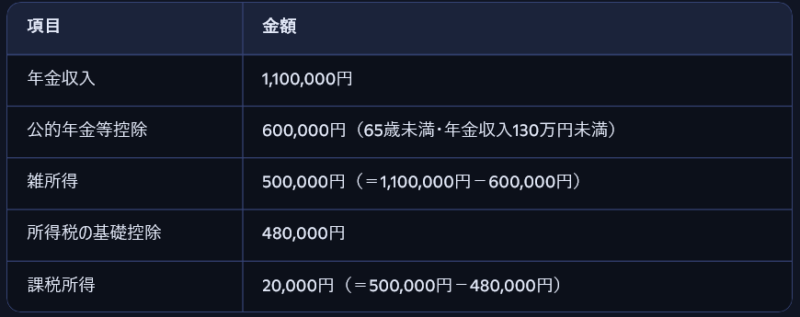

※ちなみに年金控除は65歳未満では控除額が「110万円→60万円」と少なくなります↓

↓「ごんべ家」は年金繰り上げ受給で60歳から110万円とすると課税所得は下記になります🧐

↑うーむ、60歳~65歳未満では課税所得をかなり抑えることは出来ますが 0円にはなりません😓

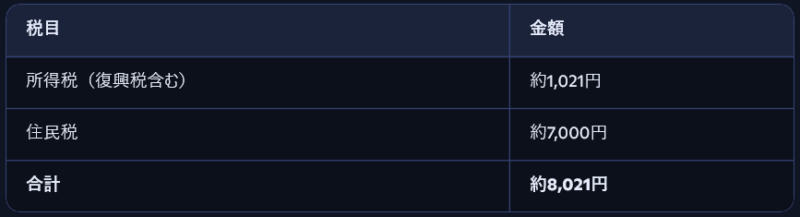

☆ 所得税の計算

所得税:20,000円 × 5% = 1,000円

復興特別所得税:1,000円 × 2.1% = 21円

合計:1,021円

☆住民税の計算

住民税の基礎控除:430,000円

課税所得:70,000円(=500,000円-430,000円)

住民税率:10%

住民税額:70,000円 × 10% = 7,000円

「ごんべ家」が年金を繰り上げ受給をした場合、60歳~65歳までの5年間は下記の税金が発生します。

↑まぁ微々たる金額なので、これくらいなら分離課税を選択で良いかな🧐

☆ 60歳~65歳未満までと、65歳~で年金控除額が変わりますが、上記で計算したように「所得税・住民税」は微々たる金額です。

特定口座のキャピタルゲインの収入がどれくらいになるのか分からないので、60歳~65歳未満においても総合課税よりは分離課税を選択する予定です!

現状で試算した限りでは、65歳からは「所得税・住民税」を0に出来る&確定申告等の手間を考えると、

分離課税を選択した方が良さそう!

という結論になりました👍

日本の年金は「前年の物価・賃金データ」に伴い補正されるので、直近のインフレ&賃上げにより 私が年金を受給する時には受給額がもう少し増えている可能性が高いです!

今回の試算では65歳~の年金受給額は控除額以下に収まりましたが、今後は控除額を超えそうです😓

まぁ日本の税制はコロコロ変わるし、今後に金融所得課税もどうなるのか?全く分からない状況です😭

実際に年金等を受給してみないと本当のところは分かりませんが、とりあえず60歳から年金繰り上げ受給をしたいと思います👍👍👍