「金融所得で社会保険料増?」と NISA口座!

こんにちは、ごんべ@金融所得で社会保険料増とNISA口座!です。

最近のニュースで「金融所得で社会保険料増を検討する」がありました。

まだ決まった訳では無いのですが、NISA枠をどうするのか?を考えることになりそうです🤔

個人的には「金融所得で社会保険料増」になっても「NISA枠は免除される」と考えていますが・・・甘いかな😏

(※ これでNISA枠も対象になったら さすがに詐欺だよね)

前提条件として「NISA枠は免除される」として考えると、

今までは「NISA枠は分配金なし」「特定口座は分配金あり」で分けるのが良いんじゃね?

と考えていましたが、NISA枠が社会保険料の対象の免除になるのであれば

なるべくNISA枠で「分配金を得た方が良い!」となるので

「NISA枠で分配金あり」「特定口座は分配金なし」

と考え方を反対にした方が良いのかな🤔

(※ 労働収入が無い人の場合で、保険料率をなるべく下げたい人)

となると、分配金がある金融商品を検討するわけで・・・必然的にETFが検討対象になります!

(基本的に投資信託よりETFの方が信託報酬が安いのよ)

NISAの成長投資枠で検討する「米国ETF」が下図↓になります。

以前に検討したので 今更感は強いのですが、それぞれに考えてみようかと🤔

※ 下図チャートはSBI証券さんの「SBI ETFセレクト」の画像(チャート)になります。

それぞれのチャートで時間軸が違うので注意が必要です。

https://go.sbisec.co.jp/lp/lp_us_etf_selection_220331.html

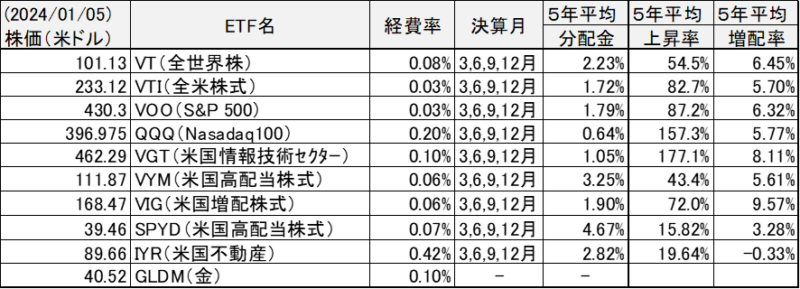

VT(全世界株)

*********************

VTは、良くも悪くも一番無難な投資先のように感じます。

VOO と比べると、上昇率では劣後しますが配当では上回ります。

過去を見る限りでは VOO の方が有利なのですが、今後を長期視点で考えると VT も良いかな。

気になる点としては「中国」が入っていることですね。

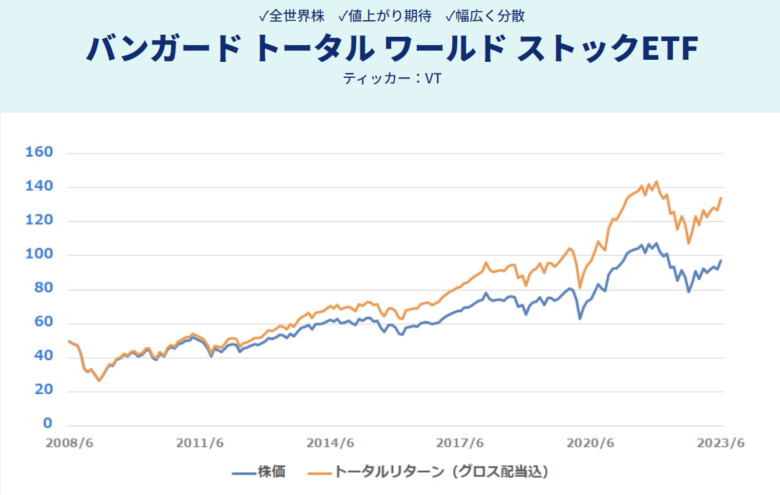

VTI(全米株式)

********************

VTI(全米株式)は分散が効いているのが人気の理由です。

しかしS&P500と比べると「分配金・上昇率・増配率」の全てで劣後しています😓

今後の「マグニフィセント7」の株価をどう考えるか?で VTI or VOO のどちらへ投資するのかの判断材料になりそう。

個人的には、マグニフィセント7の株価は調整が入ると思いますが「長期的には順調に伸びていくと考えている」ので VOOの方が良いと考えています。

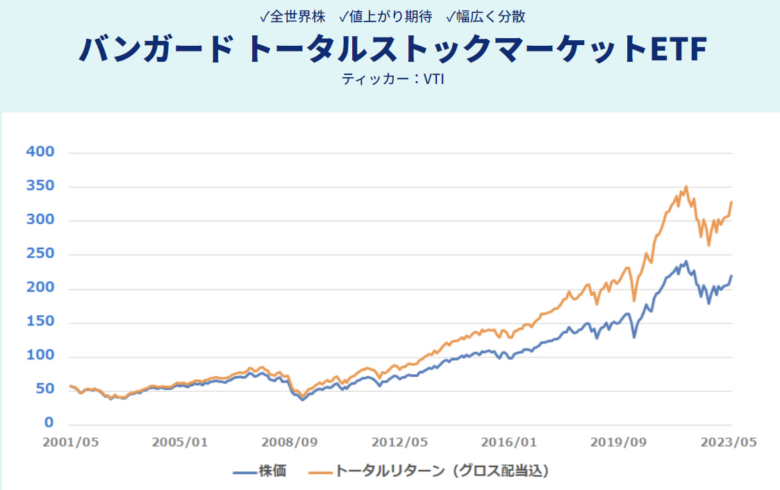

VOO(S&P500)

********************

過去データを見る限りでは「VOO(S&P500)」への投資が最強だと考えます!

世界中の競争を勝ち抜いた企業の上位が並んでいる指数なので強いのは当然ですよね。

今後のNISA口座で「ETF」への投資は「 VOO 」もしくは「VT」になると思うけど、

配当で考えると「VOO < VT」なのよね🤔

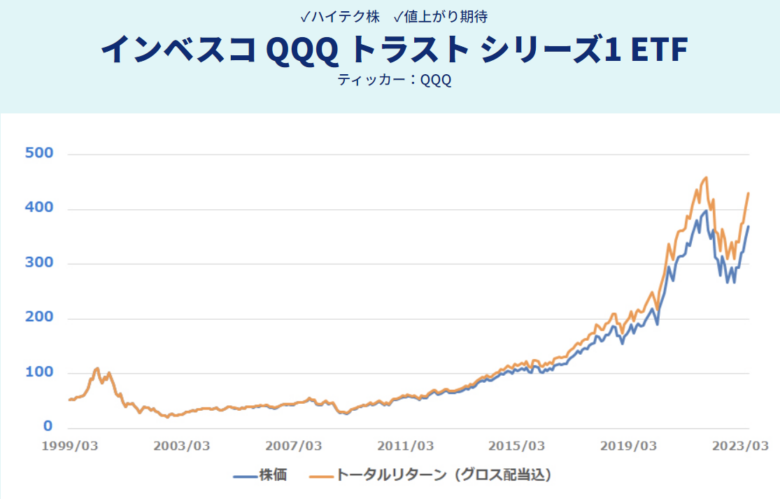

QQQ(NASDAQ100)

*******************

QQQの魅力は、上昇率の高さですね。

今回は「分配金」を重視しているので選択肢に入りませんが、ある程度の短期投資で考えるなら良い選択肢だと思います。

という訳で QQQ への投資は特定口座で良いかな。

(ボラティリティが大きいのでドルコスト平均法での投資に向いている!という考え方もあるみたい🤔)

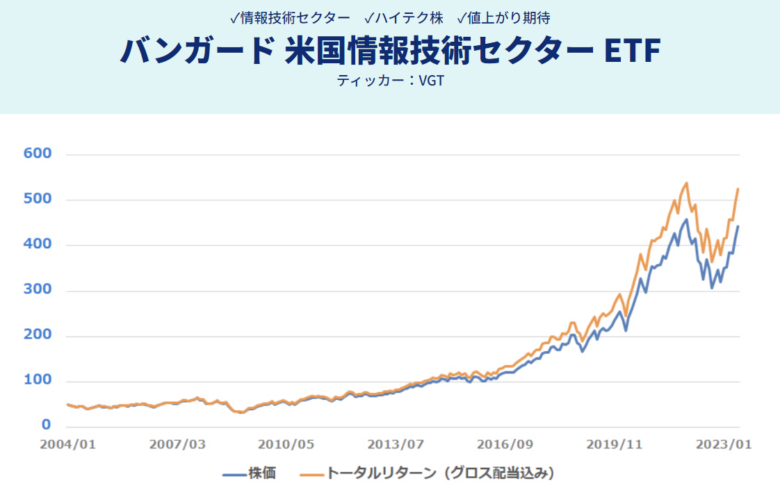

VGT(情報技術セクター)

******************

VGTは今後の伸びしろが一番大きなセクターであり、5年平均でNASDAQより上昇率が高いというお宝ETFですw

こちらも分配金が少ないので選択肢に入りませんが、今後の暴落局面では狙いたいETFですね。

個人的にはQQQよりVGTの方が「分配金・上昇率・増配率」の全てで上回っているのでお勧めだと思っています👍

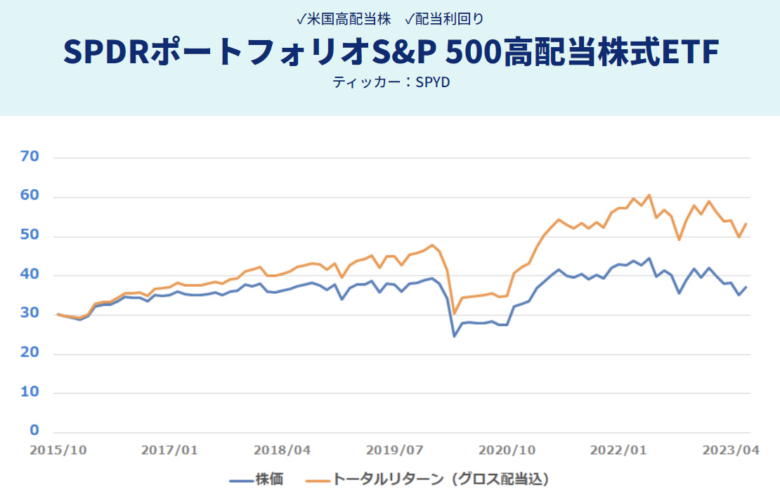

VYM、SPYD(米国高配当株)、VIG(米国増配株)

******************

上図はSPYDのチャートになります。(VYM、VIGのチャートは無いです😣)

配当だけなら SPYD で良いのですが、上図チャート見てわかるように株価上昇率が物足りませんw

株価上昇率と配当(増配)のバランスが取れているのは VYM だと思います。

今後、NISA口座で「分配金の総額」が足りない時に VYM を買い足すことによって分配金額を調整したいと思っています!

VIG(増配株)も投資対象として魅力的だと思っています。

VOOと比べて「上昇率」で少し劣後していますが、重視している「分配金」「増配率」が上回っているのは評価できます。

下落相場に強いのも魅力的で、長期保有すると報われる銘柄だと思います!

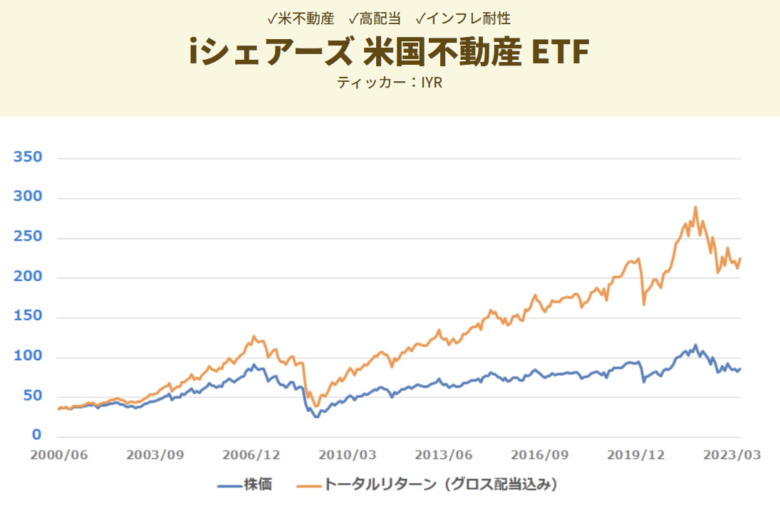

IYR(米国不動産)

******************

IYR(米国不動産)は、インフレ継続するなら上昇継続かな?

(金利が上昇しすぎると不動産は厳しいですが、基本的にインフレ銘柄だと思う)

不動産なので「分配金」が高めなのも良いと思ったのですが・・・増配率が悪いようですね😰

やはり株式の方が良さそうという結論になりました。

(チャートは時間軸が短くて、コロナ禍からのデータなので比較対象として良くない!)

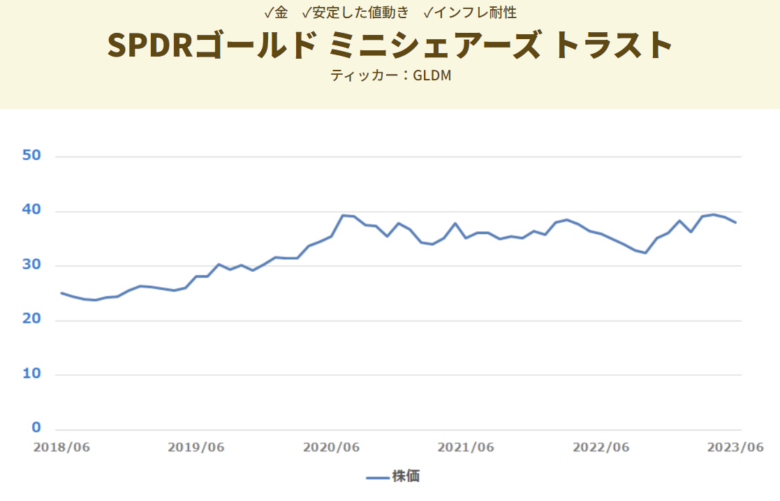

GLDM(金)

*******************

米ETFの「 GLDM 」の魅力は経費率が低いことで「0.1%」です👍

投資信託の最安値が 0.18%くらいなので、「金ゴールド」の投資としては最安値だと思われます!

(一応書いておくと「金現物インゴット」の自宅保管が一番安いのですが・・・w)

「分配金がない」ので NISA口座の投資対象にはなりませんが、「特定口座」での投資対象にはなります。

SBI証券では「GLDM」は「SBI ETFセレクト」に選定されているので、特定口座で購入しても「手数料が無料」なのが嬉しい!

(※ インゴット100gが手数料無料で買える金額まで貯まったら利確して「インゴット購入」という流れが良いかもしれん🤔)

独り言

「金融所得で社会保険料増」については どうなるか分かりません。

記事には「2028年度までに可否の検討を進める。」とあるので、詳細が決まってからNISA枠のファンドを入れ替えても良いのかもしれませんが・・・NISA枠を全部入れ替えるのには5年かかるのよね😣

という訳で、アラフィフの私は年齢的に「分配金あり」のファンドを増やそうと考えていたので、労働収入が無くなることを見据えて 来年くらいからNISA口座で「分配金あり」を増やしていく方向で考えています👍

(全部を分配金ありにするのではなく、一部を切り替えていきます)

SBI証券が「年4回決算型」(つまり分配金あり)の低信託報酬の投資信託を増やしているので、場合によっては投資信託でも良いかもしれませんが、基本的に「ETFの方が信託報酬が安い」ので、今後の検討課題です!