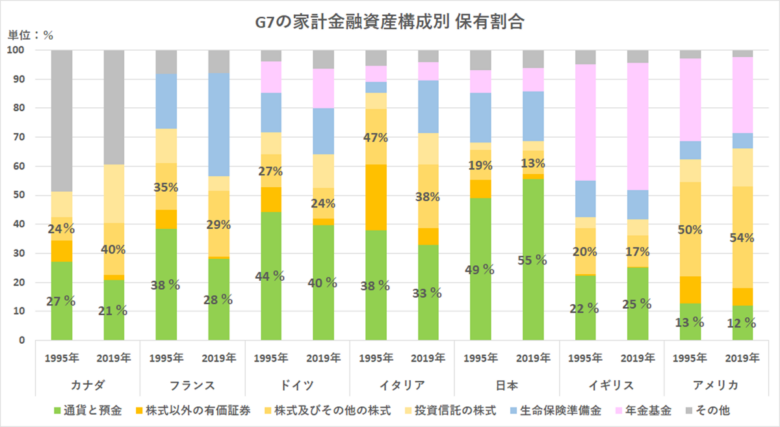

先進国の家計金融資産割合と資産保全について

こんにちは、ごんべ@家計金融資産構成割合と資産保全について!です。

日本は現金比率が高い(約50%)と言われてますが、では他の国はどうなのか?

ちょっと気になったので、調べてみました。

( ※「コロナ禍」以降は異常値だと思うので、コロナ前(2019年)での比較)

今後の日本が「円安」「株高」「物価高」になるのであれば、一般庶民として「対策出来ることもある」わけで、粛々とアセット・アロケーションをリバランスしていくしかないですね。

ヒントはインフレ経済国の「家計金融資産の構成」だと思う。

新NISA枠を将来の「年金基金(の補助)」と仮定すると、金融立国のイギリスの資産構成割合が良い感じなのかな?

(新NISAを401Kと仮定すると良いかもしれん)

日本の「現金」→「新NISA(株式&投資信託)」へ10~20% 程度が移行すると「資産バランス」は他国に近くなりますね。

今後にインフレ率が何%になるかによりますが・・・

インフレ率を2~2.5% を想定すると、リスク資産を80%程度にしないと資産保全が出来ないようです😣

(利回り4% → 税金引いて約3.2% → リスク資産80% × 利回り3.2% = 2.56% インフレと同等で資産保全になる)

やはりイギリスの「家計金融資産構成」がお手本なのかな🤔

日本の物価上昇率は、コロナ禍前の10年間をみると 約0.2% 程度ですかね。

その前もデフレ状況が続いていて国民全体が「デフレ脳」になっています。

これを「インフレ脳」に切り替えなければならないのですが、本当にインフレになるのか?

という疑問があるので、なかなか切り替わりませんw

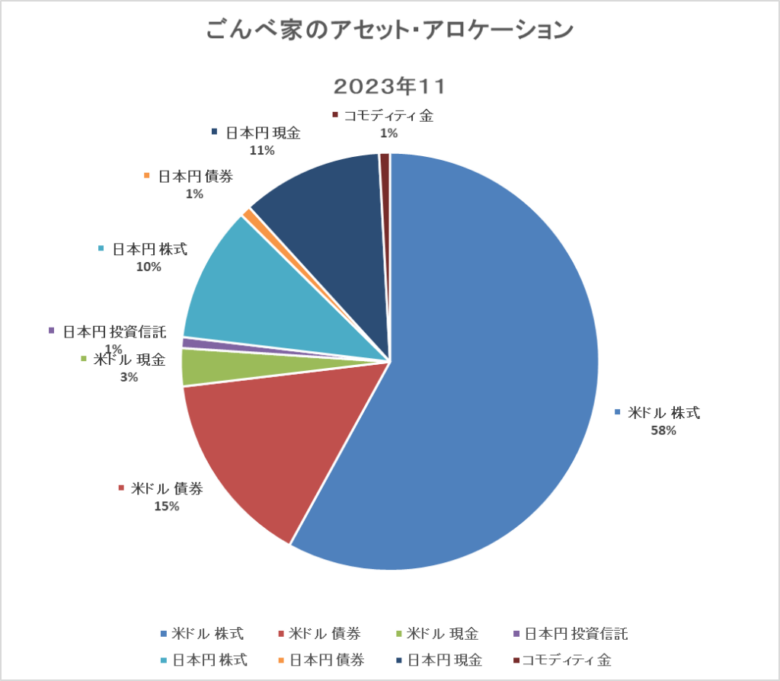

ごんべ家は資産保全できるか?

ちなみに「ごんべ家のアセット・アロケーション」は下図↓になるのですが、無リスク資産は12%なので米国並みですかねw

※ 今月は手違いでリバランスが出来なかっただけで、通常の現金比率はもう少し高くなります😱

ざっくりと「リスク資産80%」の期待利回りを5%くらいで考えてみます。

利回り5% → 税金引いて 約4% リスク資産80% × 利回り4% = 3.2%

上記より インフレ率3.2%くらいまでは資産保全できそうです👍

(為替変動を加味していないので、実際には円高になると資産保全できませんが・・・)

今までは「デフレの国(日本)に住んで、インフレの国(アメリカ)の通貨で資産運用する!」のが最適だったのですが・・・。

今後、日本がインフレになると変わってくるのかな?

まあ日本がアメリカより高インフレになる可能性は少ないので、基本的には今まで同じで良いのか🤔

(低インフレの国に住み、高インフレ(高金利)の国の通貨で資産運用する!)

独り言

今までの日本は「デフレ経済」だったので無理して資産運用しなくても良かった(現金最強@キャッシュ・イズ・キング)のですが、「インフレ経済」になると話は変わります!

「物価が上昇する」ということは「お金の価値が目減りしていく」ことなので、資産運用&資産保全が重要になります。

( 今まで100万円で買えていたものが、110万円になったら資産が目減りしているという事ですね)

保有資産を全てリスク資産(フルインベストメント)にしていれば「インフレ率」と同程度の利回りで良いのですが、リスク資産が全体の半分程度であれば、リスク資産はインフレ率の倍の運用成績が求められます。

比率で考えると簡単そうに見えるのですが・・・金額にするとインパクトが大きいですw

例えばインフレ2%として

・資産が100万円なら100万円×2%=2万円の目減り

・資産が1000万円なら1000万円×2%=20万円の目減り

・資産が10000万円なら10000万円×2%=200万円の目減り

うーん、株式の売買だけで毎年200万円の利益を得るのは大変だと思う。

(株式の配当を含めても、安定的に200万円の利益はそれなりに運用資金(リスク資産)が必要だよなぁ)

今までは物価上昇を考えなくて良かったのが、いきなり物価上昇を考えなくてはならないのはしんどいわ。

恒久的にインフレ2%になるということは、生活費400万円が20年後には600万円になるのよ・・・。

うーん、老人が多い日本では無理だなw

コストプッシュで数年はインフレになるかもしれんが、製造業がベトナム・インド・インドネシア辺りで落ち着けば

デフレに戻ると思うのでインフレ長期予想は止めにしよう🤔

ごんべさん

おはようございます。はしQです。当方のリスク資産比率も12%でした。といっても日本株課税口座が主たるものですが。なので日本の国力低下が心配ではありますが、運よくインフレ対策はできているかなあ。新NISAに早く載せ替えて少しでも課税分を引き上げたいところです。海外リスク資産てものすごく危なそうなイメージですね。言い換えが必要かも

はしQです。リスク資産12%は間違い 無リスク資産12%です。

コメントありがとうございます。

無リスク資産が12%は攻めてますねぇ^^;

でも、ある程度の資産規模の人は「無リスク」は少なくて「低リスク」と「高リスク」を組み合わせてアセットを組んでいるので、無リスク資産は「生活費+α」くらいで良いのよね。

一言に「リスク資産」と言っても、リスク度はいろいろあるわけで難しい・・・。

例えば、個別株はリスク度が高いと思いますが、公共株式(電力・ガス株)と旧マザーズの株式とはリスク度合いが全く違うと思うし。

私はリスク下げるつもりで「債券(米ドル建て)」を保有していますが、為替リスクを考えると、それなりのリスク度になると思うし・・・。

でも米ドル資産は、将来の日本衰退に対してのリスクヘッジでもあるので一概にリスク資産というのも違うと思ったり(笑)

「マイインデックス」さんのHPで、自分のPFを入力すると「リスク・リターン・シャープレシオ」が分かります。

https://myindex.jp/

過去20年で、日本株と米国株を比較すると下記になるようです。

リターン:リスク :シャープレシオ

日本株: 6%:16.8%:0.36

米国株:11%:18.0%:0.61

リターンが倍くらい違うのに、リスクはそこまで変わらないとなれば米国株に投資するのが合理的ですよね。

いろいろ考えるのは楽しいのですが、期待通り(計算通り?)にならないのが面白いです^^;

ごんべさん

おはようございます。はしQです。面倒な仕事がひと段落したのでちょこちょこ拝見しています。よいサイトご案内いただきましてありがとうございます。早速登録してみましたが、まずまずのバランスのようです。意外に日本株のリスクが高いなあと今更ながら株は恐ろしい。新NISA満額積み上げを図るということは成長枠を使い切ることなのでこのリスクを全面的に受けることになります。世の中的に退職金を全額つぎ込むのは危険といわれるのも確かにですね。シンゾー政策で奇跡的にかすり傷もほぼなく経過できているのは神と親とシンゾーに感謝です。