FIREの試算(シミュレーション)をしてみた!

こんにちは、ごんべ@FIREの試算をしてみた!です。

私は60歳から「年金繰り上げ受給」を考えているので年金受給まで残り10年を切っています🤔

年金の受給額も「年金機構」の予想額と誤差が少ないと考えて、ある程度大まかな数字で「FIREの試算」をしてみた。

(2023年現在、ごんべ家は東京在住の夫婦二人(子無し)で夫50歳代、妻40歳代です)

「前提条件」として

・年金は60歳から繰り上げ受給(満額から24%減額になる)とした。

・FIREスタートの年齢は50歳、55歳、60歳と5歳毎でそれぞれシミュレーションしてみた。

・生活費はFIREスタート時の年に、税込みで年額400万円(月額33.3万円)とした。

・インフレ率は1%と2%でそれぞれシミュレーションしてみた。

・FIREスタート時の資産は1億円とした。

・利回りは 税引き後で年率2.4%(税引き前3.0%)とした。

・妻の年金受給はかなり先なので今回は考慮していない。

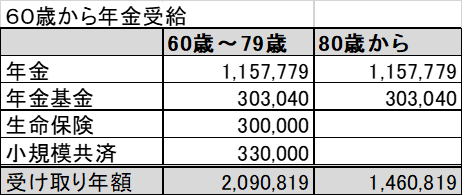

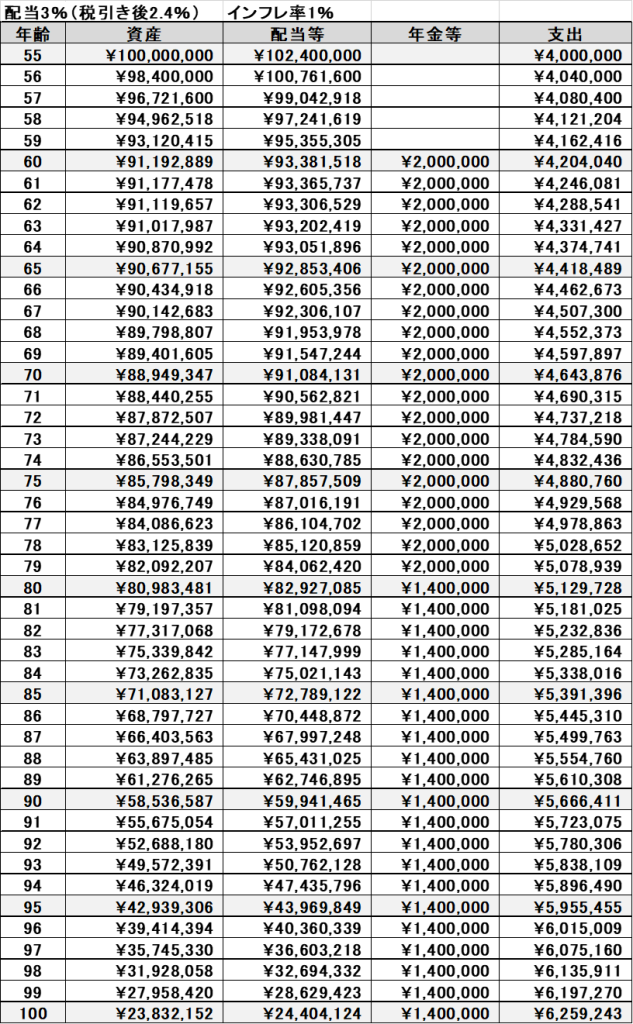

年金等の受給条件

・年金等の受給条件↓

老齢年金は60歳から繰り上げ受給予定のため下表は満額受給より24%減額済み。

生命保険、小規模共済の受給方法は一括ではなく毎年(毎月?)に分けて受給予定。

(※ 生保・共済は一括受給が良いのか?毎年受給が良いのかは、実際の受給時の税率を見て要再検討)

今回は計算しやすいように「60歳~200万円」「80歳~140万円」を年金等の受給額とした。

※追記

インフレ率が上昇すると年金受給額も上昇するようだが、「マクロ経済スライド」の影響でインフレ率の上昇率よりは低くなるみたい。

マクロ経済スライドの計算式が理解できなかった😰のと「他のファクターの将来予想が不明」だったので、今回はインフレ率上昇に対して「年金上昇」を加味していません!

ざっくりと計算した限りでは、私の場合は生活費に占める年金割合が低い(「生活費:年金」の割合が「4:1」くらい)ので年金増加の影響は少なかったです。

【参考】 厚生労働省から通知↓が出てました。

https://www.mhlw.go.jp/content/12502000/001040881.pdf

生活費を年額400万円(月額33.3万円)にした理由

・生活費を年額400万円(月額33.3万円)にした理由

家計調査報告を見ると、二人以上世帯(50代)の平均消費支出が月額33万円位だったので設定値にしました。

ごんべ家は 東京在住ですが「持ち家、ローン無し」なので住居費用が平均値より かなり安くなります!

逆に住居費用以外の項目の消費支出は平均値より高めですが、平均以下の住居費との差額で相殺できるかなと。。。

データを見ると「年齢が上がる程に消費支出は少なくなる傾向がある」ため、FIREスタート時の「月額33.3万円の設定」は将来に余裕がある数字になると思う。

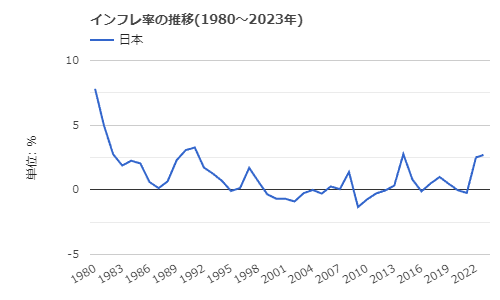

今後のインフレ率

今後のインフレ率の設定が一番悩んだのですが・・・今回は「1%」と「2%」でシミュレーションすることにしました。

(将来のインフレ率は全く分からんw)

過去インフレ率の推移は下図↓になります。

上図を見て「過去平均」を取るのが適切なのか?

そして、どの期間を対象にするのかで数字が変わるのよね。(1997年からの10年間で平均取るとマイナスになるし😰)

コロナ禍(2020年)以降は各国の中央銀行がバラマキすぎたので異常値と考えた。

よってコロナ禍を除いた直近10年間(2010年~2020年)の平均値が長期データとしては信頼性があると判断した。

(消費税の増税の影響が入っているけどね・・・😓)

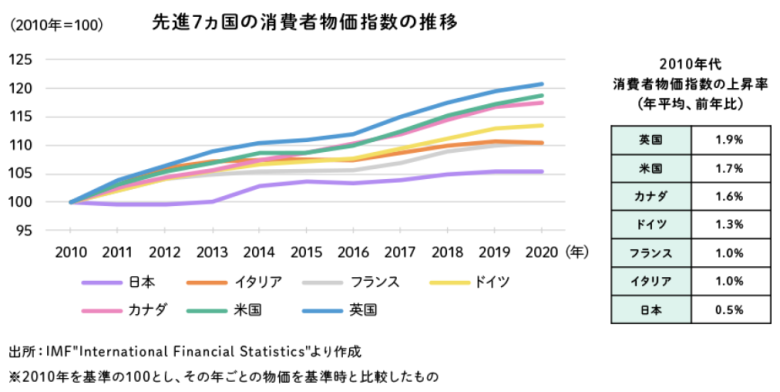

りそな銀行さんのHPから↓画像借用

コロナ禍後は「日本もインフレ経済になる!」という人もいますが・・・

私は日本で「コストプッシュ型」のインフレは起きても「デマンドプル型」のインフレは起きないと思っています。

過剰な(解雇できない)労基法がある限り「賃金は上がらん(上げられない)」と思うのと、将来不安からの「過剰な貯蓄志向」、30年間も続く「強固なデフレマインド」は変わらんと思う。

というわけで上図より日本のインフレ率0.5%で良いかな?と思ったのですが、

今後の世界情勢や地政学的リスクを考慮すると「今後も分断された経済は続く」と思うので

上方バイアス(0.5%)を加えて0.5 →1.0% で考えてシミュレーションしてみた。

そして今回は世界基準の目標インフレ率2.0%も別途シミュレーションしてみた!

(ちなみに日本のインフレターゲットも2.0%なのだがw)

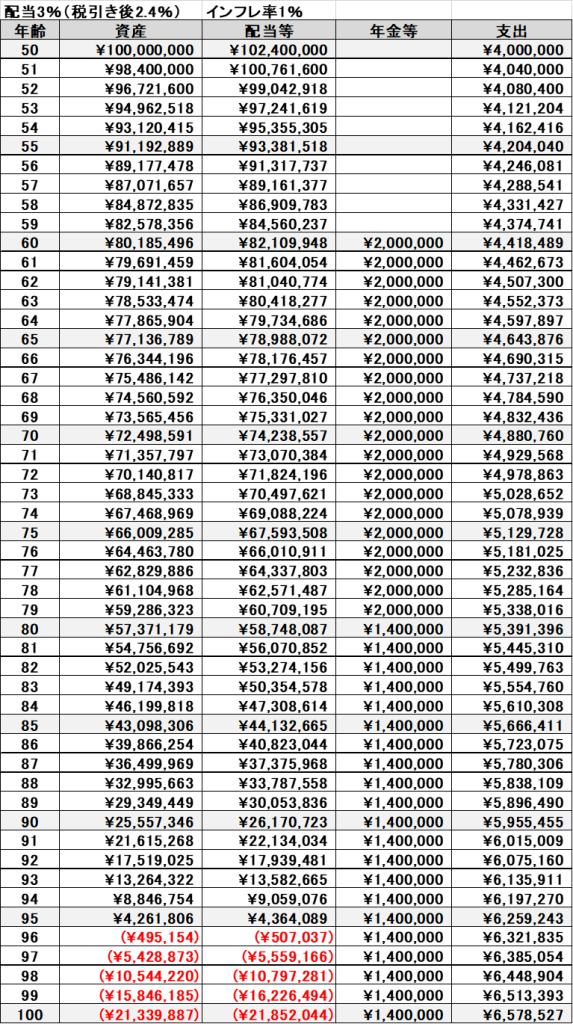

利回りは 税引き後税2.4%(税引き前3.0%)

資産利回りを3.0%(税引き後2.4%)で設定しました。(※ 計算を簡単にするために税率は20%とした)

1億円を全て資産運用に回すのか?は考えるところですが・・・。

設定利回り3.0%にポジティブな理由は

・新NISA枠3600万円は非課税運用できること。

・既に保有している個別債券(10万ドル)の償還時の利回りが税引き前で5.18%(23年間)であること。

・世界経済の成長率は過去平均3.8%、今後5年間は大幅低下して3.0%であること。

(新NISA開始後の5年間は「低い株価位置で購入できる!」という意味で捉えることが出来る?w)

・基本的に今後の株式投資のPFは「全世界株・米株(SP500等)・インド株」を考えているので想定利回りは3.0%より高いと思う!

(※ 日本株投資は優待目的がメインになる)

※ 新NISAの非課税運用枠3600万円、保有個別債券(10万ドル)の利回り5.18%、世界経済の成長率の過去平均3.8%、等々を考慮すると今回設定した利回り(税引き前)3.0% は控えめだと思う。(アウトパフォームすると思う!)

以下↓に「年齢・インフレ率」それぞれのシミュレーションをしてみました!

50歳リタイアでインフレ率1%の場合

50歳でFIREしたとして95歳まで資金が持ちました。

やはり50歳でFIREだと資産1億円でも「インフレ率1%」だとギリギリですかね。

50歳で「サイドFIRE」なら問題無さそうだけど。。。

50歳リタイアでインフレ率2%の場合

50歳でFIREして、85歳まで資金が持ちました。

インフレ率が2%が複利だと36年後に生活費が倍の800万円になるのよね!(72÷2%=36年)

やはり「FIRE生活の最大リスクはインフレ」ですね。

資産1億円でも50歳でFIRE出来ないのか・・・少しショックですね。

(85歳まで資産が持つので丁度良いという人もいると思うけど、私は資産が減っていく恐怖に耐えられないと思う😱)

まぁ日本で長期インフレ率が2%にはならないと思うけど、金融緩和を止めて正常な金利に戻すとあり得ない話しではない。

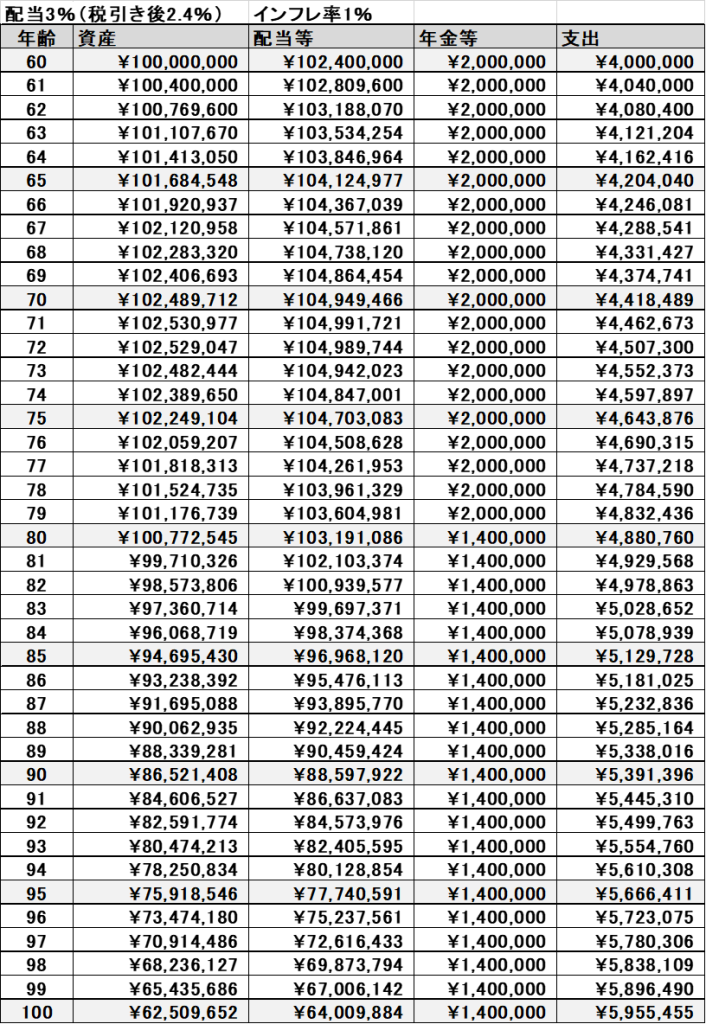

55歳リタイアでインフレ率1%の場合

55歳でFIREの場合は、100歳でも資産が残りました。

残資産としては良い感じですね。

インフレ1%なら、55歳FIREが一番良いかもしれん。

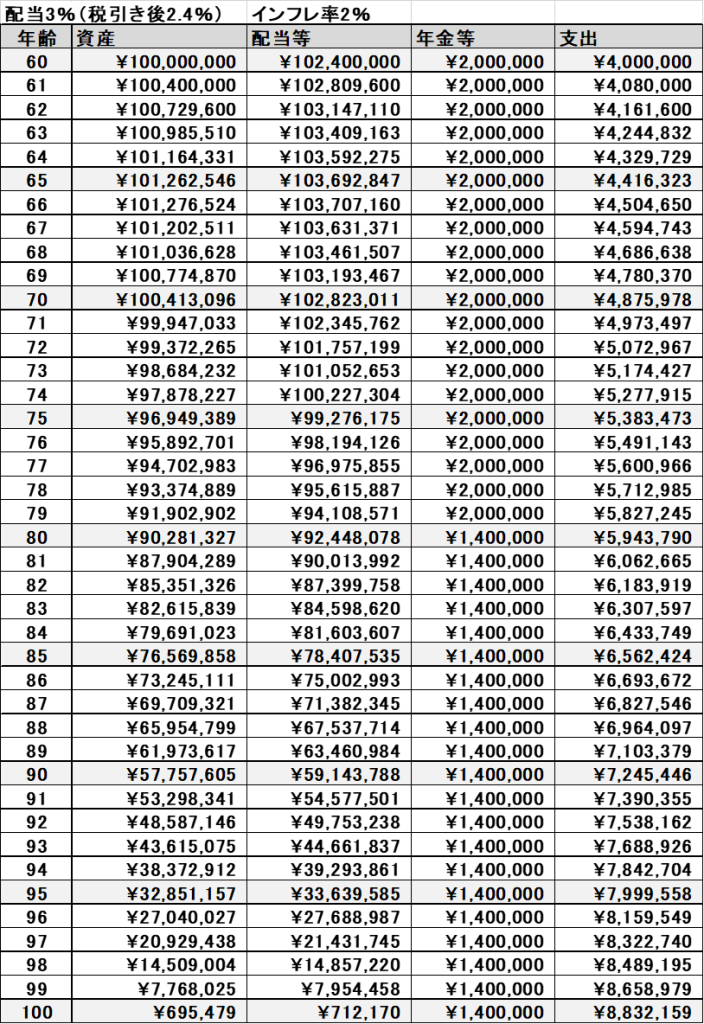

55歳リタイアでインフレ率2%の場合

55歳でFIREして、92歳まで資産が持ちました。

インフレ率が2%だと、やはり100歳まで持ちませんw

というか生活費の平均が900万円になるとか想像できないよ!

でも92歳まで資産が持つなら、使い切るつもりであれば良い選択かもしれん。

60歳リタイアでインフレ率1%の場合

60歳でリタイアした場合、インフレ率1%でも資金にかなり余裕がありますね。

60歳リタイアが一番現実的だと思っていたけど、わりとリッチな老後になるかもしれんw

60歳リタイアでインフレ率2%の場合

60歳でリタイアした場合、インフレ率2%でも かろうじて100歳まで資金が持ちました👍

100歳の時の生活費が年間880万円になっているけど、もし本当にそんな金額になったら皆さん老後破綻ですねw

リスクはインフレだと痛感しますね。

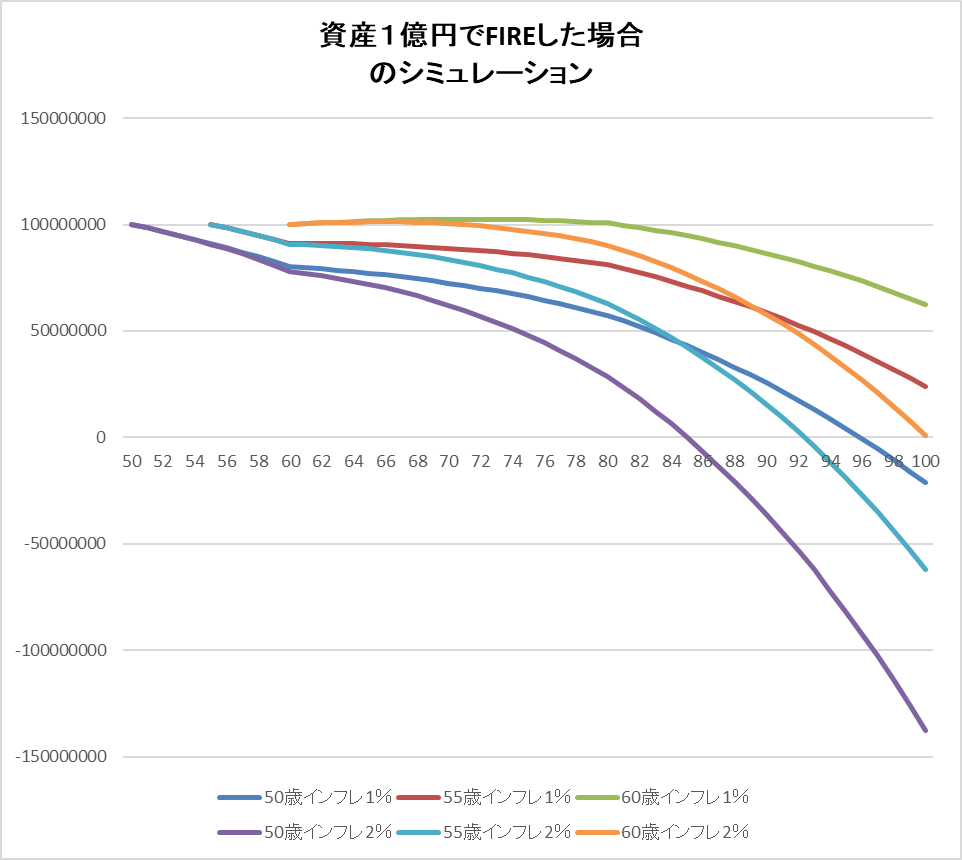

上記のシミュレーションを折れ線グラフで重ねてみた!

うーむ、上グラフを見て「インフレ2%」のシミュレーションが強烈すぎて笑ってしまったw

独り言

「老後2000万円問題」ってインフレ率を何も加味していないんじゃね?

逆に言えばインフレ率が2%になった時には「年金支給額」を増やさないと、みんな「老後資金」が尽きて生活保護ですなw

と思って調べたけど、年金支給額もインフレ率によって増額されるのね。

「無知を晒すようでお恥ずかしい限りですが・・・初めて知ったわ😱」

良く考えればインフレ率によって年金支給額を引き上げるのは当然のことなんだがw。

年金って自分自身が受給する段階にならないと真剣に調べないような(自分だけかなw)

私の人生の中では、日本はデフレ期間が長いので「年金が増える」という概念が無かったです。

「将来年金は貰えない!」というメディアに洗脳されすぎていますね😓

※ 年金受給額をインフレ率に合わせて上昇させたシミュレーションを再計算するつもりだったのですが、不確定要素が多すぎて止めました!すみません😣

ごんべさん。お久しぶりです。hashiqです。やり直しシミュレーション拝見しました。

今当方の悩みは使い切れなく残すのもどうかと思いますし、かといって、資産が尽きて極貧老後もいやですし。というところです。使う気になればどうにでもなるので行けるところまでは資産運用し、やる気がなくなった際には切り崩しかな。そういう意味では、当方FIREもせず、社畜のままのんびりやっている分だけ適当に資産運用をしていけば90歳ぐらいまでは持ちそうかな?と安易い考えています。これからも拝見していますので、参考になる情報提供をお願いします。

コメントありがとうございます!

ある程度資産に余裕があれば、それが一番良いですね👍

私も60歳以降に「休みが取りやすく」て「ストレスの無い(少ない)職場」で「週2~3日労働」という環境が整うなら「在職老齢年金を貰いながら」働こうと考えています。

「生活のため」というより「健康のため」「社会とのつながり維持」という目的ですが・・・。

当方のブログはアラフィフからの資産運用で「確たる軸もなく」右往左往している様を書いているだけなので参考になるかは不明ですが、「同様の価値観」の人達に何か一つでも参考になることがあれば幸甚です🫠

ごんべさん おはようございます。はしQです。

今こちらの記事を読んでいてふと教えていただきたいことが出てきました。

ごんべさんは何故に繰り上げ受給に決められたのでしょうか?

巷の一般論では盛んに繰り下げ受給がお得、長生きするとお得が増しますよ みたいな解説があり、特に資産がある方は無理に繰り上げの意味がないみたいな表現が多いと思います。

当方は、とはいえ早死にすると損な気がしてジャスト65歳ちょうど受給にしようかと考えていますが、繰り上げ受給の理由をできればご教授ください。よろしくお願いします

コメントありがとうございます!

https://kabutrip.com/semi-retire/pension

↑のブログで書いたように60歳~65歳までの生活費をカバーできるのが大きいのですが、死亡して貰えないのが嫌なので繰り上げ受給一択です👍

年金はお得に貰いたいというより、払った分だけは回収したいという気持ちが強いですw

「健康」なうちにお金を有効に使いたいので、60歳~65歳の5年間を「生活を切り詰める」のが勿体ないと考えています。

ごんべさん

おはようございます。ちゃんとブログに記載されていたのですね。よく読みもせず失礼しました。

拝読し、ますます判断に迷い始めました。「早死にすると損」は当方も健康とは言えないのでかなり有力です。私もせめてかけた分は取り戻したいと考えます。まあお金に関しては極めて保守的に進めてきた背景もありますので、「あまり詳しく考えない層」も含めての数字ですが、ほとんど本来受給年齢にしていることから、迷ったら付和雷同型で65歳からにしようと考えていたのですが、ブログ参考にさせていただきます。ありがとうございます。