5月4週 週間パフォーマンス@下落😭

5月4週の「ごんべPF(日本株+投資信託)」のパフォーマンスは

・週次 -105,678円(月次+698,292円)

・年初来 -159,275円(-0.8%)

(※ 源泉徴収有り、配当込み)

今週の「ごんべPF(日本株+投資信託)」は、先週から下落で引けました!

なかなか年初来でプラスに浮上できませんが、TOPIXの年初来パフォーマンスが -1.77% なので

「ごんべPF」が特別パフォームが悪いわけではありません😓

しっかり相場を見ている訳ではありませんが短期筋だけが売買していて、ごく一部の銘柄だけが「買われる」といった印象があります。

シーズナリティや金利高も相まって、関税が決着する(9月くらい?)まで当分は様子見ですね🧐

以前も少し書きましたが、トランプ政権後の「株式投資」で困っているのは、報道に政治的なバイアスがかかっているので実態がよく分からん事です。

(民主党支持者と共和党支持者で意見が180度異なるので実態が分からんのよ!)

直近の米国債の格下げもタイミングからして、個人的には「国際金融資本」といわゆる「DS(既得権益層)」による嫌がらせと思っていたのですが・・・長期金利の上昇が止まりませんね😓

米国の債務懸念は「民主党政権の異常なバラマキ」によるもので今に始まった事では無いし、持続不可能な状況になっている事は以前から指摘されていました。

それが「トランプガ-」の報道で財政懸念がフォーカスされただけで、トランプ政権の関税政策が理由では無いですよね!

しかし現実に、金利上昇(債券下落で米ドルから避難)が止まりません🧐

債務危機(米ドル下落)を予測した資金流出が起こっているのが事実のようです。

この資金流出が「一時的なものか?」「恒久的なものか?」が考え方の分かれるところで、個人的には前者だと考えていました!

理由としては「巨大な米債市場の代替先が無い!」というのが一番の理由です。

しかし現実はトランプ政権が「長期金利の引き下げ」に失敗したので、今年の前半に集中している国債償還の借り換えで財政悪化するのが確約されたようなもので、「ユーロ・金・仮想通貨」などに資金移動が起きているのでしょう。

債務を減らすために「通貨発行量を増やして債務比率を下げる」と考えるのは当然の流れで、政府による国債の買い入れ(つまり日本のイールドカーブコントロール(長期債まで購入かな?)と同じですね)により、今後は米ドル安になると想定しているようです。

(まぁでも米国がQEしたら、世界的にQE合戦になると思うのだが・・・🤔)

米ドル安への対応は「時間軸」をどれくらいで考えるのか?で対応は変わりますが、

「ごんべ家」の出口戦略は最低でも5年後くらいからなので、今のところ静観(ガチホです😒)の予定です。

というのも、米ドル下落以上に米国の株価が上昇したら良いだけなので「通貨安 ≒ 株高」で考えています。

そして、もっとも重要なのは日本居住の「ごんべ家」にとっては、「米ドル VS 日本円」で考えなくてはならない事です。

つまり米ドルがいくら下落しようが、それ以上に日本円が下落(つまり米ドルに対して円安)したら、米ドル安なんて「全く問題無い」のよね😤

なんども書いていますが、私は長期的には円安を予想しているので米ドル下落も静観するというロジックに繋がります!

SBI証券@日本株

※ 週間パフォーマンスを比較しやすいように「先週」と「今週」の両方を添付してみた🤔

【 保有銘柄 】

・SBI@特定口座↓

↓先週

↓今週

※ 週間では全体的に下落でした!

特に爆下げした銘柄はないのですが、買われる銘柄も皆無でした!

都内のオフィス需給が崩れ始めた感もあるので、少し不動産株の比率を下げたほうが良いかもしれんね🤔

(難しいのはコロナ禍からのオフィス回帰もあるので、本当に供給過剰なのか?いまいち分からん)

・SBI@新NISA(成長投資枠)↓

↓先週

↓今週

※ 全体では微増でした!

サンフロンティア不動産の株価が上昇したので全体では微増です!

SBIGAMについては「つみたてNISA」の継続データが下がらない限りガチホです😓

・SBI@旧NISA口座↓

↓先週

↓今週

※ 全般ではヨコヨコです。

旧NISAなので期間(5年間)終了まで配当貰ってガチホの予定です。

(5年目に入ったら売却も検討しますが・・・「株主優待+配当」で優良株を選別したつもりなので特定口座で保有継続したいですね)

【今週の売買】

・なし!

【今週の決算など】

・なし!

【 IPO 】

・なし!

SBI証券@投資信託

【特定口座】↓

↓先週

↓今週

↑ 週間では金(ゴールド)以外は下落しました!

為替が円高になるとダメですね😭

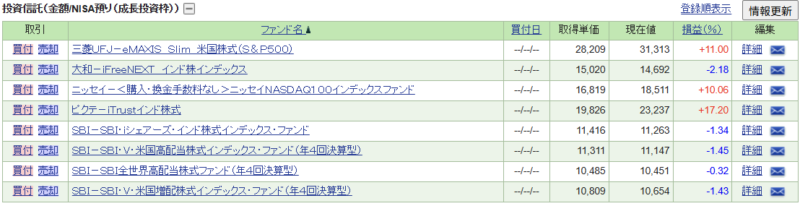

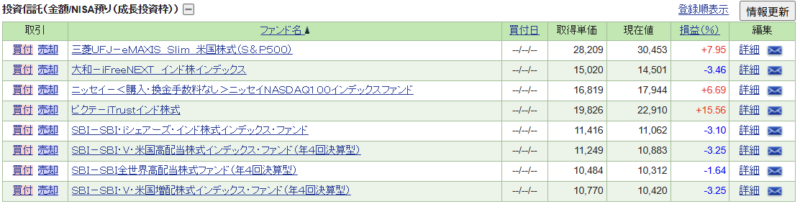

【NISA@成長投資枠】↓

↓先週

↓今週

↑週間では全て下落しました!

シーズナリティもあるし、9月まではダメっぽいかな😓

NISA口座なのでコツコツと積立します!

【NISA@つみたて投資枠】↓

↓先週

↓今週

積立投資枠については毎月MAX投資を継続中です。

NISA5年目のタイミングで株価暴落にならなくて良かったです😓

☆ 投資信託の総評

今週は円高の影響もあって投資信託のパフォーマンスは下落しました!

ドル離れについて短期的な避難先とし下落「ユーロ」はありだと思いますが、ユーロ圏で経済成長するイメージが湧かないのよね🤔

まぁ防衛費は伸びるかもですが・・・結局は米ドルに回帰しませんかね?

NISA枠は投資の時間軸を5年~と考えているので、気長にコツコツと積立継続です。

マネックス証券@ 投資信託

マネックス証券では特定口座で「米国以外への投資」をクレカ積立しています。

トランプ関税がはっきりするまで「インド株・ベトナム株」の方向性は出ないと考えています。

政治的に(モディ政権の間は)インド株は問題無いと思いますが、ベトナム株については親中国に寄るのなら全売却予定です👍

債券(米ドル建て)

債券(生債券・債券ETF)への新規投資を控えています!

私の債券保有の目的は株式下落時のヘッジ目的の意味合いが大きいので、株式下落(リセッション)

が無ければ基本的に償還まで保有するつもりでいます👍

今回の株価下落に限って言えば、債券保有が株式下落のヘッジになっていませんが

今後(次の下落時に)がどうなるのか?は分からないので、利子を貰いながら保有継続します!

日本国債30年が3%を超えてきました!

正直、3%超えれば購入しても良いと考えていますが・・・SBI証券で新発債で日本国債は買えるのかな?

電話かけてみたけど全くつながらないのよね😒

(電話番号の記載はあるけど、全くつながらないのは問題じゃないのか?金融庁は仕事して欲しい😓)

GOLD(金)

・トランプ大統領のツイートだけで金(ゴールド)が爆上がりしました!

こうなると予測も何も無いですねw

個人的に「金(ゴールド)投資」が難しいと思うのは、金の適正価格(フェアバリュー)が判断できない事があります。

(株式ならPER(株価収益率)等の指標があるので判断しやすいのですが・・・)

私は今の金価格は割高と思っているので、なかなか今の価格でスポット買いは出来ないです😒

長期的には今後も世界的に通貨を刷りまくると思うので「下がる要素」より「上がる要素」の方が高いと思っていますが・・・

予想は当たらないので、金(ゴールド)はコツコツと「積立投資」が合っています👍

(金利が付かないので、シニア層のアセットでは保有割合を増やすのに勇気がいるのよね😓)

仮想通貨(リップル)

ビットコインは爆上げしてましたが、リップルは伸びませんね🤔

私は 4765 SBIGAM の株主優待で貰った「リップル」しか保有していません。

仮想通貨の事を「デジタルゴールド」という人がいますが、どう考えても金(ゴールド)と比べて「価値」が違い過ぎると思うのだが・・・どうなんだろ🤔

そして仮想通貨は金(ゴールド)よりも「割安・割高」の判断がつきません。

今後も株主優待で貰う分は保有量が増えると思いますが、新規購入することは無さそうかな。

独り言

ここ数日で非常に難しい相場になってしまいました!

米国の長期金利の上昇が要因ですが、その金利を上昇させているのが米国の財政懸念だとしたら、株式市場の上値はほとんど期待できません。

とりあえず9月くらいまでは様子見するつもりですが、一度売却もありかもね🤔

そして日本の長期金利も米国につられて上昇が止まりません!

日銀が何をしようと結局は米国の金利に影響されるので、日銀は何もしないのが一番良いのでは?

と割と真面目に思うのだが・・・

(明らかなオーバーシュートに対応するだけで事足りるw)

日本国債30年の利回りが3%を超えてきました!

コメント欄に書いたのですが、プラチナNISAは「日本国債(生債券)」を組み込める制度設計にしたら良いのでは?

と思っています。

毎月分配を対象にする時点で、株式ファンドでは安定性に欠けるので「債券ファンド」が望ましいですよね。

そもそもプラチナNISAの対象年齢からすると、値上がり益よりインカム重視になるわけで、コア資産は債券ファンドが良い選択になると思います👍

今までは日本国債の利回りが低すぎて検討する対象に入らなかったのですが、利回り3%なら十分に検討対象になります!

生債券になると、相対取引なので「売却」の難しさはありますが、プラチナNISA対象者(高齢者)の場合は利子を貰って放置の人が多そうなので「国債の買い手不足」に困っている国にとっては助かると思います!

今後、日銀が「国債の買い入れ減額」をしていく中で「国→個人」へ国債保有を移管出来ればそれが一番良いでしょう!

(外国人の保有が多くなると色々と面倒なので、やはり国内消費が良いですね!)

プラチナNISAで毎月分配であれば「債券ファンド」が良いと思いますが、個人的には「利回りを固定できる生債券」を保有できれば一番良いと思っています!

現状の日本国債30年の利回り3%で、しかも非課税なら十分だと思います!

(今後のインフレの度合いによりますが・・・それでも銀行に預けているよりは数段良い選択だと思います)

コア資産に組み入れたいです🤔