4月4週 週間パフォーマンス

4第3週のパフォーマンスは、週次+120,395円(月次-455,343円)となりました。

年初来では +1,297,487円(+12,9%)です。

今週のごんべPF(日本株)は、なんとかプラスで引けました👍

先週が大幅下落だったので、少し戻しただけですが「日銀決定会合+米金利上昇」で相場は軟調だったのでプラスで引けて良かったです。

やはり不動産セクターが多い「ごんべPF」は金利上昇というワードに弱いのを実感しました😓

このまま頑張りたい気持ちはあるのですが、少しPFの銘柄入れ替えが必要かな。

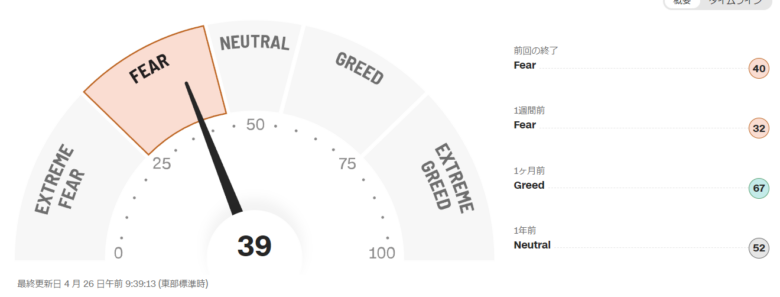

そして米国市場ですが、ここまで米金利上昇しているのに米株指数は大幅下落しないのが不思議です🤔

米国時間でも「FEAR」↓はほとんど下がらんのよねw(文化の違いというか、楽観が凄いw)

**********************

↓投資主体別の売買動向ですが、外国人の継続買いは一服感かな?

そして信託銀行(GPIF?)のリバランス売りは一段落ですかね🤔

↓保有銘柄

【今週の売買】

なし!(うーん、先行きが全く分からんw 基本的に「セルインメイ」になると想定しているのでポジション縮小かなぁ)

※ 米国債券の利子収入で「EDV」を買い増ししています!

【今週の決算】

3003 ヒューリック:1-3月期(1Q)経常は33%減益で着地

4765 SBIGAM:前期経常は2%増で14期連続最高益・1-3月期(4Q)経常は24%減益、今期業績は非開示

7148 FPG:上期経常が42%増益で着地・1-3月期も77%増益

・ヒューリック:決算印象はニュートラル! 1Qに不動産を仕入れるので、評価は2Q移行になります。決算短信を読むかぎり「かなり強気」に見えるので、今後に期待出来そうです!

・SBIGAM:決算印象はニュートラル!前年度に計上された『モーニングスター』ブランドの売却に伴う特別利益(8,000百万円)が今期は剥落しているので、YonYで減少するのはしょうがない!

今季の「売上・営業利益・経常利益」は増収・増益。経常利益は15期連続の増益(増配!)、13期連続の過去最高更新!で素晴らしい。

「株たん」を見て少し気になったのは、NISAの貢献が乗ってくるはずの1~3月期が物足りないところかな🤔

っと思ったのだが、決算説明動画↓を見て順調に伸びているのが分かりました!(むしろ加速度的に伸びていたw)

**********************

・FPG:決算印象はポジティブ!順調そうでなによりです。リース系は軒並み好決算なので問題無いのですが、怖いのは政府による制度変更(税制の変更)だけですね!

今後に暴落が来た時のために「リース系」と「銀行系」の監視銘柄を増やしておこう!

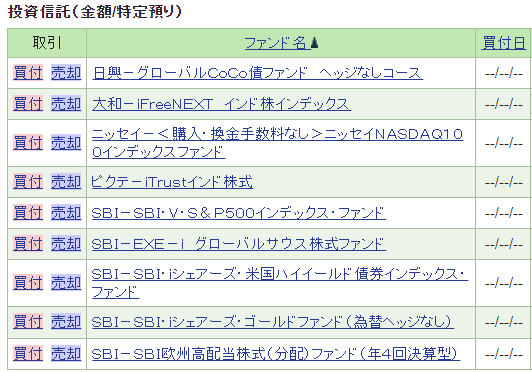

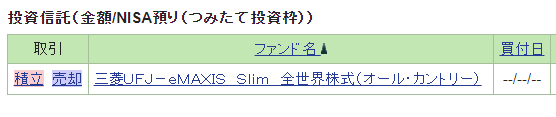

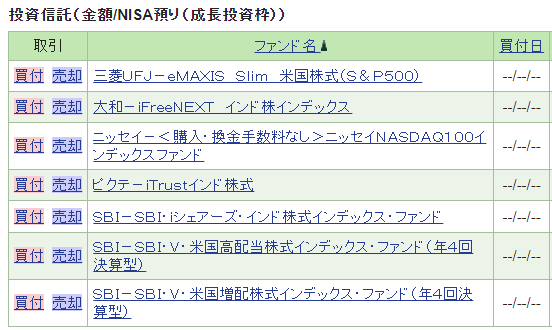

SBI証券@投資信託

【特定口座】↓

【NISA@つみたて投資枠】↓

【NISA@成長投資枠】↓

・円安が株価下落のクッションになっていますが、米株系が下げていますね。

もう少し「ガツン」と下がれば「積立金額」を引き上げるのだが・・・🤔

マネックス証券@ 投資信託

マネックス証券では特定口座で「米国以外への投資」をクレカ積立しています。

(emaxis S&P500 は積立中止しています)

特定口座なので 利益が乗ってきたら売却する方針ですが・・・利益確定のタイミングを逃したかな🤔

債券

米国でインフレ再燃を懸念して米10年金利が4.7%前後まで上げてきました!

(5%を目指しているようにも見えますが、PCEコアの発表で少し下落してますね)

個別債券は購入した時点で償還までの利回りが計算できるので、安定して利子収入を得るのに良い商品だと思っています。

60歳からの不労所得「配当+利子」を増やすのに「米ドル建て債券」を買い増しを考えています!

と言っても、今は絶対買いたいという水準では無いので「米10年金利5%」近くなるまで待ってみよう!

(利回り的には購入しても良い水準なのだが、さすがに為替が円安過ぎるのよね😭)

独り言

まずは日銀の政策決定会合ですが「現状維持」でしたね。

その後の植田総裁の会見では「円安容認」と受け取られて円安が加速しています😱

(政府関係者が急遽出席していたので、事前リークと違う発表になったように思うのだが・・・闇が深そう)

やはり政府(Z省)としては「円安+物価高」を継続して「借金を目減り」させるつもりかな。

円安で物価高に苦しもうが「国民の生活なんて知ったこっちゃない!」という姿勢が腹立たしい😡

↓のニュースを見ても日本の景気のことなど全く考えていませんね!

金融所得で保険料増を検討 医療介護、不公平見直し

https://nordot.app/1156157167492497785

自民党は、所得に応じて徴収される医療や介護の保険料の算定に、株式配当などの金融所得を反映する仕組みの徹底に向けた議論を始めた。25日、プロジェクトチームの初会合を開いた。現在は確定申告をした人のみ保険料に反映され、不公平との指摘があった。見直しによって未申告だった人の保険料が増える可能性がある。算定の事務を担う自治体の負担が増えるなど課題も多く、2028年度までに可否の検討を進める。

↑以前に弊ブログで「次は配当が狙われる」と書いたけど、本当に狙ってきましたね。

不公平なのは医療費の「高齢者の1割負担(つまり9割引き)」で、若者が割を食っていることだと思います。

そして、医療制度が性善説にたって設計されているのも財政悪化の原因で、根本の制度設計から変えないと継続維持は無理だと思う。

そもそも「効果が薄い医療行為」に莫大なお金をつぎ込んでいるのを変えるのが先でしょう!

何度か書いていますが、リハビリと称して高齢者と散歩しているだけで「1時間で約6000~7000円」が支払われているのを見ると「若者のために全部自費にしてくれ!」と思います!

(ていうか、自費ならそのリハビリを受けるのか?)

他にも、山ほど効率の悪い医療行為があるけど、何故に是正しないのか?(生活保護と医療機関の関係も酷いが)

医師が足りないなら「医師数と均衡するまで医療行為を減らせば良い」のに・・・。

(※ 医師が足りていない領域は「効果の高い医療行為」の部分なのだが、全体のπを小さくして診療科の偏在を無くしたら良いのに)

***********************

税金関連で腹立たしいのは個人だと脱税なのに、政治家や大企業だと罪に問われない事!!!

政治家については今更説明不要だと思うけど、今回のJTの件↓などまさにダブルスタンダードだと思う。

https://www.nikkei.com/article/DGXZQOTG084C10Y4A400C2000000

JTが海外子会社から受け取った約1200億円(8億ドル)の配当を返還したことを巡り、税負担は生じないとする見解を国税当局が同社側に伝達していたことが26日、関係者への取材で分かった。課税対象になればJTから多額の資金が流出して財務が悪化する恐れがあり、当局の判断が注目されていた。

↑いやいや、これは脱税する気満々の行為ですよね?

これが個人なら「脱税の意思がある」として追徴課税まで行かないにしても確実に税金取られますよね。

JTは2023年8月にこのオランダ子会社から配当金8億ドルを受け取ったが、12月に返還していた。 同社は返還の理由について、ロシアのウクライナ侵攻をはじめとする地政学リスクを考慮したとする。

↑こんな言い訳が通用するのか?

ダブルスタンダードもいい加減にして欲しい😡

国民は「円安+物価高」で苦しんでいるところに「ステルス増税」されているのが意味わからん。

コストプッシュインフレなら「減税+補助金」で経済を活性化させて、デマンドプルインフレにするべきなのに

なぜ増税して経済を疲弊させるのか?理解に苦しみます🤔

そもそも通貨安は財務省の管轄で諸悪の根源だと思う。

住宅ローンもSBIに続くところ↓が出てきているので、ローン残高が多いひとはガクブルだよね。

※ イオン銀行は25日、変動金利型の住宅ローンの基準金利を0.1%引き上げて年2.47%にすると発表した。

個人的には日本人(特に若者)は「茹でガエル」状態になっていると思うけど、実際のところどうなんだろ?

少しは良い方向に向かっているのかな🤔

あまりに腹立たしいニュースが多くて、連休初日なのに激おこプンプン丸です😤