3月2週 週間パフォーマンス

3第2週のパフォーマンスは、週次+11,916円(月次+11,916円)となりました。

年初来では +588,700円(+5,89%)です。

今週のごんべPF(日本株)は、かろうじてプラスで引けました😱

ごんべPFには旬のセクターの保有株が無いので、マイナスに沈まなかっただけでも良しとしましょうw

( ごんべPFは小型株が多いし「不動産セクター」に偏っているので、今回の外国人買いの相場では諦めモードです。)

日経平均が4万円を超えました!

日経平均は半導体株でコントロールされていますが、日銀会合まで円高方向に動くのであれば調整が入るのかな?

3月の配当取りもあるのでTOPIXの方が底堅いように思います。

(日経平均をショートして、TOPIXをロングしたら利益が出そうw)

米国の相場も強いのですが、この相場がいつまで続くのか?

商業用不動産のリスクが顕在化してきたのに、なかなか調整に入りません。

(すでに折り込み済みなのか?無視なのか?わかりません)

超富裕層(経営者等)は株を売却しているみたいなので、今後に下落する確率は高いと思いますが

「いつ下落するのか?」というのが読めません。

うーん、「セル・イン・メイ」まで引っ張るのかなw

↓外国人が「買い越し」に戻りました!そして個人は・・・さすがに様子見ですかね。

↓保有銘柄

【今週の売買】なし!

保有している優待株を3月権利日までに 買い増し予定ですが・・・買うのは「雇用統計後」で良いかな。

JSRのTOBが成立したら、日本株の資金に余裕が出来るので2~3銘柄購入しようと考えているのですが

うーん、とりあえず調整待ちですね。

ここからは「半導体株売り」「3月配当+優待買い」を期待していますが、どうなることやらw

それにしても日銀のリークが多すぎると思うのですが、意図的に報道機関にリークしているのなら

インサイダーを監視するべきですね。

日本は 政治家も株式市場もやりたい放題で、罰則が機能していないのが問題だと思います。

そもそも「性善説」では無理な時代ですが、法改正が全く進まないのが日本だよね。

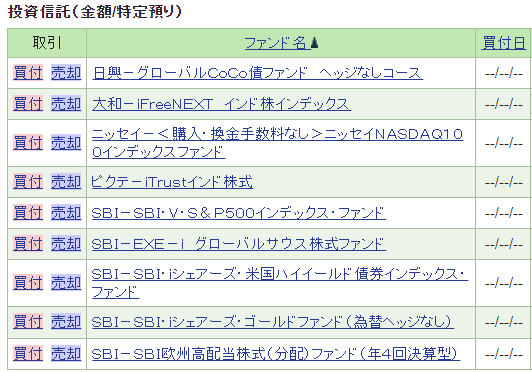

SBI証券@投資信託

【特定口座】↓

・特定口座は上記↑になります。

「SBI欧州高配当株式(分配)ファンド(年4回決算型)」を積立開始しています!

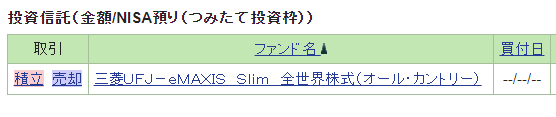

【NISA@つみたて投資枠】↓

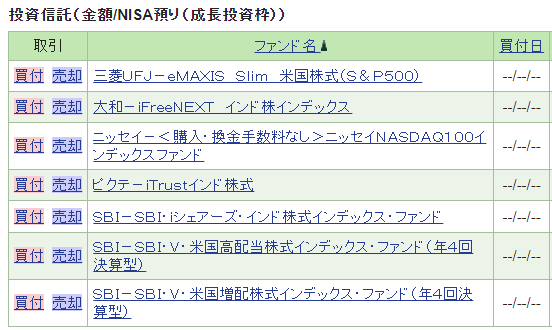

【NISA@成長投資枠】↓

下記2本の積立投資を開始しています!

・SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)

・SBI・V・米国増配株式インデックス・ファンド(年4回決算型)

※ 毎月積立 → 毎日積立に変更しています!

3月から新規で積立開始しているのが

・SBI・V・米国高配当株式インデックス・ファンド(年4回決算型)@NISA枠

・SBI・V・米国増配株式インデックス・ファンド(年4回決算型)@NISA枠

・SBI欧州高配当株式(分配)ファンド(年4回決算型)@特定口座

上記3本になります👍

老後(60歳)からの不労所得を増やすために「分配金あり」の投資信託を選んでいます!

とりあえず不労所得500万円(税込み)を目標にしていますが、このまま日本がインフレ経済になると目標金額の引き上げが必要になりそう😱

マネックス証券@ 投資信託

マネックス証券では特定口座で「米国以外への投資」をクレカ積立しています。

(emaxis S&P500 は積立中止しています)

特定口座なので 利益が乗ってきたら売却する方向で考えていますが・・・とりあえず4月が売り時かな?

独り言

日本は「株価と為替」の相関が非常に強くて、円高に振れると株価は下落します。

円高になるのであれば株安ですが、私は長期的には「円安予想」なので株価も高止まりを予想です。

円高にならないことを前提に「購買力平価が均衡する」まで物価が上昇することを考えると、

日本の株価は堅調(更なる水準訂正)が予想されます。

個人的に思うことは、

一般庶民が「スタグフレーション」に苦しめられる期間が続くと思うので、自分の身を守るために「資産運用」は必須だと思います。

資産運用の目的は「インフレヘッジ」と言われますが、私も「資産保全」で考えています。

問題は「何に投資するのが良いのか?」ですが、これがなかなか難しいのよねw

(資産全体の何%を投資に回すのか?予定の利回りは何%なのか?過去データを信頼して良いのか?)

以前のブログで資産保全↓について書いていますが、今後は真剣に考えなくてはならない項目かもしれません!

今後にインフレ率が何%になるかによりますが・・・

インフレ率を2~2.5% を想定すると、リスク資産を80%程度にしないと資産保全が出来ないようです😣

(利回り4% → 税金引いて約3.2% → リスク資産80% × 利回り3.2% = 2.56% インフレと同等で資産保全になる)

「デマンドプルインフレ」なら よほど変な株に投資しなければリターンが期待できると思いますが、

「コストプッシュインフレ」の場合はどうなんだろ?

価格転嫁が出来て、売り上げも利益も上がる業種って何?

単純に「電気・ガス」などのセクターは堅いのかもしれんが、総じて株価上昇も限られているわけで・・・。

今まであまり考えたこと無かったけど「スタグフレーション(内需が弱い)」でも強いセクターってどこなのかな?

うーん、いまいち分からんけど 金融(銀行)、不動産、砿業(エネルギー)、医薬品、商社・・・かな?

えーと、日本の場合は「薬価」は国が決めているので医薬品は却下w

エネルギー(石油)も「外部要因」が大きいので却下w

となると残るは、銀行 > 商社 > 不動産 という感じですかね?

うーん、実際に株式を購入となると、三菱UFJ、三菱商事、三井不動産 かなぁ。。。

(商社は食料品が強い?丸紅でも良いかもしれんが・・・米ガビロンは既に売ったのよね)

デフレ時代の老後は、資金さえ貯めておけば良かった(デフレ≒通貨価値が上がる)のですが

インフレ時代の老後は、なかなか難しいですよね。

特に日本の「少子高齢化」でインフレになると、社会保障が機能しなくなる(期待できない)わけで

具体的には、年金のマクロ経済スライドで「年々目減りする年金額」がまさに少子高齢化の影響ですよね。

(そもそも日本の年金の相互扶助というシステムでは、少子化に転換したら破綻するのは当たり前)

このままでは、生活保護が増えて 現役世代の可処分所得が減って 円安が進んで スタグフレーションが加速する

という最悪の未来が到来しないとも限りません😱

せめて「自分(家族)の身は守るだけの資産運用の知識」は持ちたいですね!