8月2週 週間パフォーマンス(続落😭)

8月2週の「ごんべPF(日本株+投資信託)」のパフォーマンスは

週次-333,683円(月次-1,919,643円)となりました。

年初来では +543,409円(+5.4%)です!

(※ 源泉徴収あり、配当込み)

今週の「ごんべPF(日本株+投資信託)」は先週に引き続き続落で引けました😭

週中には「月次-350万円」位まで下がったので、割と戻った方なのかもしれませんw

一応、年初来のパフォーマンスはプラスを維持できているので、悲観するほどでも無いのかな?

(投資信託の金額が大きくなってきたので、円高の影響でパフォーマンスが劣化しているのに気付いた😓)

昨日の九州の地震で「JR九州+不動産セクター」が下落したのが、株価の戻りを鈍くしてパフォーマンスを押し下げました。

不動産セクターが地震リスクで下げるのは想定していなかったので勉強になりました🤔

(不動産セクターは「金利上昇&地震リスク」があるので、そりゃ人気ないわな!でも、結果高配当になるわけでw)

今週は色々ありすぎて、結果から見ると「思考停止」した方が良かったかもしれませんが

買い増し(落ちているナイフを掴みに行った)のが、今後にどういう結果に繋がるのか?

結果的に欲しかった銘柄と違う銘柄を購入となったのですが、なかなか思い通りにいかないものですね。

(欲しかった銘柄は指値にヒットせず、JPXの組み替え銘柄を指値したらヒットしてしまったw)

↓投資主体別の売買動向ですが、先週に続き外国人が売り越しになりました。

しばらく売り越しが続くように思いますが、どうなることやら😓

↓外国人が先物をこれだけ売ったら、そろそろ売る物が無いんじゃね?

と思って今週買いに動いたのだが、相場全体で「買う理由が無い!」ので株価は上がりませんねw

やはり「日柄調整」として3週間くらいは必要なのを理解しました。

(板がスカスカでボラティリティが大きくなるので難しい相場ですね)

**********************

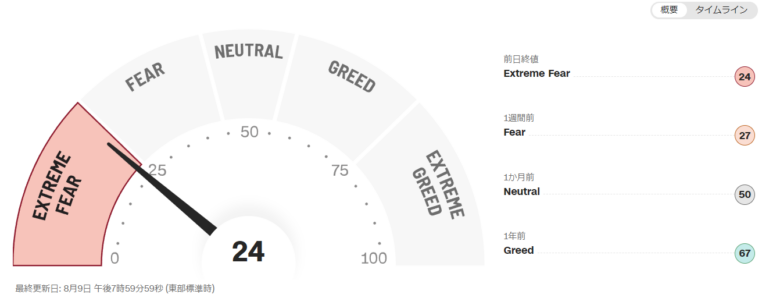

↓現状の「FEAR GREED INDEX」は、ついに「EXTREME FEAR」まで傾きました!

これで「VIX指数」が20以下になったら、米株は買い始めて良いと思うのだが・・・🤔

米大統領選が不透明になってきましたが、個人的には最初から大統領選挙は不透明なのよねw

(結局、スイングステートの7州?の結果に左右されるので、資金力がものを言う選挙システムになっている)

米国の「商業用不動産リスク」も「クレカ延滞率リスク」も金融機関が「積み増し等」でリスク管理が出来ているので、今後に失業率が上昇して「リセッション」になったとしてもハードランディングになる可能性は低いと思っています。

FRBは、不況下で出来うる手段として「十分な利下げ余地」「QT(引き締め)→QE(緩和)」と出来ることが多いのよね👍

メディアは「不況を煽る」ことで部数を稼ぐビジネスモデルなので偏った情報しか得られませんが、大幅下落するようなデータにはなっていないと思う。

(生成AIの期待値の剥落(特定の銘柄の下落)はあると思いますが、米国以外に「資金の移動先」が無いのでハイレバレッジの解消以上の下落は無さそうかなと🤔)

SBI証券@日本株

↓保有銘柄

【今週の売買】

☆新規購入で2銘柄

・166A タスキHD:成長(不動産テック)と配当(半期分(15円)しか利回りに反映されてない)期待で購入しました!

・1680 ラウンドワン:海外(米国・中国)の成長期待、サービス業として米国へ進出する企業への応援!で購入しました!

【今週の決算】

3036 アルコニクス:4-6月期(1Q)経常は36%増益で着地

アルコニクス:決算印象はポジティブ!

非鉄商社部門は順調でしたが、製造部門がイマイチでした。

「業績安定」のための製造部門だと思うので、もう少し利益が上がるとバリュエーションが付いてくるかと!

とは言え、DOE配当になったのでトップラインが安定してきたのは商社一本足の頃と比べて良いですね。

配当利回りも良いし、株主優待の長期保有優遇もあるので保有継続です!

9142 JR九州:4-6月期(1Q)経常は10%増益で着地

JR九州:決算印象は、ニュートラル!

EPSが下がっていますが、これは前期に譲渡益があるからで 業績自体は順調そのものですね。

個人的に期待していたホテル事業は、営業利益が倍増してたので良い感じです!

2025年4月1日より運賃改定(7月19日に改定率15.0%、増収率11.4%の改定を申請)されるため、来年度は増収増益が期待できるのが素晴らしい!

ということで来季は配当性向から増配が期待できるし、株主優待の長期保有優遇のあるので保有継続です!

9432 NTT:4-6月期(1Q)最終は27%減益で着地

NTT:決算印象はややネガティブ!

営業利益とEPSが減益で印象は良くないのですが、まぁ業績が悪いのは折り込み済みですかね?

自社株買いも想定内のレベルで、ポジティブな情報は少なかったと思います。

個人的には「NTT法」を有利に進めるために「固定電話」の予測をマイナス方向にバイアス掛かっていると推察しているw

安定して毎年の増配(僅かですが)もしているし、個人的にはIWONに期待しているので保有継続です!

6226 守谷輸送機:4-6月期(1Q)経常は58%増益で着地

守谷輸送機:決算印象はポジティブ!

業績が良いのと、受注残が増えているのがポジティブですね。

基本的に円高銘柄(今季は1円=1100万円のプラス)なので、現状の為替でもかなり底堅いと思われます!

配当性向も引き上げていく方針ということで保有継続です!

8934 サンフロ不:4-6月期(1Q)経常は35%減益で着地

サンフロ不:決算印象はニュートラル!

決算の数字だけ見るとネガティブですが、決算資料を見れば「期ズレ」は明らか(現時点では通期業績で30%強)です。

他にも決算資料から

・ストック型ビジネスは、増収・増益で過去最高!

・フロー型ビジネスは、物件の仕入れが順調な進捗!

2Q以降の「物件売却」に期待できる内容になっているので、個人的にはポジティブに捉えました!

佐渡金山の世界遺産登録でホテル事業が上振れすると思うので、保有継続です!

【 IPO 】

全く当選しませんw

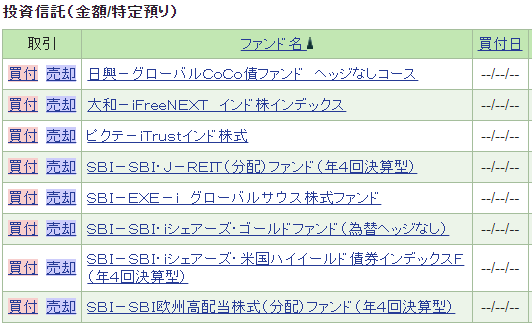

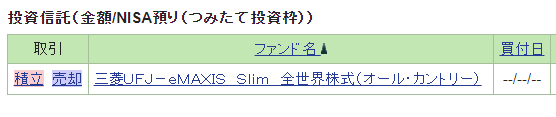

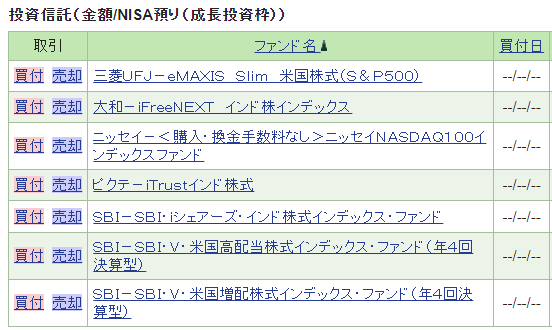

SBI証券@投資信託

【特定口座】↓

【NISA@つみたて投資枠】↓

【NISA@成長投資枠】↓

上記のファンドを少額ですが「毎日積立」しています!

(NISA積立投資枠だけは「毎月積立10万円(MAX)」です)

直近は「円高+株価下落」なので、毎日積立の金額をUPしています👍

マネックス証券@ 投資信託

マネックス証券では特定口座で「米国以外への投資」をクレカ積立しています。

うーむ、利確のタイミングを逃したっぽいですね😱

債券(米ドル建て)&GOLD(金)

生(個別)債券は、長期(10年~)で考えると「米債の需要低下」の不安材料があります。

理由は「基軸通貨」としての地位が揺らぐ(つまり需要低下する)ことですが、代替する国債も無いので保有継続(償還まで保有予定)です。

他の通貨は分かりませんが「日本円:米ドル」で考えると、今後も日本の方が「経済成長率が低くて、財政状況が悪い」と思うので長期保有(10年~)を前提に「米ドル建て債券」に投資しています。

*********************

金(ゴールド)は、サテライト資産として「PFに組み入れることを推奨する人」が増えています!

不確実性が高まっている昨今では、冷静に考えるとゴールドが一番安心できる資産かもしれん🤔

いろいろ調べたけど、GLDM(米ドル建て金ETF)の経費率(0.1%)が一番低いかな👍

個人的には、ゴールドは「利子が付かない」のでシニア層のPFとしては魅力薄なのよね💦

(ゴールドは「積立投資」との相性が良いと思うので、コツコツと積立しています。)

独り言

今週は本当に大変(歴史的?)な1週間だったのですが、色々と思う(気付く)事がありました!

・「日銀の利上げ」への評価

・「信用取引」の利用

上記2つで思う事がありました。

まず「日銀の利上げ」について、ネットのコメント欄をみると「高評価する」人が多いのが意外でした🤔

私は「0.25までの利上げ」に対しては、決して「否定的」では無いのですが、要は「タイミング」と「やり方」が問題だったと思います。

多くの経済学者(日銀・銀行系以外の学者)が「データから見て今じゃないでしょ!」と言っているので、タイミングは明らかに間違っていたと思います。

過去に30年もデフレにさせた原因を繰り返したのは、国内・国外の多くの人を失望させたと思います。

そして株価は正直で、歴史的な大暴落になりました。

金融機関のアナリストの中には、今回の暴落は「米国の影響」で日銀の利上げは関係ないとミスリードさせようとした人もいたのですが、米国の株価下落は微々たるもので説明に無理がありますね。

とは言っても、立場によって意見は変わるもので「株式投資等をしていない人(人口の70~80%位?)」にとっては、「利上げ≒円高」で物価を下げる方がメリットが大きいと思う人はいたと思います。

確かに「公務員、銀行員」などの内需系の人にとっては、円高の方がメリットが大きいと思うのですが・・・特に若い人で「失われた30年(経済成長してない30年間)」を肯定するのでしょうかね?

「利上げ≒円高」になれば、企業が不景気になるのは明らかで「不景気&デフレ」を望んでいる人がこれほど多いのか?と興味深かったです!

デフレ下でメリットが多い層は「高齢者(リタイア世代)」「富裕層」なのですが、今回の「日銀の利上げ」を高評価した人は違うように思います。

「利上げ → 金利上昇 → 短プラ上昇 → 住宅ローン上昇」で住宅ローンを抱えた世代にとっては、物価が下がる以上の負担増になると思うのですが、どうなんだろ?

「ローンの総額+ローンの残年数」で負担増額は違うのだが、主に現役世代にとって負担が多くなる人の方が多いと思います。

(現役世代で「貸借に住んでいる人」も短プラが上がれば、今後に家賃上がる可能性が高いと思う!結局持ち家ローン無ししか勝たん😣)

そして、せっかのインフレ経済に戻るチャンスを無に帰すのは残念過ぎると思うのだが・・・。

今回のインフレは「日本政府の政策」でインフレになった訳では無く、コロナ禍で外国が財政出動した結果であり、日本をインフレ経済に戻すのには千載一遇のチャンスだと思っています。

(今後に日本の政策でインフレ経済に戻す可能性は限りなく低いと思う)

円安を継続させて景気を底上げさせるのと、「インフレ税≒ステルス増税」で政府債務を削減させるのが今の日本経済政策では合理的で、マイルドなインフレ(1~2%)が現状の日本では一番良いと思うのですが・・・🤔

(事実として過去最大の税収額であり政府債務は大幅に改善しているのと、既に物価は徐々に低下していて理想的な状態だったのだが)

何故に拙速な利上げをしたのか理解に苦しみます。

個人的には、利上げ前の状態が政府にとって都合が良い状態だったので、利上げは円安をけん制するポーズだと思っていたのですが・・・まさかの利上げでしたw

「円安 → 物価高 → 国民の不満上昇 → 支持率低下 → 支持率上昇の為に円高目的の利上げ」

というロジックで「政府からの利上げ圧力」があったと推察されますが、日銀が安易に政府の圧力に屈して海外から信頼を失ったのが一番の損失だったと思います。

今後に海外からの信頼回復(資金流入)には時間がかかると思うのと、投資主体別売買動向の「海外現物」がどうなるのか?を注視したいと思います。

そして、もう一つ意外だったのは「信用取引」を利用している人が多いことです!

人が多いというより「信用取引の金額が多い」と言う方が正確かもしれませんが、株価の大幅下落の背景には「信用取引の保証金率」が関係したと言われています。

株価下落に伴い、保証金率(30%くらい?)を維持(つまり追証を回避)するために「ぶん投げ祭り」になったのが歴史的な株価下落に繋がった?

「信用取引が悪い」という訳では無くて、高レバレッジで取引している人(今回ぶん投げた人)が多いのが意外だったのよね。

※ 私も「信用取引の口座」は開設しているのですが、あくまで保有株式のヘッジ目的(例:株主優待の長期保有を維持のための決算跨ぎ)での利用しているくらいです。

株はギャンブルと言われるのは「高レバな信用取引」をするとギャンブルにもなり得るということで

現物なら「塩漬け」で回避できますw

(塩漬けが良いか悪いかは議論あると思いますが・・・)

今回の株価大幅下落は「円キャリートレード」が原因と言われています。

(※ 日本の低金利が、世界株上昇の「過剰流動性の供給源」になっていた事実はあまり報道されませんねw)

円キャリートレードと言うと「FX取引」を思い浮かべますが、海外から日本株を買うのも「為替ヘッジ付き」のETFを買うのが主流だったので円キャリートレードになっていた事実もあると思います。

海外から日本株の為替ヘッジ付きETF購入で「日本株上昇と円安」がセットになっていたのですが、背景には「円安でスワップポイント」を得られたことも大きいようです。

株価上昇とスワップポイントが得られる日本株投資ETFは「1粒で2度美味しい」となるので🤔

今回の日銀の利上げ(タカ派会見)で「為替ヘッジ付き日本株投資ETF」が売られて、為替ヘッジの逆回転(つまり円高)が起こったわけでFXのトレーディングだけで起きた訳ではないと思います。

利上げで、ここまで「円高・株安」になるとは思わなかったというのは、確かにそうかもしれませんが・・・植田総裁の会見内容がいきなりタカ派(今までと真逆な内容)すぎて「ヘッジ付き日本株ETF」を売却に動かしたのはあると思います。

普通に考えれば、今回の「円高+株安」を受けて 今後の経済データがかなり改善しない限り利上げが出来なくなったと思うのですが、日本政府(Z省)は普通じゃないので分かりません。

(企業の想定為替レートを考えると、ここまで円高にする政策はいかがなものかと!株価の歴史的な暴落で緊急会見もしない政府の経済音痴にも程がある😡)

先進国では「株価+不動産」が下がると選挙で勝てないので、株価+不動産を上げるための政策をするのですが、日本政府の政策は株価+不動産を意識していないので先が読めません(私が日本株投資に前向きになれない理由です!)

植田総裁は今回の会見前までは、経済(株価)を意識している発言が多かったので期待していたのですが・・・今回の会見で期待(信用?)は一気に無くなりました。

↑上の方でも書きましたが興味深かったのは、ネットのコメントなどを見ると「植田日銀の利上げは正しい」が多かったことです!

株式投資をしている人の割合は20%程度かな?となると80%の人は円高で物価が下がると思って書いているのか?

今まで(黒田日銀)が異常で、今回は正常に戻しただけで問題無いという発言が多かったですね😓

バックグラウンドが違えば意見は様々になるのは当たり前ですが、自分と意見が違う人がこれほど多いとは思わなかったので、いろいろと考えさせられる1週間でした🤔

体感的にマイノリティという程ではないのですが、マジョリティという感じでも無いですね・・・

(ちなみに「ごんべ家」のバックグラウンドは「富裕層・家持・ローン無し」なので「デフレ歓迎」ということは無いですが高インフレ(資産目減り)よりはデフレの方が助かるカテゴリーですね)

以前から「ごんべ家」として日本株投資にポジティブになれなかったのですが、為替リスクの無い日本株には資産の1~1.5割くらい投資しています。(本来ならGPIFのように日本株投資を25%位まで増やしたいのですが・・・)

これは日本株の「成長」に期待している訳ではなく「配当+株主優待」に期待して投資していました。

結果として今回の株価下落には見舞われましたが、投資の方向性としては間違っていた訳ではなく、今後も日本株は「配当+株主優待」に期待した投資を心掛けるのが良いと思いました👍