日本の国民負担率が62.8%

こんにちは、ごんべ@国民負担率が62.8%!です。

休日なのでネットで調べものしていたら、なかなか興味深いニュース発見。

少し前のニュース↓ですが日本の「国民負担率62.8%」だそうです。

もうね、アラフィフの私としては資産形成層の若者に申し訳ない気持ちになりますね・・・😰

https://news.livedoor.com/article/detail/24629704/

国民負担率が増えると、経済成長と家計にマイナスになることは明らかになっている(永濱利廣「潜在成長率を押し下げる国民負担率上昇 ~国民負担率+1%ポイント上昇で潜在成長率▲0.11%ポイント押し下げ~」2023年5月29日など)

国民負担率が増えると「家計は節約する」ので経済成長にはマイナスになります。

普通は減税して経済を持ち上げるのですが、日本は増税が話題になるので更に節約志向ですw

(ちなみにドイツは数年間で5兆円規模の減税を決めましたとさ)

まあ別の見方をしたらこんな状態でも経済成長している日本は凄い国だと思うのだがw

( 日本にはこれからも経済成長するポテンシャルはあるのよ、でもね能力があっても活用できなければ無意味😓)

しかし今後において「団塊の世代(約800万人?)」の医療・介護費の怒涛の増加が見込まれるのに、今現在の国民負担率が62.8%って・・・。

出口の見えないトンネルほど嫌なものは無いので、こんなに高い国民負担率がいつまで続くのだろう?

と思って調べてみたけど・・・改めて人口構成を見ると無理ゲーなのを悟った😭

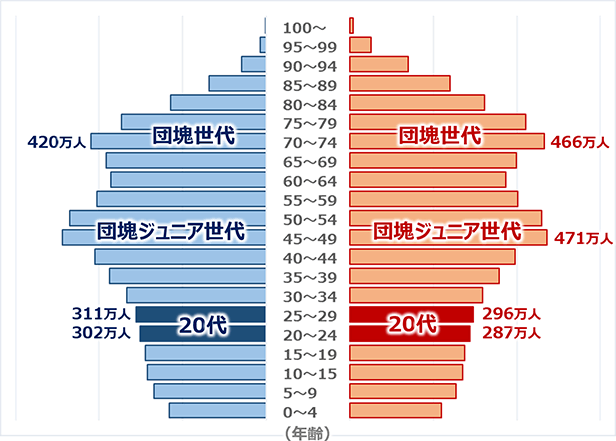

日本の人口構成↓@大和証券さんから画像借用。

↑のグラフから「団塊世代」の老後を支えているのが「団塊ジュニア」になるのが分かります。

団塊ジュニア世代は人口が多いのでグラフ上では余裕あるように見えるのですが・・・これでなぜか現在の国民負担率62.8%という数字なんだよね!

(いかに無駄な税金を支払っているのかを実感します。政治は大事、選挙へ行こうw)

問題は今後訪れる「団塊ジュニア」の老後は誰が支えるのか?です。

私はアラフィフなので「団塊ジュニア」になるようですが、どう見ても厳しい未来しか想像できん😰

現在の国民負担率62.8%が改善する見込みは「上グラフ」を見る限りありません。

むしろ今後において国民負担率が上昇するように見えるのが恐怖でしかない。。。

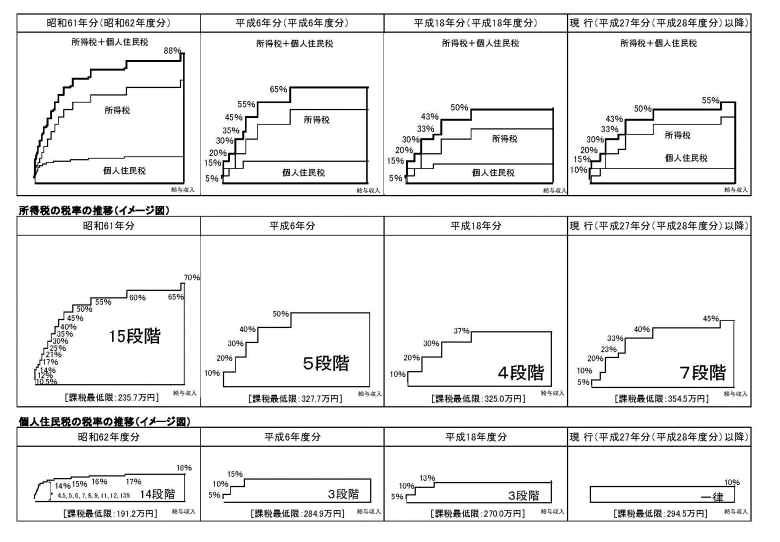

ちなみに昭和60年頃からの税金(税率)の変遷は下図↓になります。

税率が減っているように見えるのは下図には「消費税が入っていない」からです!

今後はどの税金(税率)が上がるのだろう?

とりあえず上図に入ってない「消費税UP」が予想されますね。

個人的には消費税UPは良いのだが、バーターとして所得税は下げるべき!

消費税は「平等な税金」なので対策は無理だが、今後に個人で出来る対策はどんな事だろ?

個人で出来ること?

個人で出来ることは人によって違うと思いますが、ごんべ家について下記します。

ごんべ家は幸いにして最低限の「資産形成」は終了しているので、ギリギリですが「逃げ切った世帯」に入るかもしれん。

今後は「増税の程度」によりますが基本的に「税率の低い」ところからの収入を増やすことに注力します。

具体的には下記になります。

・非課税:無税の新NISAからの収入(配当・値上がり益等)

・低税率:税率約20%の株・債券からの収入(配当・利子・値上がり益等)

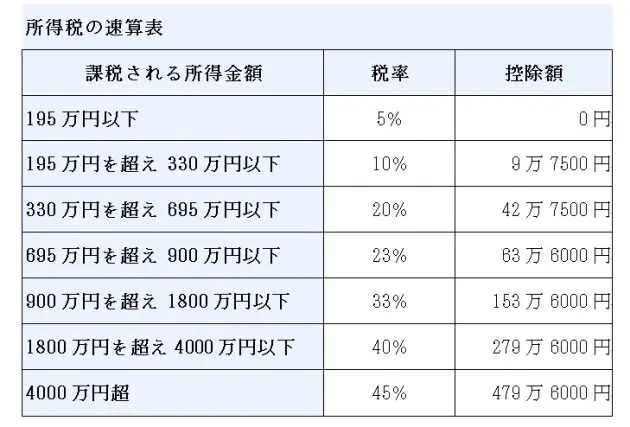

・給料収入(雑所得):下図の所得税がかかるので「株・債券」からの収入を増やして「所得税」としては330万円以下(税率10%)を目指したいw

現状の税制では、やはりポイントは新NIASの非課税枠の活用方法ですね。

夫婦で総額3600万円を、どのアセットに投資してどのようなPFを組むのか?かなり影響大きいです。

次に株式等の配当・利子&値上がり益を20%の源泉分離課税ですが

新NISA以外の投資収益を「総合課税」にするのか?「源泉分離課税」にするのか?

他の所得(年金収入・労働収入)と合算して「健康保険」や「住民税」のランクを考えてどちらが得なのか検討します。

総所得で330万円が分岐点になると思から「労働収入があれば源泉分離課税」「労働収入がなければ総合課税」を選択するのがお得だと思う。

給料収入については60歳以降に働くことを選択するのか?は未定ですが、

もし働くなら在職老齢年金↓を活用すると思うので「年収564万円」は超えない@税率20%までになるかな。

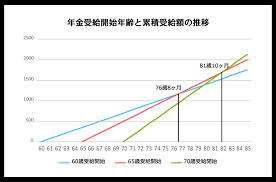

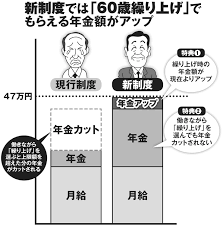

60歳からの繰り上げ年金受給

ちなみに私は60歳から「年金繰り上げ受給」を考えています。

損益分岐点は下図になりますが「死亡して貰えないリスク」を考慮して60歳から受給を選択するつもりです。

私が年金受給するときは減額率が変更されているかもしれませんが、現状では繰り上げ受給すると「月0.4%減額」なので

5年×12カ月×0.4%減額=24%減額

60歳から年金受給すると65歳から受給する額の24%減額になります。

( ※私は学生時代の年金未納が2年間あるので、60歳から未納部分(2年間)追納してから年金受給するかは今後検討する。)

60歳から年金受給しながら働くことも可能

60歳から給料を得ながら「年金を満額受給」することが出来ます!

数年前に在職老齢年金の制度が改正↓されて60歳から「給料+年金」が月額47万円未満であれば年金が減額されなくなりました。

60歳から在職老齢年金を繰り上げ受給しても「給料+年金」を月額47万円未満にしたらMAXでも年収564万円ですね🤔

私は老後に「生活のために嫌々労働する」のは否定的ですが、「健康のため&社会との関わりの維持」等で労働するのは肯定的です。

正直、コロナ禍で強制FIREを経験したけど・・・メッチャ暇なのよw

週2~3日の労働で旅行等の休みが希望通り取得できれば、金銭的にかなりリッチな旅行にUPグレードできるので働くのが良いかも。

日本の将来にポジティブなところは「高齢者が何歳だろうと死ぬまで働く」ところですねw

冗談ではなく税金を「支える側」に何歳までいるのか?が今後の日本の岐路だと思う。

ちなみにそのための規制(法律)は不要で、税金で「支えられる側」の公務員は日本のために全員65歳で強制退職して下さいw

若者に「職」と「お金」を移転しないとね👍

国民負担率62.8%はどこから出てきたのでしょうか?

財務省が正式に発表しているのは下記数値です。

令和5年度の国民負担率は、46.8%となる見通しです(詳細は資料参照)。

令和3年度(実績) 令和4年度(実績見込み) 令和5年度(見通し)

48.1% 47.5% 46.8%

国民負担に財政赤字を加えた潜在的な国民負担率は、53.9%となる見通しです。

令和3年度(実績) 令和4年度(実績見込み) 令和5年度(見通し)

57.4% 61.1% 53.9%

OECD加盟36か国中20番目、真ん中付近ですがね。

統計の数値は難しいですが、どれが信用できる数値なのでしょうね。

コメントありがとうございます。

国民負担率はニュースのURLの記事の中から拾いました。

元データは財務省のHPで↓になります。

https://www.mof.go.jp/policy/budget/topics/futanritsu/20220217.html

国民負担に財政赤字を加えた潜在的な国民負担率の「令和2年度の実績」が62.8%になっていますね。

「財政赤字を加えた潜在的」な国民負担率の計算式は分かりませんが・・・。

個人的には国が出す統計は、いろいろと都合が良いように「条件」を弄っている事が多いのであまり信用していません。

コロナのデータなんかまさに恣意的だったと思います。