住宅ローンで残クレ🤔

こんにちは、ごんべ@住宅ローンで残クレ!

高市政権になって各分野で色々と動きが出ていますが、住宅関連に対する取り組みは 下記ニュースの様に良いと思っていました👍

外国人の不動産取得を把握へ 政府、国籍情報のデータベース整備

https://www.nikkei.com/article/DGXZQOUA0116P0R01C25A2000000

政府は外国人による土地や建物の取得を把握する仕組みを導入する。不動産取引で所有者が変わる移転登記の際に国籍の登録を求め、データべースを整備する。2027年度にも運用を始める。

住宅ローン減税5年延長 政府調整、中古住宅向け支援も手厚く

https://www.nikkei.com/article/DGXZQOUA301V00Q5A131C2000000

政府は住宅ローン減税を5年間延長する方針だ。単身や夫婦のみの世帯が増えていることをふまえ、減税が使える住居の広さを今までの原則50平方メートル以上から40平方メートル以上に緩和する。住宅価格の上昇で買う人が増えている中古住宅への支援も広げる方向で検討する。

住宅ローン減税、中古の限度額は最大4500万円に上げ 制度5年延長

https://www.nikkei.com/article/DGXZQOUA09BOK0Z01C25A2000000

政府・与党の住宅ローン減税の改定案が9日に判明した。購入者が増えている中古住宅への支援拡充が柱で、減税対象となるローンの限度額を最大3000万円から4500万円に引き上げる。適用期間は10年から13年に延ばす。制度自体は5年間延長する。

単身者や夫婦のみ世帯が増えているので「50平方メートル以上から40平方メートル以上に緩和」は現状に合わせた変更だと思うし、物件が高騰し過ぎているので「減税対象となるローンの限度額を最大3000万円から4500万円に引き上げる」のも良い取り組みだと思います!

また転売対策も含めて「外国人の不動産取得を把握」も重要ですよね。

でも下記ニュースの「残クレ」に関しては、うーん😓

本当にメリットあるのかな?ちょっと疑問です🧐

「残クレ」でマイホーム、国が銀行向け保険 新型住宅ローン普及促す

https://www.nikkei.com/article/DGXZQOUA039BX0T01C25A2000000

国土交通省は残価設定型と呼ぶ新たな住宅ローンの普及を後押しする。死亡時などに売却する前提で毎月の返済額を抑える仕組みを使い、住宅価格が高騰する状況でもマイホームに手が届くようにする。住宅金融支援機構が金融機関向けの保険を提供する。

↑ 私が「残クレ」で勘違いしていたことは、「金利は残価を含む借入総額にかかる」という事です。

(恥ずかしながら残価分の金利はかからないのがメリットだと思っていたのよね😓)

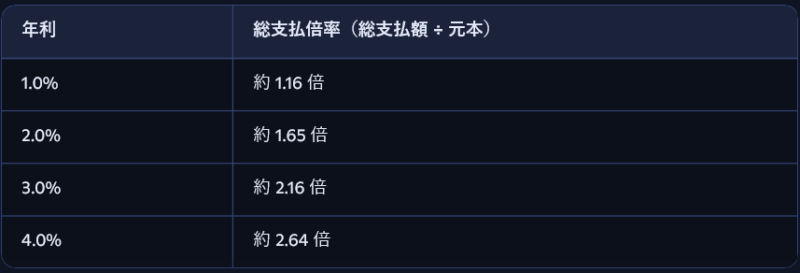

住宅のような金額が大きな買い物の場合は 金利支払いが一番大きな問題で、金利2.4%だと30年ローンで総支払金額が借入金の2倍になるようです!

↓ AIに30年ローンで金利1.0%毎に支払い総額がどれくらいになるか聞いてみた。

↑ うーん、金利1%なら あまり問題無いけど・・・金利2%になったら返済額(支払い倍率)がエグイですね😱

( 言葉は悪いが住宅ローンは「金融機関の小作人(奴隷w)」と表現する人もいる😏)

では国土交通省が推す「残クレ」のメリットって何だろ?

確かに残価分がローンに乗ってこないので、毎月支払いが少なくなって若い人でも家を購入できるのか🤔

でもローンが終わった時に 残価分の借金(?)が残っているので、残価分を支払って家を購入するか?家を出るか?を選択することになるのでしょ?

私はメリットに感じないのだが・・・どうなんだろ?

お金の無い若者が「残クレ」を利用して「高級車に乗りたい!」のは理解できるし、保険加入等のメリットもあるので良いと思う。

(特に地方では車社会なので、車は重要なのよw)

でも「家(不動産)」は違うのでは?

確かに東京は家が高くてとても買えないレベルだけど、人口減少しても将来に値上がりしていそうな資産価値のある物件は「都心で駅近」なので若者が残クレ使っても買えないレベルなのよね😏

逆に言えば、若者が残クレ使って無理して買うレベルの家だと、たぶんローン完了後の時には値下がりしている可能性も高そうかなと🤔

そして地方については「人口減少≒家余り」になるので残価設定も難しいと思うし、将来に設定価格と乖離した場合はどうなるんだろ?

私はローンをしたことが無い人で、残クレについてもあまり仕組みを分かっていないのですが

住宅に関しては分相応の住まいで良いと思うなぁ🫠

・・・と脊髄反射的に考えていたのですが、これは今まで染みついている「デフレ脳」で考えていますね😓

これを「インフレ脳」で考え直すと、インフレ経済が続くのであれば「無理して残クレで家を購入した方が良い」のかもしれん🤔

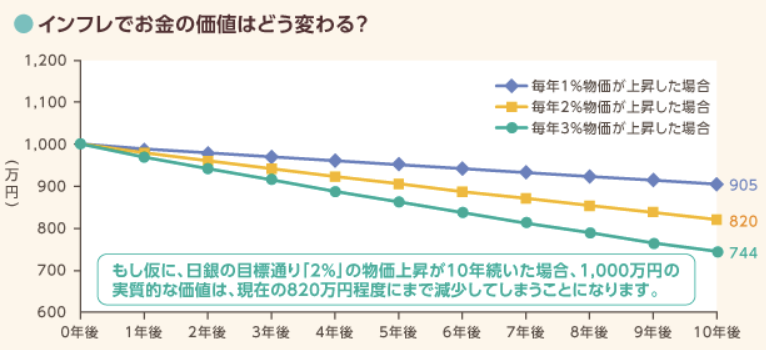

↓ インフレでは現金価値が目減りする訳で、毎年2%なら10年で約20%弱の価値が目減りします。

もし30年ローンをしていた場合、2%インフレが続けば現金価値は約45%目減りします。

残価設定が変動しないのであれば、30年後に理論上では45%引きで家を購入できることになるのか🧐🧐🧐

もちろん金利次第で変わりますが、現状の1%程度の金利なら「今後もインフレ率2%が継続する」と信じるのであればメリットが上回りますね。

住宅ローン減税も中古マンションでも利用が出来るのであれば、残クレを利用して「より好立地の物件を購入する」のがインフレ経済下での最適解なのかもしれん🧐

うーん、もし友人・知人がアドバイス求めてきたらどうしようw

5年後くらいなら予想できるけど、10年後、20年後の日本の経済状況なんて全く分からんのよね。

(確実なのは今よりシルバー(高齢化)社会が進行していることかなw)

まぁ実物資産として家を購入することは勧めるけど、あえて残クレを利用することは勧めないかなぁ🧐

なんだかんだでデフレ脳の期間が長すぎたので、インフレ脳になる事を拒絶する自分がいます🤣

ごんべ様

おはようございます。残価設定付きの住宅購入って面白いですね。定期借地権と同じような発想でしょうか。

残価の部分の登記とか固定資産税とかがどうなるのか興味がありますね。

残価が100%に近づくと、住居用不動産購入という非常に堅い買い手の利息とは違って投資用不動産の金利に近づきそうですね。それでも元本の返済をしない分が大きいんですかね。

ぶなのもり様

コメントありがとうございます!

詳しい事はわかりませんが、登記、固定資産税などは基本的に「一般的な住宅購入と同じ」みたいです。

車の残クレはリース契約なのに対して、住宅の残クレはリースにはならないのでメリットが見つけにくいと個人的には感じています。

満期時には「買い取り」「返却(引っ越しw)」「再クレ設定」があるみたいで、その時の経済状況によって選べるのはメリットなのかもしれません。

未来を縛られるので、やはり資金が貯まるまでは「賃貸暮らし」が一番良さそうに感じる私は「インフレ脳」から抜けきれていない事を実感しますw

ChatGPTに聞いてみた!

■ 価設定型ローンが向いている人

・転勤や住み替えの可能性が高い

・購入後10年以内に売却する予定がほぼ確定している

・毎月のキャッシュフローを軽くしたい

・将来物件価格が残価を上回ると思える立地で買う

・「買取保証型」で値下がりリスクを抑えたい

■ 向かない人

・長期(20〜30年)住み続ける予定

・老後に借金を残したくない

・金利上昇リスクを避けたい

・総返済額を最小化したい

ごんべ様

調査ありがとうございます。若くて野心のある方向けですね。確かに残価の分を売り手の共有持分としたり固定資産税を按分したら売却益の按分の必要がありますね。

残クレならメジャー7(←最近知りました)の都心物件が買える、みたいな状況ならいいかもしれませんね。