保有銘柄 2790 ナフコ

先ずは四季報

【特色】家具販売からスタート。家具専門店とHC併設店が主。九州、中国地盤だが関西、関東等にも展開

【単独事業】資材・DIY・園芸用品43(35)、生活用品27(27)、家具・ホームファッション用品21(38)、他9(29) <20・3>

【上振れ】出店3、退店なし(前期各3、9)。既存店は前半客数好調で想定大幅に上回る。資材やDIY、衣料などPB比率増で粗利率向上。チラシ削減も奏功。後半息切れしても営業増益幅拡大。連続増配。

【融 合】ECでの注文商品を店頭で受け取れるサービス対応店拡大へ。来店客が取り寄せ注文できる店内端末も拡充。ネットと店舗の融合で利便性向上図り集客促進。

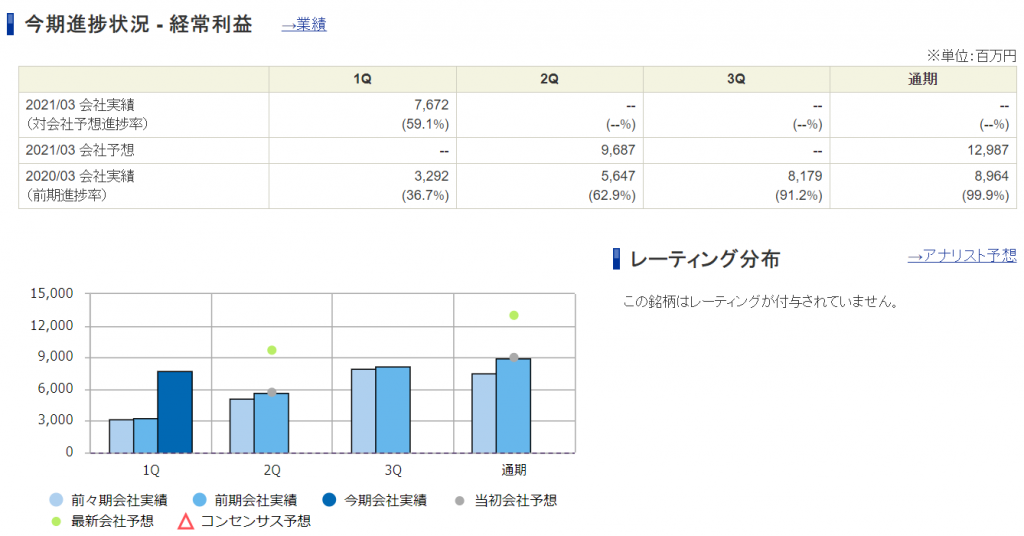

1QのEPSは165.33円。通期予想EPSは262.54円。

9月18日時点の株価は2,375円。PER9.0。

四季報を見る限り、業績は大丈夫そうですね!

ナフコも業績よさそうなのに何故か割安に放置されている銘柄?だと思っています。

2Q決算がHCセクターの中で遅めなので、まだ資金が回ってきていないのか?

もしくは大きなロットの売りがドカンと入ってくることが多いので大口さんが操作している可能性ありか?

何にしても、まだまだ割安だと思うので下げたところはそろそろ拾っていくのは良いかもしれん!

2Q決算は10月末になるため、米大統領選挙の直前で株価調整に入っている可能性はあります^^;

プラスの情報は、九州に店舗が多いため直近の台風にそなえた特需が9月の月次に乗ってくるかも!

あとは9月配当あります。

HCセクターの業績が良くて上方修正が増えているので、2Q決算までに「織り込み済み」まで株価上昇

する可能性があるのですが、まだ1カ月以上先のことなので正直わからん(笑)