決算印象など(イエローハット・ベルーナ・NTT)Vol.2

こんにちは、ごんべ@決算印象など!です。

先週から保有株の2Qの決算発表がボチボチ始まっています!

想像していたより「好決算」が多いのですが、特定のセクター以外は好決算でも株価が下落している印象があります😱

「自分自身の整理」も兼ねて、保有株の決算印象などを書いてみたいと思います🧐

具体的には「株たん」の見出しと「決算短信」をもとに、今後も保有を継続するか?

をメインに考える訳ですが、本業の業績が順調なのかを一番重要視しています!

長期投資なので「QonQ」より「YonY」の方を重要視です👍

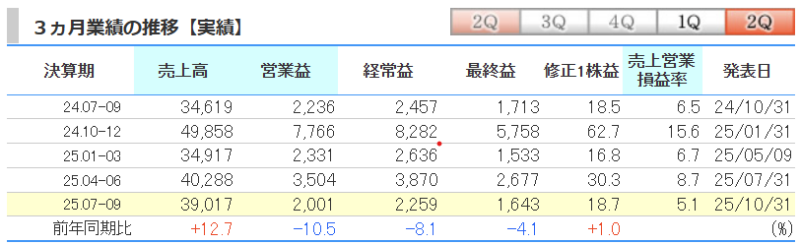

9882 イエローハット

イエロハット:7-9月期(2Q)経常は8%減益

決算印象はややネガティブ!

前年同月比で見ると、売り上げは伸びているのに経常は落ちていますね😖

うーむ、価格転嫁は進んでいるけど人件費等の高騰で利益率が下がっているのかな?

まあ競合会社(オートバックス等)があるので価格は抑えめにしないと厳しい環境なので、これはしょうがないと思う。

今後 バックオフィスなどの業務効率化に期待します!

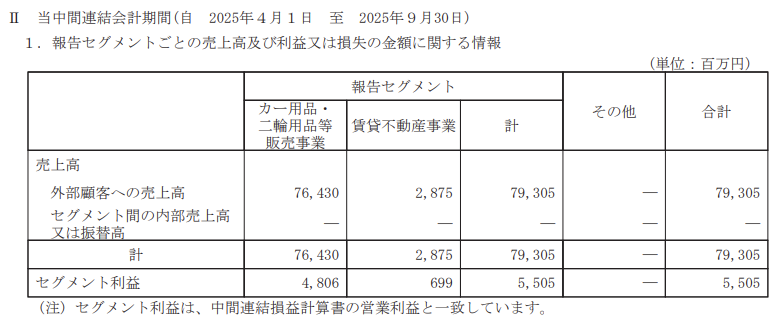

オートバックスは自動車ですが、2025年1月に子会社化したスポーツサイクルチェーン店「ワイズロード」の業績はどうなっているのか?

↓ 決算短信を見ても「ワイズロード」の状況が分かりません😭

新規に子会社化したくらいなので勝算があると思っているのですが、規模は小さいと思いますが

報告セグメントを分けてくれると評価しやすいですね🤔

(もしくは 自動車と2輪でセグメントを分けて欲しい!)

イエローハットが成長加速するには、海外に打って出るか?他の分野(今回は自転車)に投資するか?

だと思っていて、今回は自転車の分野に投資しましたが 個人的には「レッドオーシャン」じゃないかなと🧐

スポーツ自転車専門ということで「単価が高く、利益率も高い」と予想しますが、スポーツ自転車の国内需要が伸びるのか?

知見が無いので全くわかりませんw

個人的には中古車販売(海外向け専門)に手を広げるのが良さそうじゃないかな?

と思ってみたりしますが、全国展開している規模のメリットを活かせることは色々ありそうな気がします🧐

今回の決算は、同業の「オートバックス」が好決算だったことを鑑みると 少し残念ですが

もともと安定的に業績が伸びる業種でも無いので 年間を通してプラスに推移していれば及第点ですかね🤔

(本決算では株式会社ワイ・インターナショナルの子会社化による、繰越欠損金や負の暖簾の節税で 業績が上がりそうな予感w)

「風が吹けば桶屋が儲かる」的なことで言えば、

・ガソリン暫定税率12月31日廃止 → 車に乗る頻度が上がる → タイヤ交換オイル交換の頻度上がる →業績が伸びる →株価が上がる👍

みたいな事は考えますw

「ごんべ家」は都内で車保有しているので、イエローハットの株主優待はそれなりに重宝しています👍

また連続増配中でもあるので、今後も「優待+配当」に期待しながら保有継続します🫠

9997 ベルーナ

ベルーナ:上期経常が9%増益で着地・7-9月期も32%増益

決算印象はポジティブ!

前日の上昇修正、決算発表による増収・増益で 問題ありません😊

↓ 特に業績の伸びは加速していて利益率が上がっているのが好印象です!

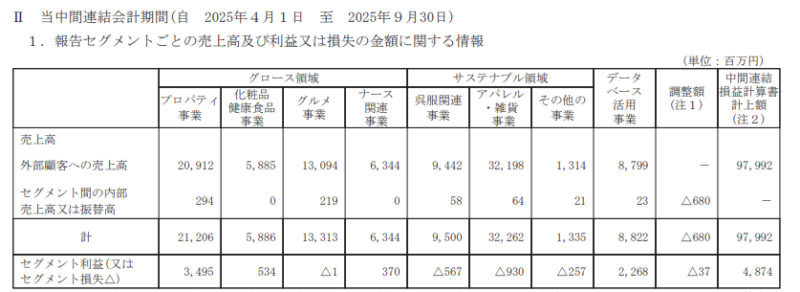

↓ 決算短信を見ると

プロパティ・ホテル、化粧品健康食品、ナース関連、アパレル・雑貨、その他の5セグメントが増益

グルメ、呉服関連、データベース活用の3セグメントが減益 となっています!

↑ いつも思うのだが、呉服事業とアパレル事業は売却しても良いのでは?

本当に相乗効果が出ているのだろうか?🧐と思ってAIに聞いてみたw

えーと、データベース活用事業がアパレル販売データなどを利用しているみたいですね。

↓下記がAIによる回答です🤔

ベルーナは「ポートフォリオ経営の成熟」を掲げており、赤字事業でも他事業との連携によって全体最適を図る戦略を取っています。アパレル・呉服単体では赤字でも、グループ全体の顧客接点や収益構造に貢献している可能性が高いです。

うーん、そうですか😓

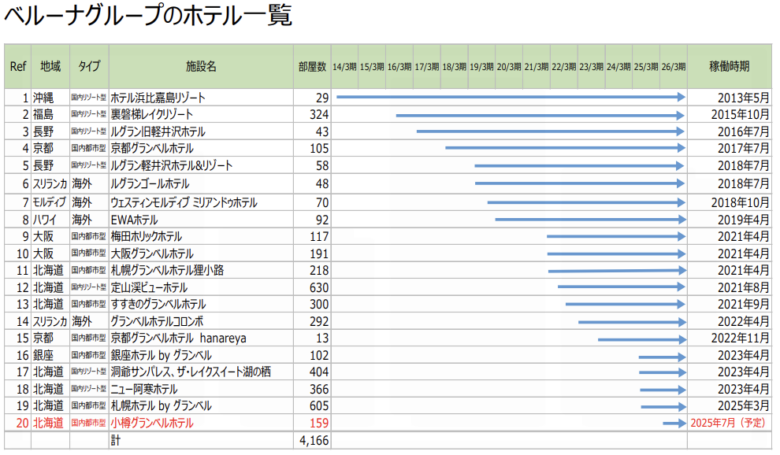

↓ 以前の資料ですが、ベルーナはホテルの伸びが素晴らしいのよね👍

上記以外でも買収したホテルが数件あります。

ベルーナは株主優待が年2回あるのが特徴ですが、ホテルに使える金額(2000円まで)に制限がかかっているのが個人的には残念なところ😓

ホテルの宿泊料金(ランク)によって、もう少し優待利用の上限を引き上げてくれると人気が出るのでは?と思います。

ビジネスホテルは分からないけど、リゾートホテルは結構良さそうなホテルが多い印象です🤔

ベルーナはPERが低いので配当が高め(3%前後)で推移しています。

100株保有の「配当+優待」の総合利回りは かなり高めになるのでお得感があります!

今後にホテルでの株主優待の使い勝手が良くなれば買い増しを考えたいところです🧐

インバウンド客が激減しない限り 業績は悪くないと思うので保有継続です!

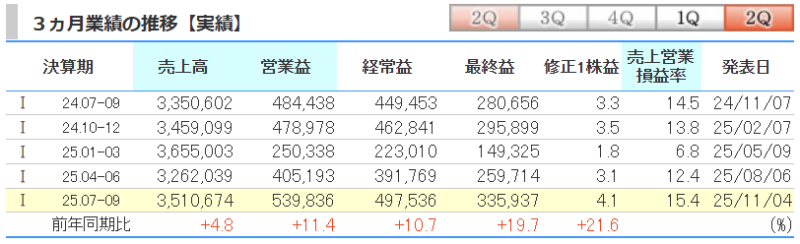

9432 NTT

NTT:上期最終が7%増益で着地・7-9月期も20%増益

決算印象はポジティブ!

2Qで進捗率が57.3%なら普通に良いでしょう!

↑ 前年同月比で利益率も上がっているし、特に問題無さそうですね🧐

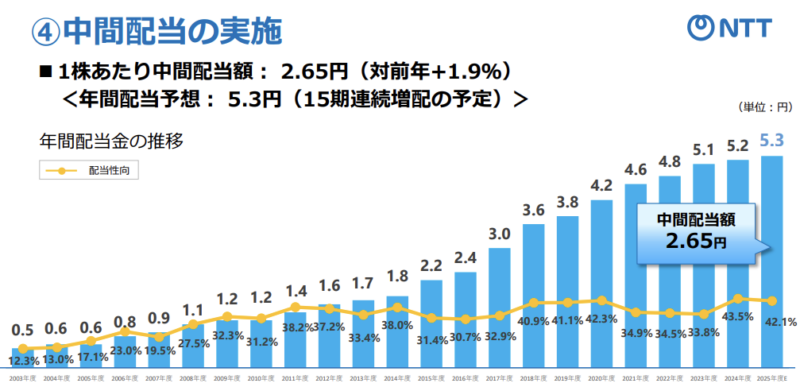

↓ そして配当についても増配率は低いけど連続増配になりそうですね👍

問題は「稼ぐ力」なのですが、IOWNの収益化まではNTTデータがどれくらい稼げるのか?

になるのかな🤔

IOWNについては決算資料を見る限り「遅すぎる!」と感じますが、まずは海外で実績を作る方が良いのでは?

日本の遅々として進まない行政を相手にするよりは、確実に進みますよね😏

(データセンターをIOWNで組めれば「爆速&低消費電力」で世界シェア取れると思うのよね)

あと個人的には高市政権になったことで「NTT法」などで足枷になっている部分をクリアーにして欲しいのですが・・・

全国津々浦々と通信環境を同じにするなど、維持費を考えれば「異常な事」だと思うのですが

政治主導で効率の良いシステムに組み替えて欲しいですね!

NTT株の保有は「IOWN期待」で応援の意味も込めてになります!

今後も連続増配をすると思うので、IOWNの収益化までは「配当」に期待して保有継続します👍