保有銘柄の決算印象など Vol3

こんにちは、ごんべ@保有銘柄の決算印象Vol3!です。

今週の決算発表の資料(決算短信)を参考にPFの「保有継続or売却」を検討したいと思います👍

【↓今週、ごんべPFの中で決算発表があった銘柄】

・4680 ランドワン

・3036 アルコニクス

・6226 守谷輸送機

・166Aタスキホールディングス

・3561力の源ホールディングス

・6819 伊豆シャボテンリゾー

「株たん」の見出しを参考にして銘柄毎に見ていきます!

※ 個人的な決算印象で「株価の動き」は残念ながら連動しません😱

☆4680 ランドワン

・4680 ラウンドワン:4-12月期(3Q累計)経常が24%増益で着地・10-12月期も32%増益

決算印象はややポジティブ!

決算の内容を見る限り順調ですね。

期待値が高いので株価は一旦下落しますが、米国市場が順調に伸びていけば株価も右肩上がりになるはず。

サービス業はインフレで利益率が圧迫されるのかな?と心配していたのですが、15%程度で推移しているので一安心です。

個人的には「ラウンドワンデリシャス」がどうなるのか?に興味があります。

田舎の米国人の娯楽施設としてニーズは高いと思うのですが、米国人の労働者を管理するのは大変だろうなぁと😓

株主優待は利用していませんが、純粋に米国に進出している日本のサービス業として応援しています。保有継続します!

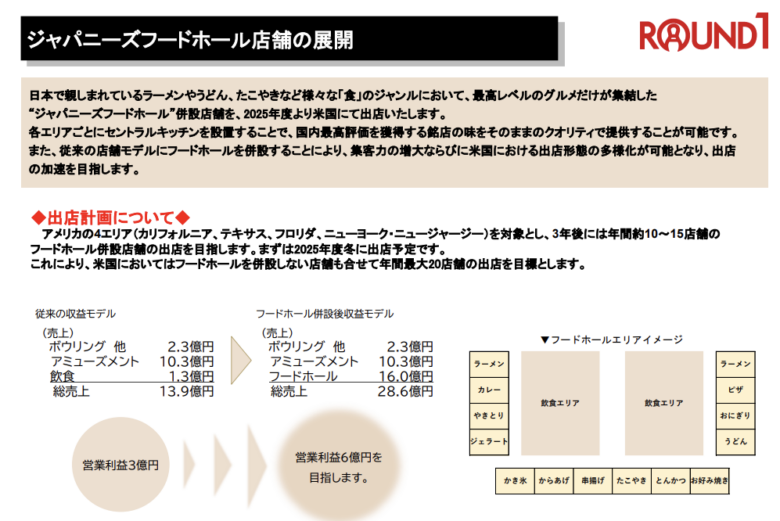

↓「ジャパニーズフードホール」の方がラウンドワンと親和性があるように思いますね😓

これはかなり期待できそう!2025年冬に出店予定なので今年中が仕込み時かもしれん🤔

☆3036 アルコニクス

・3036 アルコニクス:10-12月期(3Q)経常は8%減益

決算印象はニュートラル!

業績は順調です。そしてM&Aも順調で業績拡大(業績安定)に寄与しています。

アルコニクスはDOEを宣言しているので「業績拡大 → 売り上げ増 → 増配」になる可能性はありますね。

現状の株価でも配当利回り4.3%程度なので、下値余地は限られています。

M&Aで製造業に手を出す前の株価は乱高下しまくりだったのですが、現状の株価はかなり安定しています!

(売り上げ比率を見ると、もはや商社というより製造業が半分を占めています)

この会社のM&Aは日本の中小企業(地方)がメインなので、好感が持てるのよね👍

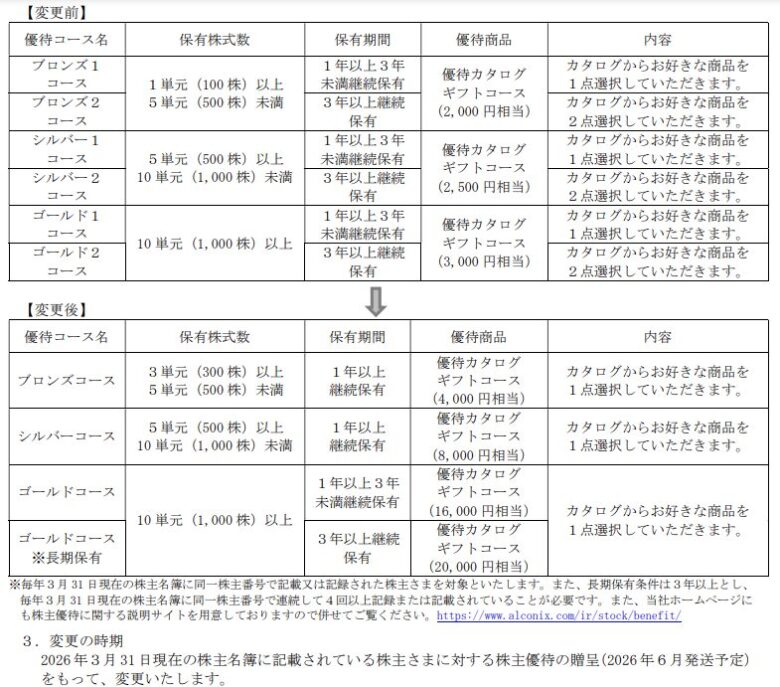

「配当+株主優待」でお得なのですが、前回の決算で株主優待の変更(保有株数)↓があったので「買い増し」するか迷っています😓

******************

↑今年の3月末までに買い増しするか決めないとね!

個人的に保有株数が多くなるにつれて内容が良くなるのは良い戦略だと思います!

そして「クロス対策&長期保有優遇」をしているところも好感が持てます👍

☆6226 守谷輸送機

・6226 守谷輸送機:4-12月期(3Q累計)経常が60%増益で着地・10-12月期も54%増益

決算印象はややポジティブ!

決算発表を受けて株価は暴落しましたが、決算短信を見る限り内容は良かったです!

受注が伸びているのも確認できたし、利益率も安定しています。

注目するべきは「保守・修理」の伸びで、特殊な事業なだけに売り上げが伸びれば保守が安定して伸びるのよね。

保守がストックビジネスで参入障壁が高いのが魅力です👍

今後も安定して伸びていく可能性が高いと思いますが、1点だけ気になるのは「船舶用エレベータ」が販路拡大できるのか?

という点です。

決算発表と同時に発表があった「立会外分売50,000株」ですが、個人投資家を増やすための分売りなのかな?

かなり安定したビジネスモデルの割にはPERが20を超えてきません🧐

ニッチ産業で時価総額が小さいので「機関の買いが入り難い」ことが関係あるのかな?

今後も保有継続するつもりですが、買い増しするか迷っています🤔

☆166A タスキHD

・166A タスキHD:10-12月期(1Q)経常は19億円で着地

決算印象はポジティブ!

決算内容は良かったです。

しかし、少し前にワラントを発表して株価が暴落しています。

個人的に株主をお財布と考えているような企業を保有するつもりはなく、いくら業績が良くても売却一択です!

資金調達の手段はいろいろあるのに「ワラント」をする理由がわかりません。株主を馬鹿にし過ぎです!

既に売却しましたが、今後もこの銘柄を購入することは無いでしょう😡

☆3561 力の源ホールディングス

・3561 力の源HD、4-12月期(3Q累計)経常が15%減益で着地・10-12月期も5%減益

決算印象はネガティブ!

決算内容は事前に想定されてたように「減益」でした😓

ここは業績というより「株主優待の改善」で飛び付き買いしたのですが、業績改善が進んでいませんね。

主に海外事業の値上げ(価格転嫁)が遅れているだけだと思うのですが・・・どうなんだろ🤔

本業の「ラーメン」は美味しいと思うので、業績改善の余地は十分にあると思っています。

家賃等を考えると「都内」での出店は厳しいのかもしれませんが、もう少し店舗数が増えても良いと思うのだがw

飲食事業も「全国一律の価格」ではなくってきているので、まだまだ国内事業も可能性が残っていると感じています。

現状の株主優待内容を継続する限り保有継続します!

☆6819 伊豆シャボテンリゾート

・6819 伊豆シャボ、4-12月期(3Q累計)経常が29%増益で着地・10-12月期も42%増益

決算印象はややポジティブ!

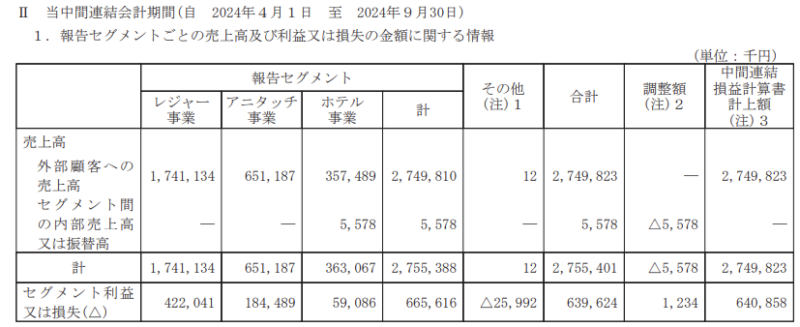

決算発表で全体の数字は良いのですが、ホテル事業が下がったのは気になります!

一方で業績を引っ張る「アニタッチ」は地方のイオン等で開業ができるので、まだまだ伸びると思われます。

そして利益率も高いので、本決算で「増配」があるかもしれませんね🧐

レジャー施設も平日の団体客(主に外国人)が増えていると思うのですが、あまり伸びていないです。

******************

個人的に「伊豆」は好きな観光地で、株主優待の使い勝手はよいです!

現状は「復配」もあり、配当利回りも良いので「優待+配当」の総合利回りは高くなっています。

アニタッチ事業がピークアウトするまでは保有継続します!

独り言

今週で保有銘柄の決算発表が終わりました!

全体的に保有銘柄の決算は良いものが多かったでのすが、昨年まで順調に上昇した銘柄が多かったからなのか

決算発表で売られた銘柄が多かったです😭

まぁ長期では業績に収斂すると思っているので、あまり心配はしていません。

とりあえず3月末の「配当+優待」取りに向けて、2月の最終週から徐々に上昇していくと予想しています🙏

今後に株式を購入していくテーマとしては「生成AI」「半導体」「EV」「電力」等々ありますが、個人的には「インバウンド」を長期で考えています。

専門家は「近々どこかでピークアウトする」と予想していましたが、物価以外にも安全・安心というのは海外旅行するときに魅力なのよね。

他には株主優待で自分にとってお得な銘柄を購入するくらいかな🤔

具体的には老後の生活を見据えて「ホテル優待、飲食、買い物」は検討していきたいです!

投資する国として、短期はよく分からんけど、中長期では経済成長の観点から「日本 < 米国」だと思っているので

米国株(投資信託で分散)への投資を増やす方向になりそう。

米国1強のリスクは勿論ありますが、米国が軟調になった時のことを考えると日本は米国以上に軟調になるので、結局「日本 < 米国」は変わりませんw

(アセットアロケーションの「ドル/円の比率」が米ドル資産に偏重しているのは悩ましいところです🤔)

通貨として米ドル以外に「豪ドル」を検討し始めました。

(豪ドルだと債券投資になるのかな)

そして通貨以外には「金(ゴールド)」ですかね。

夏場に向けて「キャッシュポジション」を多めにすることを意識しながら、年間で「負けない投資」が出来ればと思っています!