外貨建て債券@為替リスクについて「米国債 VS 日本国債」

こんにちは、ごんべ@外貨建て債券の為替リスクについて!です。

過去のブログで書いたように、私は外貨建て債券を購入するときに「為替リスク」について かなり意識しています。

今回、久しぶりに米ドル債券を購入したのは「金利>為替」と判断したからです。

まぁ為替リスクについては「外貨建て金融商品」の全てに言えることなのですが「外貨建て債券」の場合は特に気にする人が多いですね。

・なぜ債券購入は為替を意識するのか?

株式は「値上がり益(キャピタルゲイン)」を考えて投資するので、為替よりタイミングを重視します。

(売却時期を自分で決めれるので為替に神経質になる必要性が薄い)

しかし債券は基本的に「利子収入(インカムゲイン)」を基準に考えるので、どうしても為替リスクを考えざるを得ないわけですね。

(途中売却を前提で債券を購入している人は違うかもしれん)

実際には将来において為替がどうなるのか?は分からないのですが・・・まぁ短期的なコンセンサスとして日本円は「金利上昇で円高」ですよね😓

円高の推移(レンジ)がどれくらいになるのか?が重要になるのですが、これは分かりません。

個別債券は「償還の期限(タイミング)」によって為替予想が難しいところですが、長期債などは保有期間が長いので「失敗」した時にリカバリーが出来ません。

(短期的に一方方向に動くのであれば「FX」で為替ヘッジも出来るのですが・・・為替の動きは分からんw)

将来(中長期)の為替レンジが分からないので「高利回り VS 為替リスク」で結論を出すのは難しいですね🤔

※ 以前にも書きましたが私の場合は償還時に100円以下の超円高になっていれば判断を間違えたと諦めますw

(100円以下の超円高になっていたら「日本経済が復活」しているわけで、それはとても良い事だと思います!!!)

もし超円高になったら私達夫婦は「海外で暮らします!」マレーシアのランカウイ等辺りでのんびりしたいなぁ🫠

最近になって日本の金利も上昇してきたので「日本国債 VS 米国債」で比較してみたいと思います!

日本国債 VS 米国債

現状の金利で「日本国債」を購入した方がお得なのか?

米国債を購入した場合、ドル円が何円までならお得なのか?

ざっくりと「利回り差」で比較してみます。

まずは日本国債ですが、ちょうど日本国債の既発債(20年債)↓がSBI証券のHPにあったので比較対象にしてみます。

日本の20年(残存期間19.9年)の国債で利率1.5%(利回り1.64%)です。

次に米国債で同程度の残存年限のものが↓になります。

比較の前提条件

・償還まで保有して「利回り益」で比較します。

・計算を楽にするため残存年数は「20年」「小数点」を揃えて計算します。

・税金は考慮せずに比較します。

<日本国債>

・利回り1.64%で20年保有して償還(総利回り益 1.64% × 20年=32.8%)

<米国債>

・利回り4.87%で20年保有して償還(総利回り益 4.87% × 20年=97.4%)

これは単純に「為替差損」が無ければ米国債の方が利回り差(4.87-1.64=3.23)で年間3.23% お得になります。

【 ドル円が120円、為替が20%下落(為替差損20%)した場合 】

さて問題の為替(円高)ですが、現状のドル円150円 → 120円(20%下落)まで円高になった場合を考えてみます。

利回りへの影響は20年かけて分散されるので 年間利回りで マイナス1.0%(20% ÷ 20年=1.0%)になります。

つまり米国債の利回り4.87% → 3.87%(4.87%-1.0%=3.87%)まで利回り低下と考えることができます。

今から為替が20%下落する可能性は十分あると思いますが、

それでも日本国債を購入するより 利回り2.23%(3.87%-1.64%=2.23%)お得と言えます。

【ドル円が90円、為替が40%下落(為替差損40%)した場合】

次に現状のドル円150円 → 90円(40%下落)まで超円高になった場合を考えてみます。

利回りへの影響は20年かけて分散されるので 年間利回りで マイナス2.0%(40% ÷ 20年=2.0%)になります。

つまり米国債の利回り4.87% → 2.87%(4.87%-2.0%=2.87%)まで利回り低下と考えることができます。

為替が40%下落(ドル円90円)したことは過去にはありますが・・・今の日本の産業構造では可能性は限りなく低いと思います。

そして90円まで超円高になったとしても、日本国債を購入するより利回り 2.23%(2.87%-1.64%=1.23%)お得と言えます。

あれ、計算を間違えたかな?と思うほど米ドル債のお得感が強いですが、

単純計算で「利回り4.87%で20年保有して償還(4.87% × 20年=97.4%)」なので

97.4% × 60% = 58.44%

となるので、日本国債20年の総利回り益32.8%より高いですね!

今回は償還まで20年で比較しているので「米国債>日本国債」となっていますが、これが償還10年になると為替40%下落すると「米国債<日本国債」と逆転します!

※ 税金を考慮していないこと、外貨建ては為替手数料が必要なこと、利回りが「単利と複利で違う」ので実際には上記とは違うのかもしれません!

あくまで参考としての比較です。

ちなみに今回参考にした↑米国債の利率4.375%(利回り4.868%)ですが、

SBIの為替手数料・税金20.315%・経過利子不明なので0として計算すると損益分岐点は83.8円ですかね。

(償還時にドル円で83.8円以下になると赤字です)

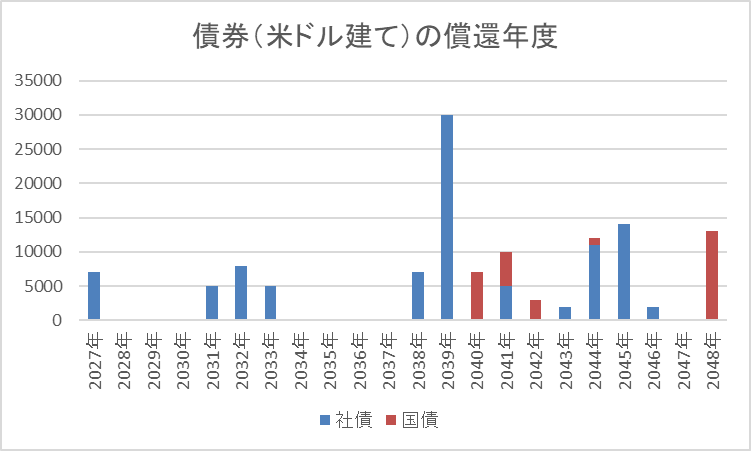

私の保有債券PF

私の最新の債券PFは下図になります。

償還期限まで10年以上ある債券をメインに購入しているのは、償還時の為替に対するリスクヘッジ目的もあります。

(下図↓のように保有債券のボリュームゾーンは償還まで15年~25年の超長期債です)

アラフィフという年齢から「自分年金」としての債券PFですが、毎年の利子収入に対する為替リスクは受け入れるしかありません。

(金利が高ければ外貨MMFにプールして円安を待つのもありです)

アセット・アロケーションに債券を入れる目的に「株式との相関性の低さ」があります。

リセッションして株価下落するときに「債券価格は上昇」する可能性が高いのも魅力です。

(残念ながら株価下落する時には「円高」になることが多いので、大幅な利益になるかは不明ですが・・・)

利回り5%の破壊力👍

私が米国債を追加で購入した理由は「利回り5%超え」が理由です。

(米国債で利回り5%超えは、将来のリセッションに対してのリスクヘッジになると思います)

勿論、社債なら6%超え、永久劣後債なら7%超えの状態です。

5%でこの破壊力ということは、7%超えは・・・デフォルトしなければ勝利確実ですなw

(利回り7%超えなら10年の複利保有で約2倍になります!)

もし日本がインフレ経済に突入したとして、

例えば債券利回り3%だと「為替差損+インフレ率」に負ける可能性が高いけど、債券利回り5%であれば「為替+インフレ率」に勝てる可能性があると思います!

まぁ「為替差損」が出ても、現金のまま保有しているのに比べたら多少なりとも「インフレヘッジ」しているので良しとします!

独り言

米国債の需要減少が言われていますが、例えば中国等の債券を保有していても他の国では使い道が無いし、担保としての信用力も無いので、結局米ドルに回帰すると考えています。

(ペトロダラーの代わりにアラブ諸国が人民元を保有しても、そのお金を先進国で使えなければ(循環できなければ)意味ない)

まぁ米国も調子にのって米ドルを刷りすぎているので、危機感を持たせた方が長期的には良いかもしれんw

個人的には米ドルの基軸通貨としての地位は心配していないので、アラフィフのアセット・アロケーションとしは債券比率を40%くらいまで上げたいところです。

そんな私が「米ドル建て債券」のアセット・アロケーション比率を20%程度で止めている理由は

少しは「日本に期待している」からです🤔

今後の日本の不安材料として「EV車のシェア」と「エネルギー費の高騰」があります。

そして、その対応策として「全個体電池」や「水素発電」などのEV車関連。

マイクロ原子炉などのエネルギー関連。

などに期待しています。

私が知らないだけで「最先端技術」に関して期待できる分野があると信じているのよ!

選択と集中で「将来のための投資」が必要だと思うのですが、今の政権を見ていると「本気で日本を潰したいのかな?」と思います。

可能性は限りなく低いのですが政治も「ぐるぐるポン」で改変があることを期待しています。

※ NTTのIOWNなどは素晴らしい技術ですが・・・プラットフォームになれないと利益が出ないのよ。

なんで国がバックアップしないか理解できん!というかNTT株を売却とか言ってる時点で終わってる😰