9月1週 週間パフォーマンス@上昇👍

9月1週の「ごんべPF(日本株+投資信託)」のパフォーマンスは

・週次 +268,795円(月次+268,795円)

・年初来 +3,124,059円(+15.62%)

(※ 源泉徴収有り、配当込み)

今週の「ごんべPF(日本株+投資信託)」は、先週から続伸で引けました!

これで年初来パフォームが 15.62%となり、TOPIXが 11.50%なので及第点のパフォーマンスだと思えるようになりました🫠

(TOPIXは配当抜き、ごんべPFは配当込み)

例年9月は株価は軟調になるのですが、月末には配当取りの買いがあるので、月中に暴落が無ければ帳尻合わせに期待できそう!

世界中の超長期債が上がってるけど 理由は各国の財政赤字なので、特に新たな材料が出て上がった訳では無さそうです。

金利上昇によって株が下がるのは健全な調整だと思うので、押し目シーズン到来だとポジティブに考える局面かな🧐

※ 週末の雇用統計で長期金利が激下りしているのが判断を難しくさせます😓

ごんべPFの不動産セクター偏重を、徐々に入れ替えていこうと考えていたのですが

不動産セクターのパフォーマンスが悪い訳では無いので入れ替えのタイミングが難しいですね。

(不動産より今はリースや鉄道を売りたいかな🤔)

日本企業の3Q決算は自動車関連を中心にトランプ関税の影響でかなり悪いと思ってたのですが、ネットを見る限り皆さん強気なのが意外です🧐

※ 自動車の売り上げは落ちていないみたいですが、利益は下がっていると思う。そして本決算はどうなるか予想もつかない😣

本来であれば「データセンター~生成AI関連」「電力工事~ペロブスカイト発電」「防衛産業」などの株が良いと思うのですが

既にバリエーションが切り上がっているので、ここから買い向かうのはどうかなと。

やはり少しポジションを落として軽い調整待ちするのがベターな選択肢のような気がする🤔

SBI証券@日本株

※ 週間パフォーマンスを比較しやすいように「先週」と「今週」の両方を添付してみた🤔

【 保有銘柄 】

・SBI@特定口座↓

↓先週

↓今週

※ 今週は全体的にプラスになりました!

優待銘柄などはヨコヨコも多いのですが、今まで上がっていなかった銘柄の見直し買いでプラスです👍

ラウンドワンが空売りで下げていますが、まぁ長期では大丈夫でしょ🧐

・SBI@新NISA(成長投資枠)↓

↓先週

↓今週

※ 今週は微減でした!

NISA枠なので「配当+優待」を貰いながら中長期で保有予定です😏

成長投資枠は5年目以降は「ところてん方式による1年毎に枠復活」になるので、シクリカル銘柄でも良いかもしれんね。

・SBI@旧NISA口座↓

↓先週

↓今週

※ 週間ではプラスでした!

今まで放置されていた銘柄に見直し買いが入ったようで一安心です🫠

基本的に旧NISA枠なので5年目までは「配当+優待」を貰いながらガチホ予定です!

(5年目に入ったら売却も検討します)

「株主優待+配当」で優良株を選別したつもりなので、旧NISA期間終了後に特定口座で保有継続になるのが理想ですね🤔

【今週の売買】

・なし!

9月末の配当取りに向けて銘柄入れ替えをしたいです!

【今週の決算など】

・なし!

【 IPO 】

・なし!

5036 日本ビジネスシステムズのPOは繰り上げ当選しませんでした😓

SBI証券@投資信託

【特定口座】↓

↓先週

↓今週

↑ 週間では微増でした!

主力のゴールドファンドが上昇したので全体ではプラスです👍

【NISA@成長投資枠】↓

↓先週

↓今週

↑週間では微減でした!

シーズナリティ的には下落してもおかしくないので、耐えていると捉えることも出来るかな🧐

今後の世界的な不確実性を考えると、全世界高配当ファンド(スマートベータ)が良さそうに思える!

隠れコストは今後に資産総額が増えることで徐々に圧縮されると思うし、なにより分配金が想定よりも良い感じなのよね👍

アクティブファンドの良い面が出ていると感じます🫠

【NISA@つみたて投資枠】↓

↓先週

↓今週

↑ 週間ではヨコヨコでした!

積立投資枠については毎月MAX投資(夫婦で10万円ずつ)を継続中です。

(まだ積立2年目なのでMAX投資ですが、4年目は出口に向けて積立金額を調整するかもしれん🤔)

☆ 投資信託の総評

今週の投資信託は終わってみればヨコヨコ(微増)で終わりました!

終末に雇用統計が発表されて、景気の減速が確実になったと思われます🧐

9月の利下げは確実だと思いますが、とりあえず0.25かな?

ここから株価が下落しても、来年の中間選挙に向けて株価は上昇する可能性が高いと考えていますが

指数的には高値圏だと思うので、本当に株価が上がるのか🤔と不安はあります。

とはいえ待機資金は潤沢みたいで、仮に株価が下げたとしても下値は限定的だと思います!

今後はトランプ関税の「関税収入」と「米国への投資の約束」が景気を左右すると考えていて

上手くいけば米ドル回帰になるのよね🤔

結局、関税分の価格の上乗せは少しになると思うし、たぶん各国ともに為替で調整(通貨安で関税分を相殺)してくるのでは?

米国も利下げするけど、米国以外はそれ以上に「利下げで通貨安」が現実的かな。

ここで日本が利上げして円高になったら一人負けでしょうね😏

マネックス証券@ 投資信託

マネックス証券では特定口座で「米国以外への投資」をクレカ積立しています。

トランプ関税が発表されて、どの国に投資したら良いのか全く分からなくなりましたw

新興国と呼ばれるアジアの株は軒並み下がっているので、「株は下がっている時に買う」のであれば

今が買い時なのかもしれません!

特に米国が利下げになると、一般的には新興国(発展途上国?)の株が上がるのですが・・・

今回はどうなんだろ?

インドは内需比率が大きく、政治的(モディ政権の間は)にも問題無いと思っていたのですが

ロシア原油関連で厳しくなっています😱

米国としてもインドは地政学的にも重要な国なので、そこまで酷い事にはならないと思いますが

とりあえず様子見です。

ベトナム株は急上昇して下落前を超えてきました🤔

トランプ関税は米国の要求通りになったと思うので、ベトナムの利益は大幅減になると思うのですが・・・なんで株が爆上げ?

こちらもしばらく様子見です🧐

債券(米ドル建て)

債券(生債券・債券ETF)への新規投資は控えています!

私の債券保有の目的は株式下落時のヘッジ目的の意味合いが大きいので、株式下落(リセッション)

が無ければ基本的に償還まで保有するつもりでいます👍

※週末の雇用統計で米10年債利回りが がっつり下がりました😱

↑ 個人的には 3.5%を長期的な下限の目安にしています。

(3.5%を下回って下落するようなら、債券の利確も視野に入ります)

最近の利回り高騰で「このまま債券利回りが下がらないじゃないか?」と少し不安がありましたが

やはり景気が悪くなれば債券が買われるのよね🤔

中央銀行のアセット比率の変更で米国債売りになっていますが、代替する通貨(債券)の方が「リスクが高い」と思うので

どこかのタイミングで米国債の買い戻しに反転すると思っています。

(米ドル→金(ゴールド)に移行した資金はそのままかな?)

今のところ生債券を利確する予定はありませんが、債券ETFに関しては「売却→米株買い」するかもしれん👍

GOLD(金)

・チャートは3500をブレイクしてレンジが切り上がったかもしれん🤔

個人的に「金(ゴールド)投資」が難しいと思うのは、金の適正価格(フェアバリュー)が判断できない事があります。

(株式ならPER(株価収益率)等の指標があるので判断しやすいのですが・・・)

個人的には今の金価格は割高と思っているので、なかなか今の価格でスポット買いは出来ないです!

積立投資は継続していますが、積立金額は増やしていません😒

長期的には今後も世界的に通貨を刷りまくると思うので「下がる要素」より「上がる要素」の方が高いと思っていますが・・・

ボラティリティが大きいのと、予想が難しいので 金(ゴールド)はコツコツと「積立投資」が合っています👍

(金利が付かないので、シニア層のアセットでは保有割合を増やすのに勇気が要るのよね😓)

仮想通貨(リップル)

↑ チャートを見るとリップルも下抜けしそうに見えます🧐

仮想通貨に関しては、日本では税金の制度が追いついていないのですが

今後は米国からの圧力で法律が改正される流れになりそうです🤔

個人的に、仮想通貨は XRPを少額保有しかしていないので影響は少ないです。

とりあえず仮想通貨の税制度が「総合課税」の雑種所得から、分離課税になるまではこのまま保有継続の予定です!

今後も株主優待で貰う分は保有量が増えると思いますが、新規購入することは無と思います😓

(今後は日本でも「リップル→ステーブルコイン」で買い物や送金が一般的に利用できるようになるのかな?)

今後の予定としては、最短で来年の通常国会での審議が視野に入るようです。

そこで、暗号資産が金融商品と位置づけられると色々な事が一気に進みそうでが、私の中では投機商品なので見送り感が強いです😏

ちなみにSBI証券ではXRPのETFを組成する予定みたいで、SBIGAMの株主優待も「XRPの仮想通貨→XRPのETF」になりそうです!

独り言

ごんべPFが不動産セクター偏重なのもあって、住宅関連の記事は見るようにしています!

そして東京都内のマンション価格のニュースを見る度に、どのような層が購入しているのだろう?

と思っていました🤔

↓今回気になったニュースは↓

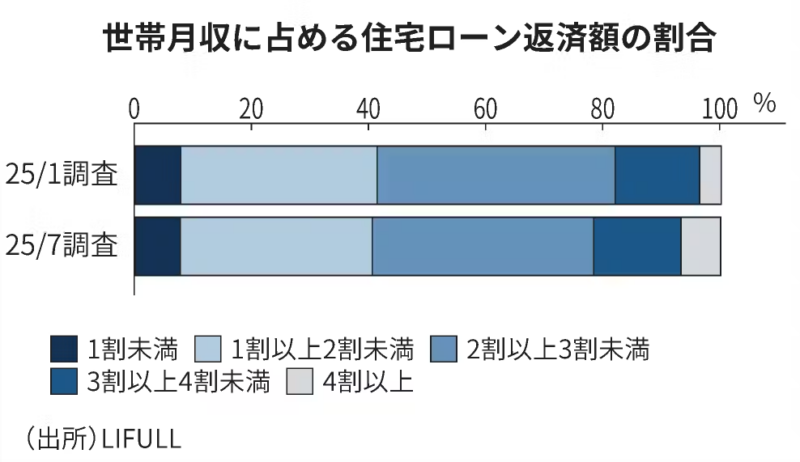

住宅ローン返済額が「月収の3割以上」22%

https://www.nikkei.com/article/DGXZQOUC170TP0X10C25A8000000/?n_cid=SNSTW001&n_tw=1756515976

↑記事を見る限り、額面なのか手取りなのかの記載がないので、どちらなのかはっきりしません。

(なんとなく手取りのような気がしますが・・・)

一般的には住宅ローンは収入の2割程度と言われていますが、2割以内の人は約40%程度みたいです!

では、2割~3割の人は無茶な借り入れなのかと言えば、実はそうでも無いのかなと🧐

というのは、最近のマンション価格の高騰で住宅価格が上がっていますが、購入する層の年収も上がっているのでは?

と考えています。

つまり年収500万円の住宅ローン3割と、年収1500万円の住宅ローン3割は、生活の余裕度が結構違うと思うのよね。

年収500万円で住宅ローン3割(150万円)だと 残りの生活費は350万円になりますが、

年収1500万円で住宅ローン3割(450万円)だと 残りの生活費は1150万円になります。

350万円で生活するのは破綻リスクがありますが、1150万円での生活なら破綻リスクは少ないと思う。

つまり高所得層が住宅ローンの返済額の割合を上げていると推察しました🧐

東京都内、地方都市、それ以外で住宅に関する価値観は違うと思うけど、地方都市くらいが一番バランスが取れているように思います。

東京都内は明らかに異常で、家を買った時点で「家のローンのために働く人生」になりますね😱

そして田舎の場合は、確実に減価されていく住宅に価値を見出せないような気がします😓

あまりの住宅価格の高騰から、東京はエッセンシャルワーカー専用の都営住宅とか作らないと、本当に困る時代になりそうな予感。

まぁ小池都政で無駄使いしすぎで「すっからかん状態」になっていますが、今後の地方は首長(知事等)によって差が出てくるかもしれませんね。

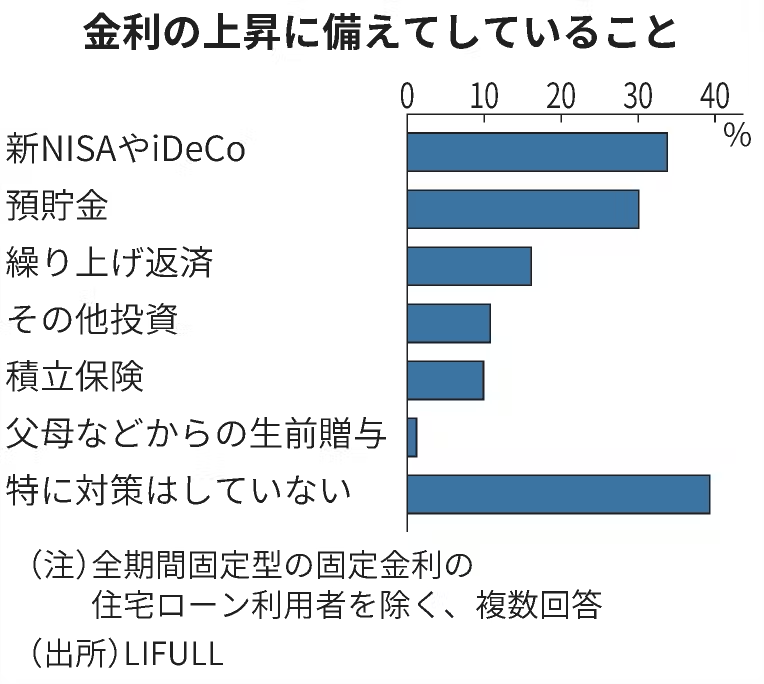

ちなみに「え?」と思ったのは下記データw

「繰り上げ返済」と「生前贈与」は対策になっていますが、他はどうなんだろ😓

まぁ「預貯金」は何かあった時のためと理解できますが、NISAやイデコその他の投資の回答にはビックリでした😒

うーむ、リーマンショックからかなり時間が経過したことを実感しましたw

ちなみに「ごんべ家」は持ち家なので住宅を購入することは無さそうですが、もし購入する場合は「住宅ローン控除」のメリットを最大限に享受して、住宅ローン控除の期限が切れるときに一気に繰り上げ返済すると思う👍