7月1週 週間パフォーマンス@下落😓

7月1週の「ごんべPF(日本株+投資信託)」のパフォーマンスは

・週次 -113,505円(月次-113,505円)

・年初来 +741,753円(+3.7%)

(※ 源泉徴収有り、配当込み)

今週の「ごんべPF(日本株+投資信託)」は、先週から下落で引けました!

年初来TOPIXが1.55%なので「ごんべPF」はアウトパフォームしているので及第点と思っていたのですが・・・

よく考えたらTOPIXの1.55%は配当抜きのパフォーマンスなのよね😱

それに対して「ごんべPF」は6月に入金された配当金込のパフォーマンスになります。

もう少し頑張らないとダメなことを実感しました😣

日本市場はリスクオンで「半導体・データセンター・防衛・造船 」辺りが買われています。

俗に言う α(アルファ)を取りに行っているような相場ですね!

個人的には日本はこのまま景気後退入りすると考えているので、長期投資で今買う理由はありません。

勿論、個別で良さそうな銘柄もありますが・・・監視銘柄として暴落待ちですね!

トランプ関税がどうなるのか?にもよりますが、今の政権では色々と難しいと思います。

ここまで親中政権で米国に喧嘩売ってたら、たぶん自動車は絶望的な感じかな。

食料品とエネルギーは米国からの購入が増えると思うので、商社がよさそうに見えますが・・・

他の国(特にユーロ圏)の動向もあるので、もう少しはっきりするのを待ちます😓

トランプ関税の影響もあって米金利は高止まりの可能性が高く、日本はこのままコストプッシュのインフレが続くと思うので

株式市場は基本的にポジティブなのかな🤔

(関税の影響で自動車関連はダメかもしれんが・・・)

とりあえず「ごんべPF」が未だに不動産セクター偏重から動いていないのは

「不動産の海外からの引き合いは未だに堅調」という認識と、インフレ継続される限り不動産は底堅いかなと考えているからです。

今後に外国資本による不動産取得規制が入るようなら、NISA以外は全売却となりますが・・・たぶん現政権では規制できないと思う。

個人的には住宅用不動産に関しては何らかの規制をした方が良いと思いと思います!

東京都だけなら条例で可能だと思うのですが、小池知事は驚くほど能力が無いので無理かなw

SBI証券@日本株

※ 週間パフォーマンスを比較しやすいように「先週」と「今週」の両方を添付してみた🤔

【 保有銘柄 】

・SBI@特定口座↓

↓先週

↓今週

※ 今週は銘柄毎に凸凹でした!

今まで上昇していた銘柄が利確で値を下げた印象があります。

今月(7月)はアノマリー的にパフォーマンスが悪い月なので、なんとか耐えたいところです😓

・SBI@新NISA(成長投資枠)↓

↓先週

↓今週

※ 今週は微減でした!

先週に全下げしたので、今週は上昇と思っていたのですが・・・今の相場は買われるセクターが決まっているようです!

NISA枠なので「配当+優待」を貰いながら中長期で保有です😏

・SBI@旧NISA口座↓

↓先週

↓今週

※ 週間では微増でした!

旧NISAなので5年目まではガチホ予定です!

(5年目に入ったら売却も検討します)

「株主優待+配当」で優良株を選別したつもりなので、旧NISA期間終了後に特定口座で保有継続になるのが理想です🤔

【今週の売買】

・なし!

【今週の決算など】

・2685アダストリア:3-5月期(1Q)経常は14%減益で着地

決算印象はややネガティブ!

うーん、中小型のアパレルは厳しいですね!

とはいえ業績が悪いのは「折り込み済み」だと思うので、現状の株価がフェアバリューといった感じですかね?

日本の季節が「春と秋」が極端に短くなっているので、在庫管理が難しいと思われます。

アダストリアの服は「ユニクロ・しまむら」が嫌という層に需要があると思っているので、底値は堅いと信じていますw

飲食や小物雑貨など、アパレル以外に頑張っている姿勢も好感が持てます!

(結果が出ていないのが本当に残念です😭)

株主優待に長期保有優遇があることと、配当を含めた総合利回りは悪くないので保有継続します!

【 IPO 】

・今週は「みのや」のIPOに応募しました!

「おかしのまちおか」の運営ですが、まだまだ都内でも出店余地(つまり成長余地)があると考えます!

スーパーやコンビニよりは価格は安いし、近所にあるお店はいつも客がいます!

株主優待の設定をするだけで株価は跳ねると思うので監視銘柄にします!

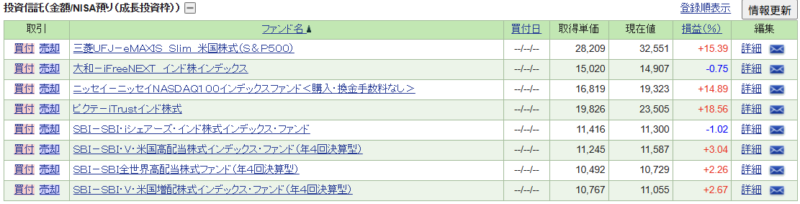

SBI証券@投資信託

【特定口座】↓

↓先週

↓今週

↑ 週間では上昇でした!

海外株式は利下げ期待?なのか、いきなりリスクオンですね🤔

【NISA@成長投資枠】↓

↓先週

↓今週

↑週間では上昇でした!

短期的にはリスクオンだと思いますが、夏枯れモードにも気を付けたいところです。

【NISA@つみたて投資枠】↓

↓先週

↓今週

積立投資枠については毎月MAX投資を継続中です。

(まだ積立2年目なのでMAX投資ですが、4年目くらいからは積立金額を調整するかも🤔)

☆ 投資信託の総評

NISAがプラ転していますが、やはり海外投資は何も考えずに積立継続が正解かもしれませんね。

いろいろと調べる労力を考えると、資産形成期は積み立てていることを忘れるくらいが丁度良いかもしれん😓

(出口戦略時はそれなりに悩むと思う)

新NISA開始時は、あれこれと色々ファンドを検討しましたが、結局は「S&P500もしくはオルカン」で良かったかなと🧐

当時は「マグ7」の比率を下げたかったので、ファンド分散しましたが・・・

結局、マグ7の株価は強いのよね😓

個人的には「分配金あり」のファンドを一定量保有することで、将来(老後)に強制的に売却することは良いと思っています

やはり株価下落時に売却するのは、なかなか難しいと思ったので🧐

マネックス証券@ 投資信託

マネックス証券では特定口座で「米国以外への投資」をクレカ積立しています。

トランプ関税がはっきりするまで「インド株・ベトナム株」の方向性は出ないと考えています。

政治的に(モディ政権の間は)インド株は問題無いと思いますが、ベトナム株については親中国に寄るのなら全売却予定です👍

うーん、ベトナムの関税の全容はわかりませんが、迂回輸出は40%関税になったみたいなので

中国より米国に配慮した数字に見えます。

しばらく様子見します。

債券(米ドル建て)

債券(生債券・債券ETF)への新規投資を控えています!

私の債券保有の目的は株式下落時のヘッジ目的の意味合いが大きいので、株式下落(リセッション)

が無ければ基本的に償還まで保有するつもりでいます👍

直近の株価下落に限って言えば「トリプル安」になったので、債券保有が株式下落のヘッジになっていませんが

今後(次の下落時に)がどうなるのか?は分からないので、利子を貰いながら保有継続します!

通貨分散の観点では「豪ドル建て債券」が良いかな?と思っています。

でも調べた限りでは「オーストラリア」のインフレは凄いみたいで、特に強い産業も無い国がこのまま行けるのか?

という不安があります。

米国と比べると どの国も見劣りするのが現実で、なかなか難しいですね!

(先進国の中では一番問題が無さそうに見える豪でさえ、投資を考えると問題があるのね)

GOLD(金)

・チャートはヨコヨコ継続になっています。

個人的に「金(ゴールド)投資」が難しいと思うのは、金の適正価格(フェアバリュー)が判断できない事があります。

(株式ならPER(株価収益率)等の指標があるので判断しやすいのですが・・・)

個人的には今の金価格は割高と思っているので、なかなか今の価格でスポット買いは出来ないです😒

長期的には今後も世界的に通貨を刷りまくると思うので「下がる要素」より「上がる要素」の方が高いと思っていますが・・・

予想は当たらないので、金(ゴールド)はコツコツと「積立投資」が合っています👍

(金利が付かないので、シニア層のアセットでは保有割合を増やすのに勇気がいるのよね😓)

仮想通貨(リップル)

仮想通貨の事を「デジタルゴールド」という人がいますが、

今回の戦争で金(ゴールド)と真逆の値動きをしたことから「金と仮想通貨」は違う性質のものだと判断しました!

有事で資金流出するということは、はっきりいって「投機」対象でしかないような・・・

今後も株主優待で貰う分は保有量が増えると思いますが、新規購入することは無さそうかな😓

独り言

長く続いたデフレ時と違い、インフレ経済下ではインフレ率以上のパフォーマンスが必須です!

何を今更と思うかもしれませんが、インフレ率以上のパフォーマンスは簡単なようで難しいことを実感しています。

インフレが「デマンドプル型」であれば株式投資はイージーなのですが、現状の「コストプッシュ型」のインフレの場合では

インフレ率に負けない投資は簡単ではありません😱

そもそも経済が順調に伸びているわけでも無いし、もっと言えば「スタグフレーション」下での投資になりそうで

どのセクター(銘柄)でも良いという訳ではありません。

現役世代は賃上げでインフレに対応できますが、シニア(退職済み)世代はインフレ負けしないような資産運用が必須になります。

銀行の定期預金はインフレに対して差が広がるだけなのでダメですね!

資産に余裕があるなら、以前から書いているように定期預金より「個人向け国債(変動10年)」の方が良いかな🤔

(あまり調べてないのですが、ボーナス前などはキャンペーンでお得な定期預金はあるのですが・・・資金移動の手間を考えると定期預金の選択肢は無いです)

ざっくりとシニア層の投資としては「インフレ率+生活費」を上乗せしたパフォーマンスになる事が理想的です!

・インフレ率が2~3%

・生活費が資産の4%(税込み)程度

と考えると、6~7%程度のリターンが必要になるのよ😱

私の場合は すでに資産の20%程度は生債券(5%程度)に投資しているので、株式投資は7~8%のリターンが必要になります!

うーん、なかなかのハードモードです。

ここ2年くらいはイージーモードだったので気が緩んでました😣

今年もあと半年、リターンが6~7%になるように頑張ります👍