「ごんべPF」の1年チャート(6月25日)振り返り!Vol 3🤔(SBIGAM・リソル・アメイズ・守谷輸送機)

こんにちは、ごんべ@1年チャートで振り返り!です。

今年も半年が過ぎたので、前回から引き続き「保有銘柄の1年チャート」から振り返ってみようかと🤔

↓「ごんべPF」の保有銘柄

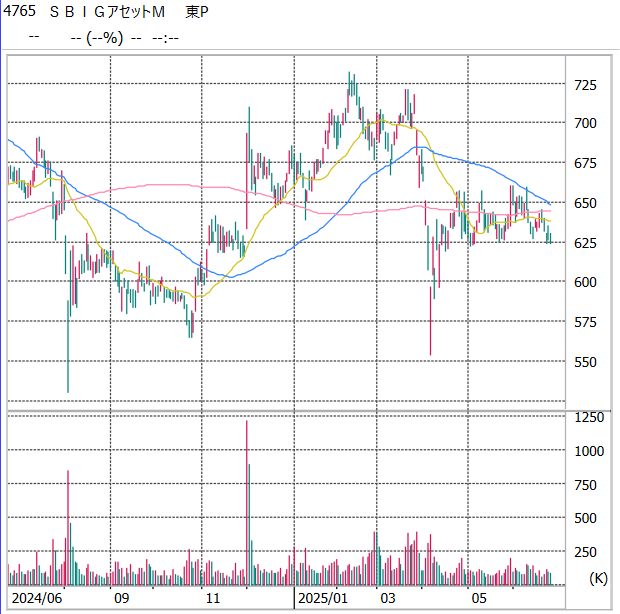

4765 SBIGAM

1年チャートでは、ボラティリティが大きめのヨコヨコ(レンジ)なのかな🧐

新NISA発表後から市場の期待値(バリュエーション)が高かったので、

現状のヨコヨコの株価推移は健全な調整の範囲だと思っています!

保有目的は「インカムゲイン(配当)」がメインですが、長期では「キャピタルゲイン」も得られる銘柄だと思います!

(株主優待の仮想通貨(XRP)につていは おまけ程度に考えていますw)

ビジネスモデル的に、今後も凸凹しながら長期的には右肩上がりの成長をすると予想しています🧐

会社の株主還元姿勢も好感が持てるし、連続増益+増配銘柄としての評価は高いです!

株式市場が軟調な時に「積立投資が減る」のが心配だったのですが、

直近で市場が調整した時にも積立投資は減らなかったので安心して長期投資が出来ます👍

今後も世界中で「プリンティングマネー」が続く可能性が高く、インフレ経済が継続することを考えると

SBIGAMはインフレ対策の銘柄として適当だと思います!

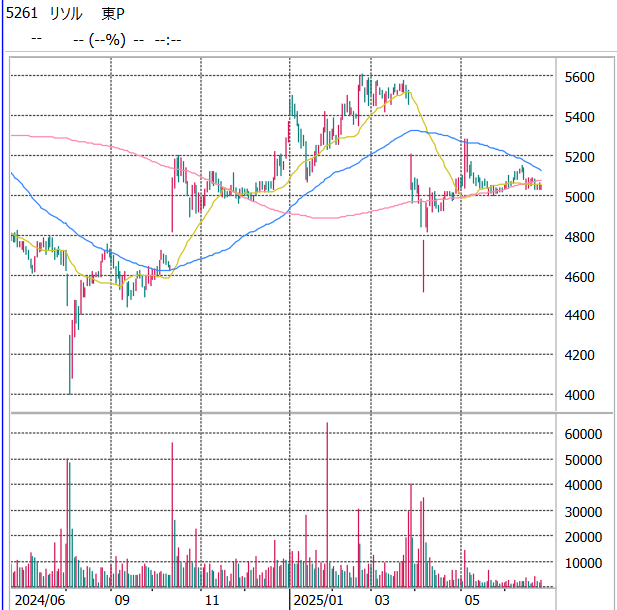

5261 リソルHD

1年チャートでは、一応右肩上がりと言えるかな😓

業績は「コロナ禍からの回復&インバウンド観光」で 伸びています!

今後も「円安&来日客」が続く限り、それなりの業績が期待できます。

もう少しゴルフ場事業の業績が良くなれば、株価の水準も上がると思うのだが😏

インバウンドの「こと消費」でゴルフ&宿泊プランが人気化しないかな🧐

保有目的は「株主優待」がメイン理由です!

特に「貸別荘のウィークリープラン」で株主優待を併用すると激安になるのよね!

(夏場の避暑で利用したいと思っています😊)

時間に余裕があるシニア層にとって魅力的な株主優待だと思います!!!

配当性向は平均的なので、今後に増配する余地はありますが・・・うーむ、期待薄かなぁ🤔

「株主優待+配当」の総合利回りで見れば 6%弱くらいになるので、優待を確実に消費できれば良い感じです!

※ 株主優待の使い勝手はメチャクチャ悪い↓ので改善されること希望します!

https://www.resolstay.jp/news/detail/resolyutai

↑ 事前に優待券+カードを送付とか・・・手間暇かかり過ぎだと思う。

たぶん経営&業務効率化できてないんだろうなと想像します😒

三井不動産系なのに何でこんなに効率悪いまま放置されているのか?不思議だわ。

うーん、まだまだ伸び代があるという事でポジティブに考えようw

現状の株主優待制度が維持されて、貸し別荘のウィークリープランの価格が大きく値上されない限り「保有継続」の予定です👍

6076 アメイズ

1年チャートでは、急落後に右肩上がりで推移しています!

ホテル代の値上げ発表後から株価は右肩上がりです。

昨今のホテル代の高騰を考えると、価格競争力のあるアメイズの期待値は高いです!

現状は九州・四国・山陰でのドミナント展開ですが、今後に

・関東圏への進出の可能性!

・福証→東証への鞍替えする可能性!

などの可能性もあるのかな?と個人的に考えています🧐

TSMC(台湾セミコンダクター)の九州進出に伴って、周辺サプライヤーは新規に工場建設する可能性は高いはず!

そしてアメイズは工事関係者や出張者のホテル(宿泊)需要を享受できるかなと👍

保有目的は、「長期的なキャピタルゲイン」で考えていたのですが、直近では増配もしているので

「株主優待+配当」の総合利回りは及第点のレベルまで上昇してきました!

※ AZホテルに宿泊したこと無いので今年は宿泊してみようと思っています🫠

6226 守谷輸送機工業

1年チャートでは、綺麗な右肩上がりです!

業績は好調です。

韓国の造船会社の「エレベータ受注」が取れたニュースを見て購入しました!

かなり特殊なエレベータ製造なので競合がほとんどない!

そして設置後の保守契約が他に取られることも無いので「ストックビジネス」になります。

大手が撤退したビジネスなので、参入障壁は高いと思う。

現状は、ほぼ国内受注なので為替影響が少ない(どちらかと言えば円高メリット銘柄)のも魅力です。

受注は順調に増えていますが、特殊分野なので景気の影響はもろに受けそうな気もします😓

今後は「アジア」で受注が取れるのか?を注目しています。

保有目的は「ごんべPF」では珍しく「キャピタルゲイン」です。

配当性向は一般的なレベルですが、増益時には増配をしてくれそうな会社なので長期保有で考えています。