「ごんべPF」の決算印象など🤔

こんにちは、ごんべ@決算印象!です。

本日で「ごんべPF」の決算発表が終了しました!

想像していたより決算内容が良い銘柄が多かった印象です🧐

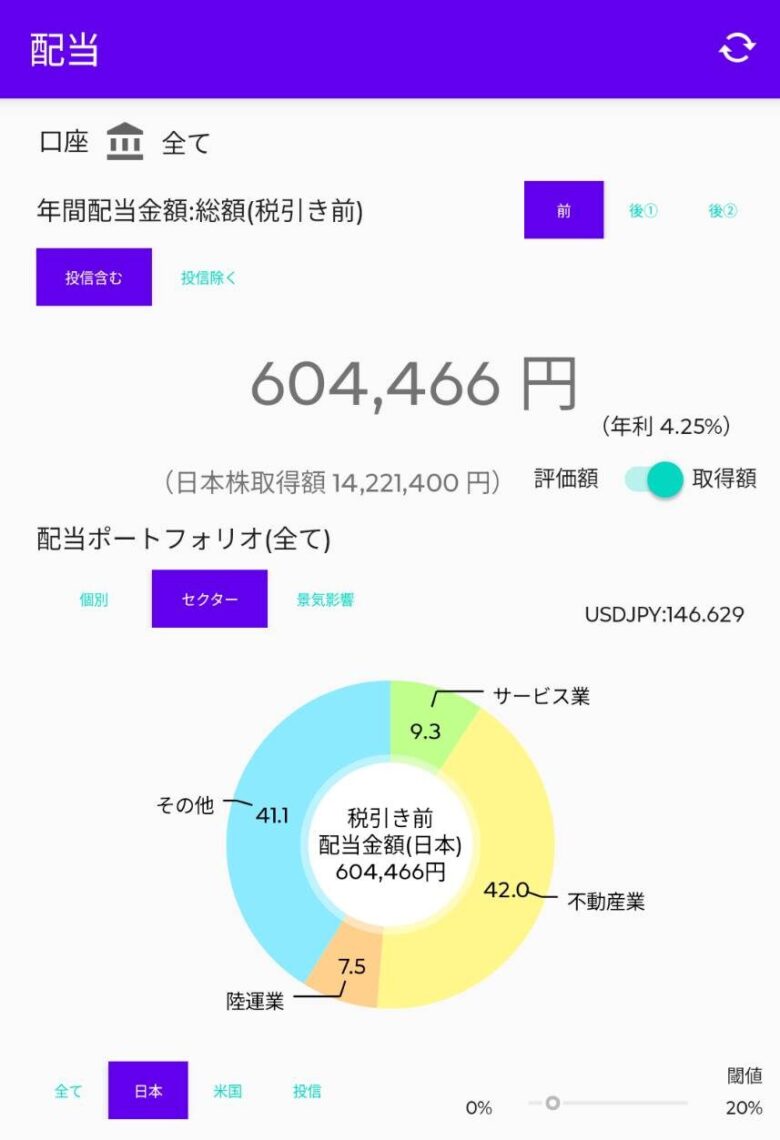

「ごんべPF」の現状(2025年5月)日本株の配当金額!

「ごんべPF」の日本株の配当は↓下図になります。

(まだ増配が反映されていない銘柄があるかもしれんw)

簿価(取得額)で配当利回りが 4.25% になりました!

計算してみたところ、前年同期に対して配当金額が増配で 6.4万円 増えています。

金額にするとたった 6.4万円 ですが、配当利回りに換算すると総額(簿価)1422万円で 0.45%増えています👍

いやー、配当利回りが1年間で0.45%増えたのは結構すごい事ですね🧐

「ごんべPF(日本株)」は23銘柄を保有していますが、4月からの決算発表で18銘柄が増配を発表しました!

( ざっくりと保有株式の約8割が増配したことになります!)

銘柄選択が間違っていなかったと自画自賛ですw

日本株は昨年くらいから「増配」する企業が増えた印象があるのですが、今回の決算で特徴的だと思ったのは

「減益決算でも増配」する企業が増えた事です!

これは株式投資をするにあたり「配当」を重視する人が増えたことが要因だと思いますが

一人の個人投資家としては良い傾向だと思います🤔

しかしマクロの視点でみると、増配の原資になっているのは「従業員への還元(つまり給料UP)をケチった」ことで貯めた内部留保なのよね😓

今まで内部留保に回っていたお金を「配当」として株主に払うのは資本主義社会として当然なのですが・・・

バブル崩壊以降に会社員として還元(給料UP)されなかったお金を「株主への配当&新入社員への給料」に使われるのはどうなんだろ😡

「就職氷河期世代」の影響を受けた世代としては複雑な気持ちになります😒

(私は資格取得したり新たに学校に行ったりして影響は軽微でしたが・・・不景気の時は個人の努力ではどうにもならない事も多のよ😭)

さて、この配当重視の状況は今後も続くのか?

個人的には今後も続くと考えます。

というのも、「持ち合い解消」の影響で、企業は安定株主の個人投資家を求めていると思います。

(株主優待の新設や拡充で個人投資家の長期保有を求めている)

そして、日本の個人投資家の年齢層はかなり高いので「高配当」へのニーズは高いのかなと🧐

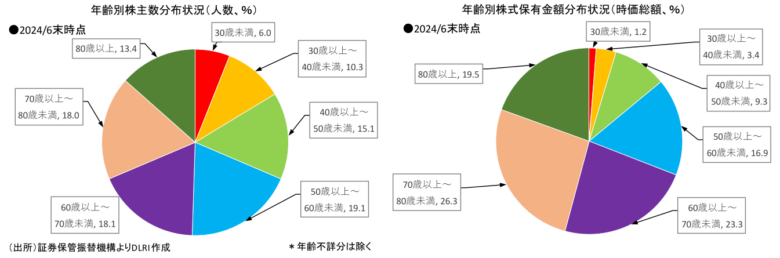

※ 第一生命経済研究所のHP↓で日本の個人投資家の年齢層と保有金額が纏めてありました!

保振のデータでは、個人株主の年齢別の分布状況も分かる。2024年6月末で、個人株主1,531万人のうち、年齢不詳の208.9万人を除いた1,322.1万人についてみると、30歳未満が6.0%、30代が10.3%、40代が15.1%、50代が19.1%、60代が18.1%、70代が18.0%、80歳以上が13.4%。依然、60歳以上が49.5%と半分を占めているが、2014年3月には、54.1%だったことを考えると、この10年間で株主数が拡大する中、比較的若い世代の株主数が増えていることになる。

年齢別の株式保有金額(時価総額)分布状況をみると、株主数の分布に比べるとだいぶ様子が異なる。60歳以上が占める比率は株主数では49.5%だが、時価総額では69.1%に拡大する。2014年3月時点でも67.5%を占めていたので、ほとんど動いてないということだ。2024年6月の年齢別保有金額を株主数で割った、1株主あたりの保有金額をみると、30歳未満は百万円に届かず、30代で3.4百万円、40代で9.3百万であるが、50代で16.9百万円、60代で23.3百万円、70代で26.3百万円、80歳以上で19.5百万と、50歳以降の保有金額が圧倒的に大きいことが分かる。

個人投資として若い人が増えているようですが、資産で見ると60歳以上が時価総額の69.1%を占めていることが分かります。

そして60歳以上となると株式投資で「配当」を重視する人が多いと思われるので、今後も増配する日本企業が増えるかなと🧐

今週の決算印象など!

※ 個人的に決算印象を書いていますが、今後の株価を予想している訳ではなく「業績+配当」が今後も安定して伸びそうなのか?を重視しています。

(誰が設定したのか分からんコンセンサスは無視していますw)

決算印象ポジティブ!と書いたのに株価が下落している銘柄も多いですw

今週の決算で言えば、好決算だと思った「伊豆シャボテンリゾート」が下げたし、いまいち決算だと思った「力の源HD」が爆上げしたのを見ると、私に短期的な株価を予想する能力は乏しいと実感しますね😭

株価は長期的には業績(ファンダメンタルズ)に収斂すると考えているので、本業の業績を重視です。

そして「特損」の株価下落はしょうがないと思うし、「配当+株主優待」は株価の下値を支えると考えています🤔

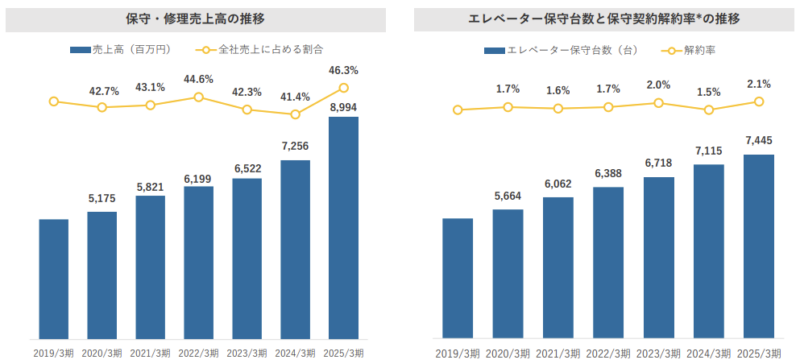

6226 守谷輸送機

・6226 守谷輸送機:今期経常は3%増で3期連続最高益、前期配当を5円増額・今期は4円増配へ

決算印象はポジティブ!

連続最高益&増配はポジティブです!

今期の予想は控えめだが、受注残↓を見れば2Qもしくは3Qで上昇修正が出るかなと🤔

個人的には今後に船舶用エレベータの受注が取れるのか?を注視しています!

保守・修理の伸びが凄いのだが・・・これはバリュエーションが切り上がるかもしれん🧐

米国の造船復活への国際的な戦略もあるので、長期レンジで業績が伸びそうな予感!

↓そしてエレベーターを販売後には「保守・修理」が付いてくるので、ストックビジネスとしての魅力があります!

当然、保有継続ですが暴落があれば買い増ししたいです!

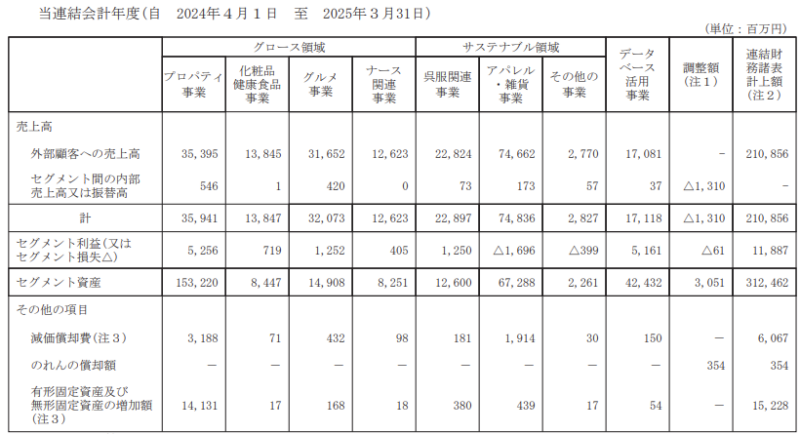

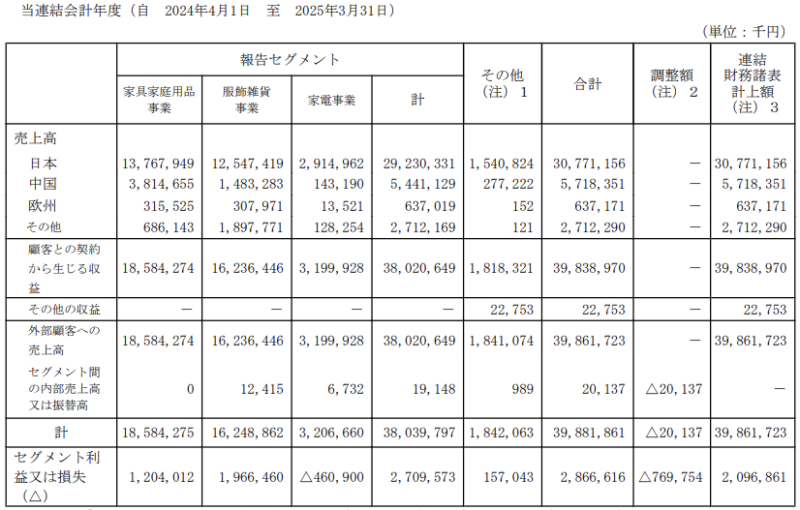

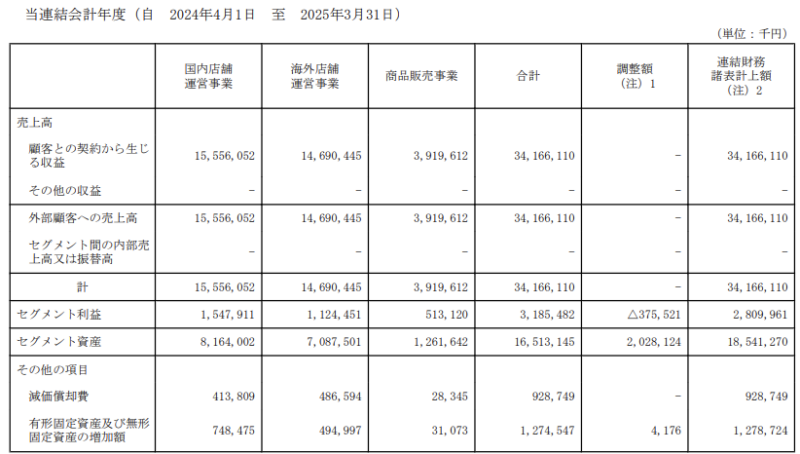

9997 ベルーナ

・9997 ベルーナ:今期経常は2%増益、1円増配へ

決算印象はニュートラル!

売り上げがほとんど伸びていないことがネガティブ!一方でEPSは順調に伸びているのがポジティブ!

売り上げが伸びていない要因は、下記↓の事業領域で足を引っ張っているセクターがあるからかな?

(事業領域が広すぎて精査出来ていませんが、経常増益&増配なので良しとします😓)

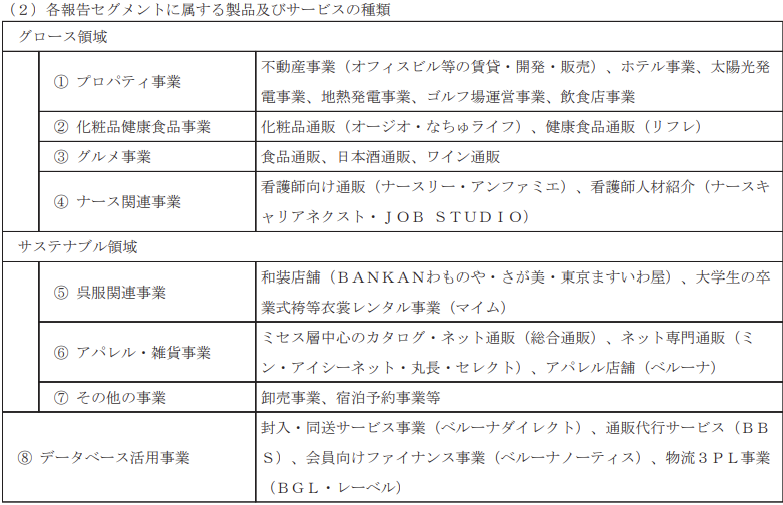

↓事業領域(各セグメント)の説明がありました!

ここ数年は「プロパティ事業」と「データベース事業」で稼いでいますね!

個人的には、「アパレル雑貨・事業」については売却してもよいかなと思いますが・・・🧐

売却しないのは相乗効果とかあるのかな?

ベルーナは隠れた「ホテル銘柄」で、ここ数年の「ホテル新設ラッシュ&業績向上」は素晴らしいものがあります。

事業領域が多岐にわたるからなのか、他のホテル(不動産)銘柄と比べると自己資本比率は高めです!

株主優待で飲食店(ステーキ等)やホテル割引が使えることと、株主優待が年2回あるのが素晴らしいです👍

「配当+株主優待」の総合利回りは高めなので保有継続します!

8119 三栄コーポレーション

8119 三栄コ:今期経常は40%減益、前期配当を2円増額

決算印象はネガティブ!

経常40%減益予想は、さすがにネガティブです😱

まぁトランプ関税等で不確実性は高いけど、米国に関係ない事業だと思うのですが・・・?

その中で増配はポジティブです!

こうした状況下、中期経営戦略の目標である経常利益20億円を1年前倒しで達成した次年度である2026年3月期

は、中長期目標達成に向けた足場固めの年とします。

現時点における2026年3月期の業績予想は減益の見込みとなりますが、事業ポートフォリオの見直しを不断に行

い、まずはこの1年で家電事業の構造改革を完遂させること、また投資面では、4月に設立した新規チャネル推進事

業部によるEC事業のさらなる拡大、昨年取り扱いを開始した海外の新鋭ブランドの拡販、新規海外ブランド開発、M&Aの推進、といった新たな収益基盤づくりへの投資を積極的に行います。

↑決算短信をしっかり読めば、良い事が書いてあるのですが・・・うーむ。

家電事業の赤字が続いているので構造改革は必須だし、手っ取り早く事業拡大するのにM&Aは良いと思う。

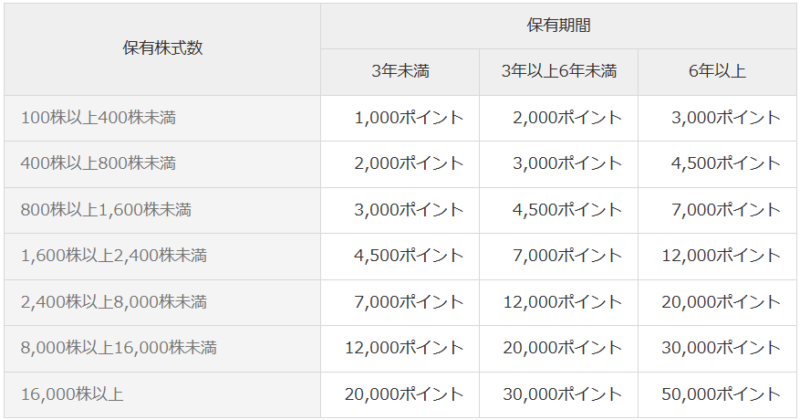

↓株主優待も長期保有優遇制度でかなりお得になるし、保有6年以上まで設定しているので株主にも長期保有を求めていることが分かります!

大口の取引先の「無印良品」の業績が良いし、長期目線では悪くないのでは?

100株しか保有していないので「配当+株主優待」を貰いながら会社の構造改革を信じて保有継続します!

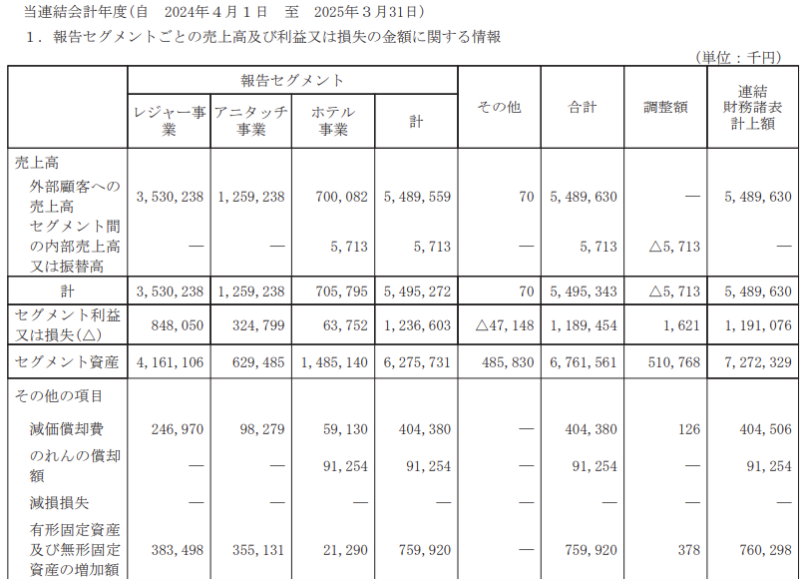

6819 伊豆シャボテンリゾート

6819 伊豆シャボ:今期経常は4%増で2期連続最高益更新へ

決算印象はポジティブ!

アニタッチの新規出店が業績寄与していますね!そして利益率が素晴らしい!

アニタッチ以外では、インバウンド観光(観光バスが平日をカバーしている)を享受できていると思う。

個人的に一番の安心ポイントは「ホテル事業」の利益率が改善された事です。

設備の老朽化もあるし かなり大変だったと思うのですが・・・このまま継続して欲しいです!

アニタッチのショッピングモール出店は、業態が他店と被らないので「唯一無二」でキラーコンテンツだと思う。

しかし飽きられるのも早いと思うので 今後に「スクラップ&ビルド(退店・出店)」が出来るのか?を心配しています。

逆に言えば「退店・出店」がコントロールできれば、利益のコントロールが出来るので「買い増し」したいです!

毎年シャボテン公園に行くのですが、次はホテル宿泊してみようと思います👍

「復配・増配」をして長期保有にメリットがでてきたので、株主優待を継続する限り「保有継続」します!

3561 力の源HD

3561 力の源HD:今期経常は15%増益、2円増配へ

決算印象はややネガティブ!

減益は折り込み済みとはいえ、海外事業がかなりダメで個人的には印象は悪いです!

(もともと業績期待で買った銘柄じゃないのよね😓)

↓前年までは利益率は海外の方が高かったのですが、コスト高に値上げがついていけてないのかな🤔

とはいえ増配はポジティブで、今が業績の底という見方も出来るので、今後の業績改善に期待します!

(一風堂のラーメンは美味しいと思うし海外でも評価される味だと思う!)

現状の「株主優待」が維持される限り「保有継続」します!

年2回の株主優待を貰いながら業績の改善を待ちます👍

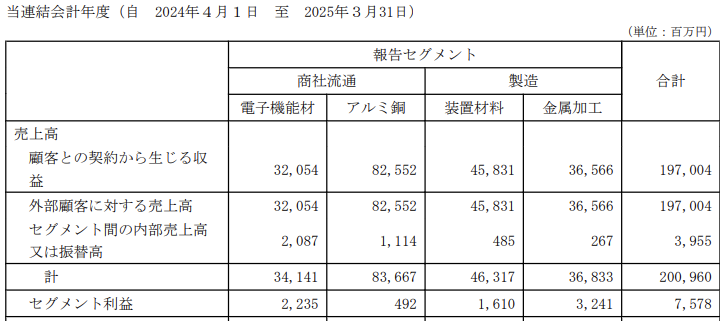

3036 アルコニクス

3036 アルコニクス:今期経常は9%増益、前期配当を10円増額・今期は10円増配へ

決算印象はややポジティブ!

「駆け込み需要」があると思うので業績良いのは折り込み済みかな?次(1Q)の決算発表が怖いです😱

それでも増配はポジティブ!(前期からの増配率は素晴らしい伸びです!)

↑レアメタルの専門商社から、業績安定のために「製造業」をM&Aしまくった成果ですかね🧐

なんだかんだでM&Aした製造業が安定して利益を出しているのは素晴らしいです!

個人的には、もう少し利益率が上がれば嬉しいのですが・・・

アルコニックスはDOE宣言してから株価が安定してきて、高配当銘柄として認知されてきたと思う。

配当政策が維持される限り「保有継続」します!

独り言

現状の「ごんべPF」は、不動産セクター偏重です。

インフレが継続する限りは、このままで良いかな?と考えていたのですが・・・

さすがに不動産価格が上がり過ぎた感があるので、不動産株比率を下げようと思います。

今回の決算発表で良さそうな銘柄を見つけて、銘柄入れ替えを検討です👍