保有銘柄の決算印象など!

こんにちは、ごんべ@保有銘柄の決算印象!です。

昨年までの相場はPFを入れ替えなくてもパフォーマンスが上がる環境でした!

しかし今年はPFを入れ替えないとパフォーマンスが上がらないかな?

決算発表の資料(決算短信)を参考にPFの「保有継続or売却」を検討したいと思います👍

【↓今週、ごんべPFの中で決算発表があった銘柄】

・3003 ヒューリック

・7148 FPG

・4765 SBIGAM

・7893 プロネクサス

・9882 イエローハット

・9997 ベルーナ

「株たん」の見出しを参考にして銘柄毎に見ていきます!

☆3003 ヒューリック

・3003 ヒューリック:今期経常は6%増で14期連続最高益、3円増配へ

決算印象はポジティブ!

「増益+増配」で決算短信を見る限り不動産の需要は堅調みたいです。

個人的には増配が嬉しい!

そして資金調達を社債発行にしたのは良い判断だと思います!

1点だけ気になったのは「ホテル事業」の収益改善が進んでいないことかな😓

インバウンドで押し上げられるはずのホテル事業がなんでこんな利益率なのか?

旧NISA枠での保有してるため、5年間は保有しようと考えていましたが・・・

日銀の姿勢(金利上昇)を考慮すると売却した方が良いのかな?

特にヒューリックは金利感応度が高いのよね。

要検討します🤔

☆7148 FPG

・7148 FPG:10-12月期(1Q)経常は7%減益で着地

決算印象はネガティブ!

昨年までが絶好調だっただけに減益決算は印象悪いです😣

まだ1Q決算なので様子見で良いと思いますが、利益率の高いリース事業の売り上げが減っているのが痛い!

プラス要因は海外事業!日本国内だけでは限界があるので、海外事業が伸びているのはポジティブです!

現状でも「高配当株」だと思うので、今回の決算で株価が下落しても下値は限定的かなと思います!

リース事業は今後も安定して稼げると思うのと、高配当銘柄なので保有継続します👍

☆4765 SBIGAM

・4765 SBIGAM:上期経常は4%増益で着地

決算印象はニュートラル!

決算の数字は順調なのですが期待値が高い銘柄なので、これくらいでは株価が下がるのよね😓

決算短信の内容は「アセマネ事業」が順調に伸びており、個人的に懸念していた利益率も上がっていたので一安心です!

NISAの恩恵を受ける銘柄だと思うので、今後も安定して伸びていくと思っています。

そして株主優待で付与されたリップルが凄いことになっていて感謝です🙏

連続増配銘柄であり業績も順調なので保有継続します👍

☆7893 プロネクサス

・7893 プロネクサス:4-12月期(3Q累計)最終は53%増益・通期計画を超過

決算印象はポジティブ!

決算短信によると「Webサービスや英文翻訳」が好調みたいです!

業種的に株価上昇は期待していなかったのですが、紙媒体からの転換で上手く需要を取り込んでいますね。

株主優待の継続保有優遇制度を継続する限り保有継続します👍

☆9882 イエローハット

・イエロハット:4-12月期(3Q累計)経常が8%増益で着地・10-12月期も15%増益

「3月末割当の1→2の株式分割実施後も保有株数の要件は「100株以上」を据え置く。」

決算印象はポジティブ!

3Q決算として過去最高を更新なので順調ですね!

店舗経営に特に大きな変化点は見えませんが、インフレ経済を上手く取り込んでいるのかな?

今回は株式分割の発表がありました。株価的にも良いタイミングでの分割だと思いました!

株主優待は「1年以上保有」が条件になりました。

賛否両論あると思いますが「優待クロス対策」として私は支持します👍

旧NISAで保有なので5年間は保有継続予定です!

☆9997 ベルーナ

・ベルーナ:4-12月期(3Q累計)経常が26%増益で着地・10-12月期も75%増益

決算印象はポジティブ!

プロパティ(ホテル)事業とデータベース事業で利益を稼ぐ構図は変わっていません😓

アパレルと呉服は整理してもよいと思うのですが・・・シナジー効果があるのかな?うーむ、分からんw

そして個人的に「おせち」の補償問題が少し気になっていたのですが・・・補償費用は4Qかな?

「ごんべPF」の中で一番判断がに迷うのが、実は「ベルーナ」なのよね😓

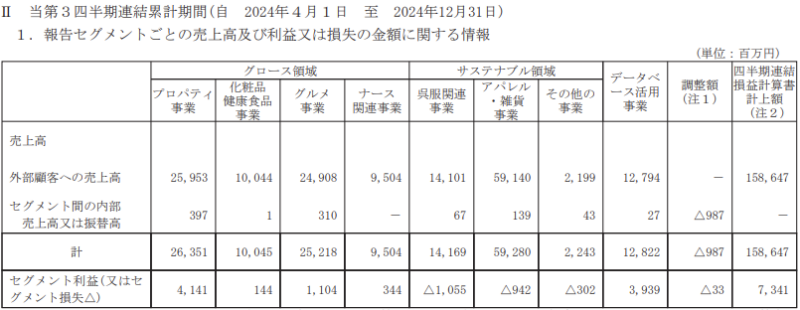

↓決算短信

↑事業ポートフォリオが多いので、正直よくわかっていない事業も多いです。

今後の伸びしろに期待しているのは「プロパティ(ホテル)事業」で、逆に撤退して欲しいのは「アパレル事業」です。

「ベルーナ」は配当利回りも良いし、株主優待は年2回あるので、魅力的なのは間違いないのですが・・・。

「おせち補償」にあるようにリスクが読めないのよね😣

ホテル事業に力を入れているのは良い事ですが、当然に多額の資金が必要な事業なので有利子負債が多めになります。

ブランドイメージが確立されていないので、ネットで炎上などしたらと考えると結構厳しいことになる事も想像できます。

まあ夫婦で100株ずつしか保有していないので気にしすぎかな😓

とりあえず株主優待が年2回あるのは魅力なので保有継続します👍

今週は以上です🫠