「ごんべ家」の資産推移について!

こんにちは、ごんべ@資産推移について!です。

このブログはコロナ禍に「ごんべ個人」の日本株の投資ブログで始めました!

当初は「短期~スイングトレード」で取引していたのですが、現在は出口戦略を見据えて「中期~長期」で「配当+優待重視」の投資スタイルになっています。

コロナ禍から始めた「妻口座の米株投資」の資産比率が大きくなりすぎた(?)ので、出口戦略を考慮すると

どうしても「ごんべ家(夫婦合算)」としての資産運用の記事が多くなってきました😓

ちょっと「ごんべ家(夫婦合算)」の資産推移をまとめておこうかと🤔

(「ごんべ家」の資産として計上しているのは、「私(ごんべ)の総資産+妻の証券口座」であり妻の銀行口座は除外しています)

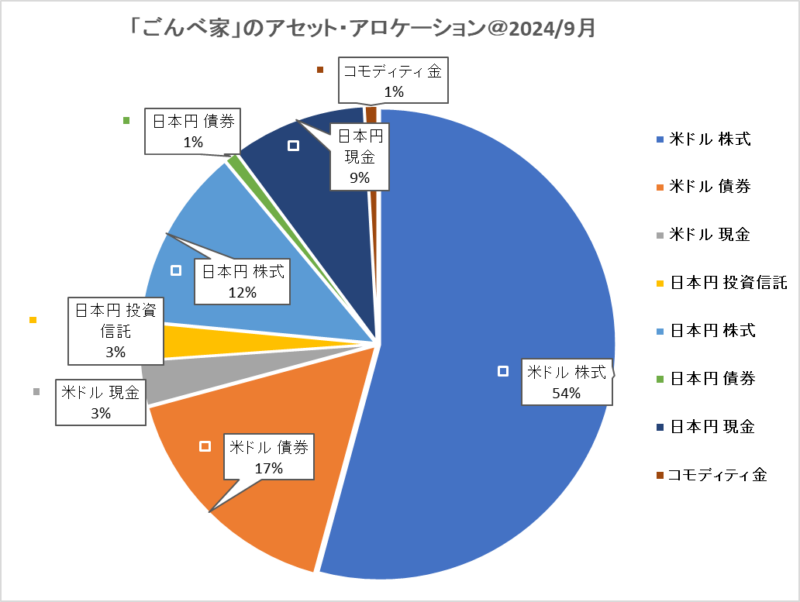

現在「ごんべ家(夫婦)」として投資しているアセットクラスは「日本株・米国株・日本債券・米国債券・投資信託・コモディティ」↓になります!

2024年9月末時点の「ごんべ家(夫婦合算)」アセット・アロケーション

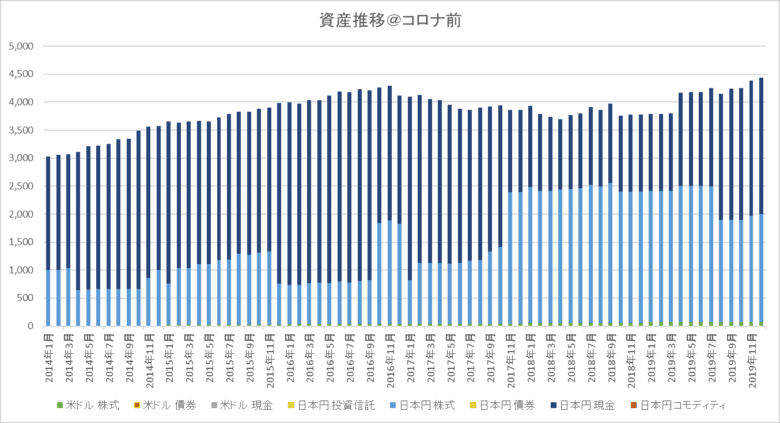

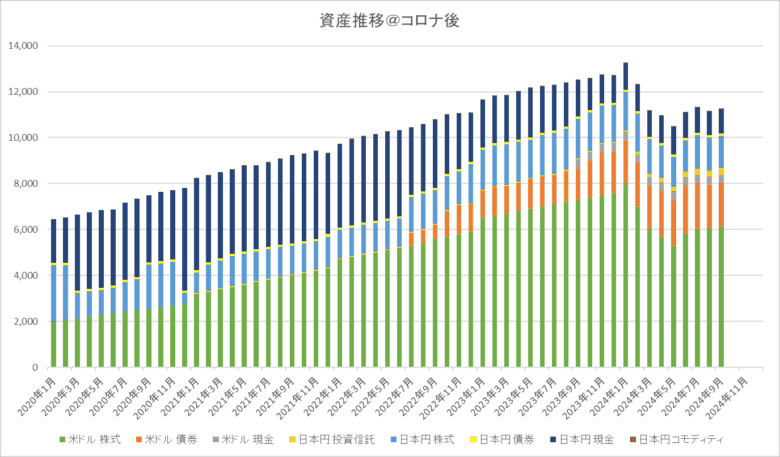

2024年9月までの「ごんべ家」の資産推移

2024年9月までの資産推移についてグラフ化してみました!

※ コロナ禍前(ごんべのみ)と、コロナ禍後(夫婦合算)で分けています。

↓コロナ禍前(ごんべのみ)

↓コロナ禍後(ごんべ家(夫婦合算))

※ 2024年2月~資産が減っているのは米株資産の利益確定(株式売却→円転)をしています。

利益確定した「現金(円)資産」は妻の銀行口座に入るため、アセットクラスの現金には計上していません😱

(妻の銀行口座は現在進行形でブラックボックスのままです😓)

↑上グラフは「運用益」だけでなく「労働収益」も含まれているので、実際の株式パフォーマンスはそこまで高くありません😓

想定していたより時間(年月)がかったけど「ごんべ家」として FIREの4%ルール(年間生活費の25倍)に到達したので

「頑張って資産を貯めるフェーズ」から「人生を楽しむためにお金を使うフェーズ」に移行しています。

(既にFIREというより、只のFIになってしまったけど・・・)

とは言え、資産の全額を投資に回せる訳もなく、現状の資産では年間生活費を金融所得だけで賄うことは出来ません😭

ざっくりと総資産の利回りを計算してみたけど約2.5%でした。

(配当、分配金、利子などの確定している数字(つまりインカムゲイン)で計算した。値上がり益(キャピタルゲイン)は除外)

今後のアセットアロケーションの調整(分配金ありのファンドを増やす)と、年金(60歳から繰り上げ受給予定)受給までのバランスを考えなくては・・・。

日本に住んでいる限り「インフレ」のリスクは少ないのですが、代わりに「為替変動」のリスクが常にあります。

「ごんべ家」の資産も為替(円安)でブーストしたことを考えると、120円程度までの為替リスクを考慮する必要はあるかもしれません。

そう考えるともう少しだけ頑張るフェーズなのかもしれん🤔