決算印象など(守谷輸送機工業・力の源HD・伊豆シャボテンリゾート)Vol.6

こんにちは、ごんべ@決算印象など!です。

今週で保有株の2Qの決算発表が終了します!

今回の決算では、売り上げは伸びているけど利益率が下がった銘柄が多いですね😓

結局、インフレを価格転嫁できない企業が多いので、BtoCの業界は厳しい状況が続きそうかな。

「自分自身の銘柄の整理」も兼ねて、保有株の決算印象などを書いてみたいと思います🧐

具体的には「株たん」の見出しと「決算短信」をもとに、今後も保有を継続するか?

をメインに考える訳ですが、本業の業績が順調なのかを一番重要視しています!

長期投資なので「QonQ」より「YonY」の方を重要視です👍

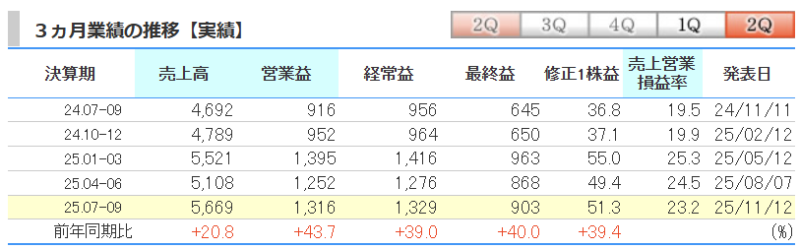

6226 守谷輸送機工業

守谷輸送機:7-9月期(2Q)経常は39%増益

決算印象はポジティブ!

事前に上方修正がありましたが決算内容は重ね良いですね!

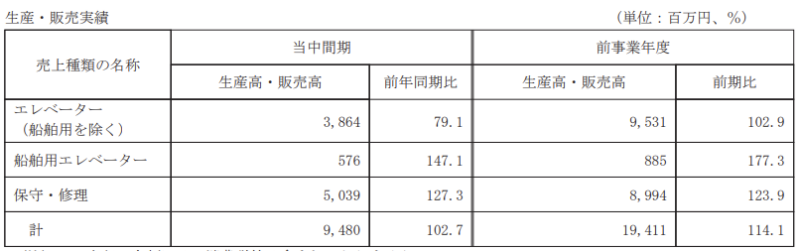

↓ 今回の決算短信で「生産・販売実績」が下記になります!

↓「受注実績」が下記になります!

ん?今期も船舶用エレベーターの受注がありますね🧐

調べてみると、その他の受注で「海外造船所からの継続受注」とあるのでサムスン以外の受注もありそうです!

個人的に「船舶用エレベーター」の受注が気になっていているので、もし海外造船所からの受注があるのならメッチャポジティブです!

買い増ししたいのですが、単価が高くなってきたのでそろそろ株式分割して欲しい😏

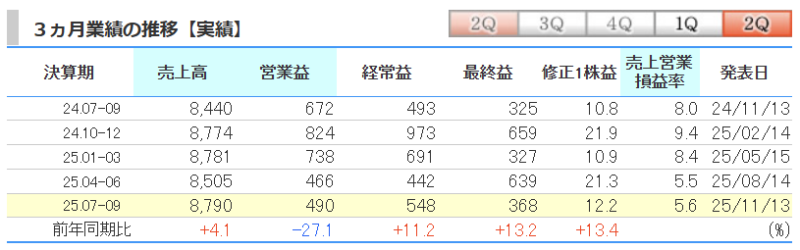

3561 力の源ホールディングス

力の源HD:上期経常は一転16%減益で下振れ着地

決算印象はネガティブ!

事前に織り込んでいたのかは不明ですが、やはり減益決算はネガティブです!

インフレによる 原材料価格の高騰、賃金・家賃等のコスト上昇で飲食店は厳しい環境が続きますね😭

決算短信を読んでいて、唯一ポジティブだったのは商品販売事業で

「一部の商品売上と営業利益については、契約時期等の影響により第三四半期以降に遅れて計上される見込みであります。」

という期ズレがあることくらかな🧐

個人的には、日本国内でも「東京・九州」以外ではまだまだ店舗拡大できると思うし、なぜかロードサイド店舗が少ないので

低コストで出店できるロードサイドは出店の余地があるのでは?

私は「家系ラーメン」があまり得意では無くて、一風堂のラーメンが好きなのよね🫠

そして海外でも受ける味だと思うので、海外展開に期待しているのですが・・・

まだまだ値上げ余地があると思うので、今後の展開に期待します👍

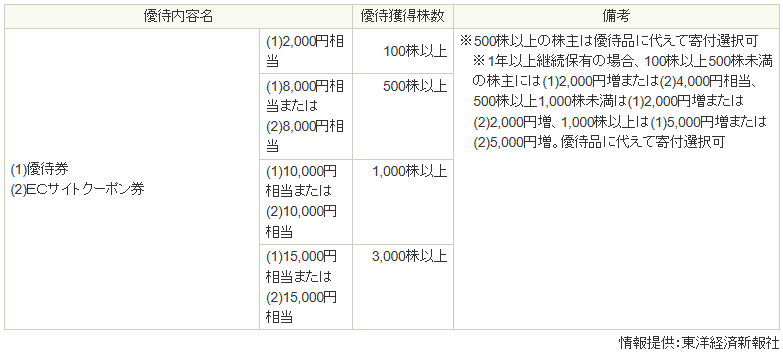

↓ 株主優待は100株保有を1年保有で2000円→4000円になるので圧倒的にお得感があります🧐

「配当+株主優待」の総合利回りは、かなり高くなるので今後も「保有継続」します!

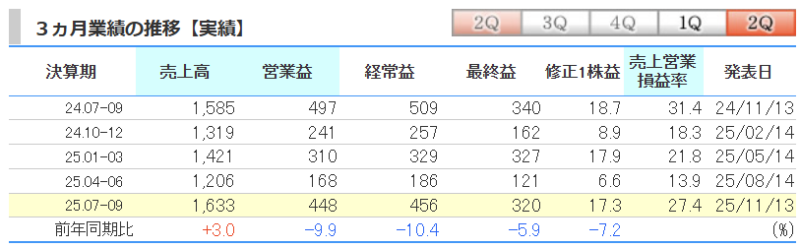

6819 伊豆シャボテンリゾート

伊豆シャボ:上期経常が3%減益で着地・7-9月期も10%減益

決算印象はネガティブ!

売り上げは順調に伸びているのですが、利益率が下がっていますね😭

決算短信の数字を見る限り、今年の夏は暑過ぎたので屋外のシャボテン公園やグランパル公園は厳しかったのかな😓

屋内のアニタッチは順調だったようですが、インフレによる人件費や光熱費の高騰で利益率を下げたのはしょうがないと思う。

個人的には決算内容に不満は無いし、むしろ暑い中頑張ってくれたと感謝です🙏

円安が継続しているし、シャボテン公園エリアのインバウンド観光もホテル稼働に余裕がありそうなので

宿泊込みで今後に期待したいと思います。

(平日の集客力UPが課題だと思うので、インバウンド観光の集客を頑張って欲しい!)

そしてアニタッチは良いコンテンツだと思うので、まだまだ店舗を増やせるはず!

伊豆半島は個人的に好きな観光地なので株主優待が継続する限り「保有継続」します👍