資産運用と再現性について!

こんにちは、ごんべ@資産運用と再現性について!です。

先日、ネットで「資産運用の再現性」についての投稿を見ました!

未来の相場環境は分からないので、再現性の評価は難しいですね。

私は基本的に資産運用は↓下記だと思っています!

資産運用=( 収入ー支出 )× 利率

※ 外貨建て資産を保有している場合は、上式に「為替」が入ります!

当たり前の事ですが、収入(入金力)を増やすか、支出を減らすか、利率(利回り)を高めるか、の総合力の勝負になります!

相場環境(つまり利回り)は不安定なので、再現性を高めるのに一番重要なのは「収入を増やす」ことだと思います。

(※ ある程度の資産規模になってくると収入より利率(利回り)の方が重要になってくるのですが・・・😓)

未来は過去の相似形と考えれば、昨今の相場環境では「入金力」さえあれば誰でも「億り人」になれるのですが、

再現性があるのか?と問われると、なかなか難しいと思いました🤔

1億円到達をシミュレーションしてみた!

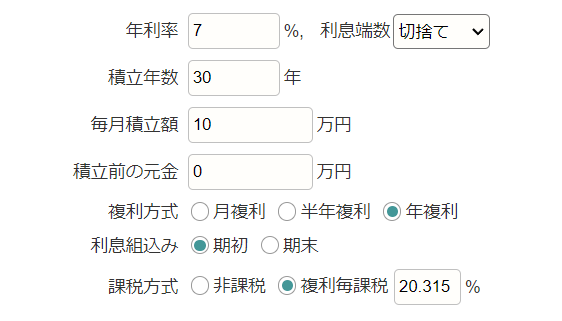

計算サイト↓でシミュレーションしてみました!

https://keisan.casio.jp/exec/system/1254841870

過去20年実績で、株式の利回り実績は下記になります。

・米国株(S&P500)で12.2%

・日本株(TOPIX)で6.6%

とりあえず「月10万円」を30年積立、利回り7% で↓シミュレーションしてみた。

↑上表のように、元本(元金)は3600万円で、利子(配当金)は5478万円で、9078万円(3600+5478)になります。

毎月10万円の積立なら殆どの人が可能だと思うので、

相場環境がよければ(つまり平均利回り7%で回せれば)30年以上かかるけど1億円は可能だと思う。

↓月20万円でシミュレーション

ちなみに「月20万円」の積立で、利回り7% で↓シミュレーションすると

22年で、元本(元金)5280万円で、利子(配当金)4919万円で、1億199万円になります!

月20万円に増やせれば月10万円と比べて、1億円の到達が「32年→22年」と10年短縮できます!

大学卒業の22歳から毎月「20万円」積立することは普通は無理だと思うので、なんだかんだで30年程度の時間を要すると考えた方がよさそうですね!

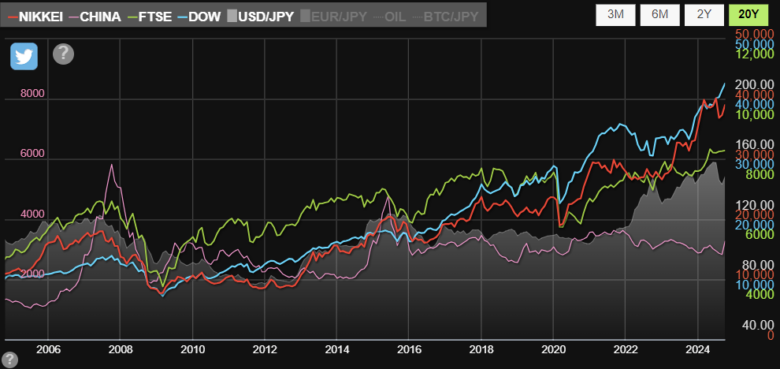

そして直近30年平均の株式利回り平均を見て7%で設定しましたが、日本株投資に限ればコロナ禍後のパフォーマンス↓が無ければ5%程度でも怪しいかもしれません!

うーむ、直近の相場環境が良すぎたと思うので、ここから再現性を考えると厳しいように感じますね😓

支出を減らすのには限界があるので、やはり入金力をどれだけ上げれるか?になるのよね😣

「ごんべ家」の再現性

「ごんべ家」の資産運用の再現性はどうなんだろ?

コロナ禍前の生活スタイルでは支出が多くて「難しい」と思いますが

コロナ禍後の生活スタイルを継続できれば「割と簡単」という印象です👍

(お恥ずかしい限りですが、支出の部分がコロナ禍から急激に減って入金力が急上昇したのよね😒)

やはり東京では「ダブルインカム」じゃないと厳しいと思う。

ちょっと資産推移を見ながら考えてみよう!

2024年9月までの「ごんべ家」の資産推移

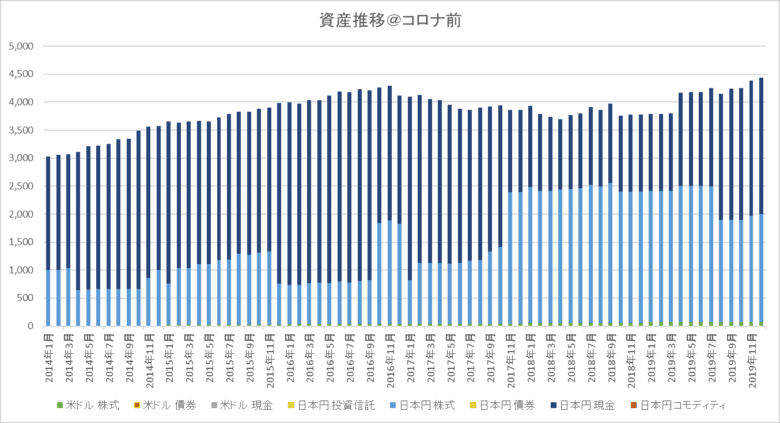

2024年9月までの資産推移についてグラフ化してみました!

※ コロナ禍前(ごんべのみ)と、コロナ禍後(夫婦合算)で分けています。

↓コロナ禍前(ごんべのみ)

↑資産推移にかなり波があるのですが、2014年1月~2019年12月の6年間で1500万円の増加ですね。

(6年間=1500万円 →1年=250万円 → 1カ月≒21万円)

うーん、このペースでも30年かければ単純計算で7500万円になるのか😓

やはり相場環境は大事ですね🤔

********************

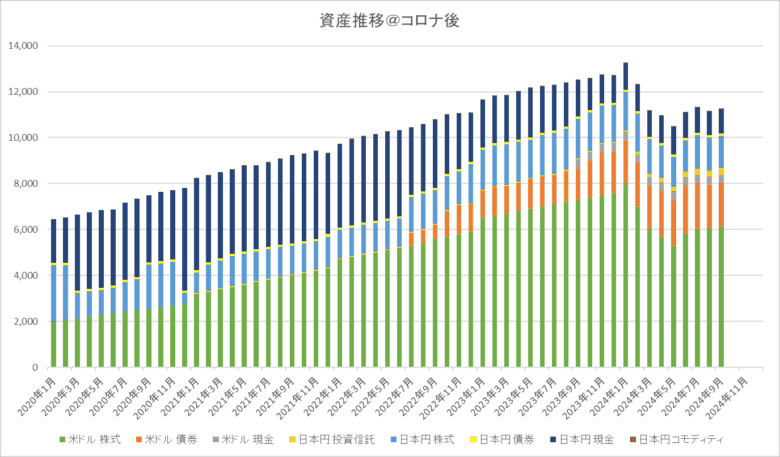

↓コロナ禍後(ごんべ家(夫婦合算))

***************

↑上グラフのように「ごんべ家」の資産は、2020年1月 ~2024年1月の4年間で約6000万円の増加ですね。

平均すると1年間で1500万円増加しているのよね😱

(うーむ、ざっくりと4年間で約2倍(100%上昇)になっているw)

確かにコロナ禍で支出が大幅に減って 入金力が激増しているのですが、年間で1500万円の入金力があるはずもなく

なにより相場環境が大事だということが分かります!

これは入金力が云々というより、ある程度の資産になったら「運用資産×利回り」の方が重要ということで「r>G」を証明しています!

(このペースで増えれば7年間で「億り人」ですw そしてインフレ経済は格差が拡大することが分かります👍)

「ごんべ家」の株式投資は基本的に「個別株」への投資をしていますが、指数を大幅にアウトパフォームすることは無く(むしろアンダーパフォーム?)この期間の相場環境(株価、為替)が良かっただけで「バイ&ホールド」で資産が増えたのよね😓

参考までに「TOPIX、S&P500、ドル円」のパフォーマンスをそれぞれ調べてみた!

【 TOPIX 】38.8% の上昇

TOPIX:2020年1月6日の始値 1699.60

2024年1月4日の始値 2359.28

上記の4年間でTOPIXは 38.3%の上昇(2359.28÷1699.60=1.388(38.8%の上昇))

【 S&P500 】46.4% の上昇

S&P500:2020年1月3日の始値 3226.36

2024年1月3日の始値 4725.07

上記の4年間でS&P500は、46.4%の上昇(4725.07÷ 3226.36=1.464(46.4%の上昇))

【 ドル円 】29.8% の上昇

ドル円:2020年1月3日の始値 108.61

2024年1月1日の始値 141.00

上記の4年間でドル円は、29.8%の上昇(141.00÷108.61=1.298(29.8%の上昇))

株式は全世界株を含めてどの指数も良かった(中国株除く)のですが、個人的には「為替」の影響が大きかったと思います🤔

2020年1月から「 S&P500 をバイ&ホールド」していれば、4年間で 76.2%( 46.4%+29.8%=76.2%)の上昇したので

そりゃ「富裕層」が増える訳ですね😓

ちなみに私が日本株投資で「心が折れた」のは、頑張って「四季報&決算書」を読みまくったのより、何も考えずに米株投資の方がパフォームが圧倒的に良いことでしたね😱

資産運用と再現性

あくまで個人的な主観ですが、

・総資産3000万円くらいまでは収入(入金力)が一番重要だと思っています。

・総資産3000万以上では、利率(利回り)が効いてくるので相場環境に大きく左右されます。

再現性を高めるのは「収入(入金力)」で、相場環境は「時間軸に寄与」するイメージです。

もし1億円を目指すのであれば、資産3000万円くらいまではダブルワークしてでも入金力を増やすのが良いかと👍

そして3000万円→1億円は、相場環境に依存するので「神のみぞ知る」という感じかなw

まぁでも未来の相場がどうなるのか?は予想出来ないけど、EPSを過去平均と比べると日米株とも割高なので

そろそろ(選挙前に)利確しておくのが良さそうですね😓