永久劣後債について

こんにちは、ごんべ@永久劣後債を購入しようかな?です。

コロナ禍で外出することが少なくなり、今後の人生について考えることが多くなりました。

年齢も50歳を過ぎて資産運用も攻めの「株式投資」からデュフェンス重視の「債券運用」に

シフトしている最中です。

というわけで債券投資を色々と調べているのですが、永久劣後債↓に興味を持っています。

↑の画像は「HS証券」さんのHPからコピペになります。

現状、ドル建て債券の利回りで見ると「米国債で3%前後」で「社債で3.5~4.5%くらい」かな。

そして「劣後債で5%前後」と見ています。

※ 発行体によってはもっと高い金利もがありますが、主に金融系の会社の社債では上記かなと。

これが「永久劣後債」になると、普通の劣後債よりさらに1%以上は利回りが高いので

金融系の永久劣後債で6%くらいかなと思います。

正直、国際金融の大手の永久劣後債であれば購入したいと思っているのですが、今の「円安」

での購入は為替リスクが大きいので悩み中です。

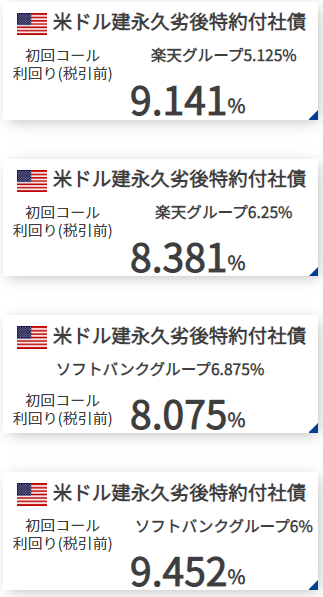

しかーし、↑の画像のように利回り9.4%となると・・・短期なら良いんじゃね?

ソフトバンクG、楽天G、それぞれに「かなり高いリスク」があるのは承知していますが

今の財務状況であれば1年は大丈夫でしょ^^;

(まぁグループ内で飛ばしをしていたら知らんが・・・)

ソフトバンクGについて

ソフトバンクGに関しては「中国テック企業の米国IPO上場」というビジネスモデルが破綻している上に

中国国内でも習近平が権力握っている間は上海閥のテック起業は「完全に無理ゲー」になっているので

とても「株式投資」は考えられない状態です。

しかし今回の決算説明会を見る限り、孫さんが新規投資をほとんでしない「完全防御態勢」になっている

ので逆に「債券投資」という観点で見ると、ここ数年は安全なのかなと思いました。

新規投資をしないということは、ビジョンファンドが俗に言う「タコ足配当」状態になっているだけなので

債券の長期投資は無理ですが短期投資はOKだと思いました^^

まあ利回りから見ても、かなり「リスクは高い」と思いますが・・・個人的には上記の1年弱の永久劣後債は良いんじゃね?と思ってみたり(笑)

楽天Gについて

楽天Gについては「楽天モバイル」をどうするの?につきますね^^;

このままの状態で「新規契約者が増える」ことは考え難く、外から見る限りかなり絶望的ですが・・・。

しかし「楽天証券&楽天銀行」のIPOでお金が入ってくるのであれば、財務的にはかなり改善されるように思います。

楽天モバイルの「eSIM」は、既存の国内3社に比べてコストがかかっていなので、品質さえ担保できれば

なんとか先も見えてくるのですが、基地局等の新規投資がこのまま継続できるのか?

うーん判断が難しいですね。

まぁ債券の利回りから見ても、かなりリスクは高いわけですが・・・財務的には短期的には大丈夫に見えるんですよね(笑)

実際に今回の決算を見ても「楽天モバイル」以外は好調だったし。

つまり「楽天モバイル」以外の利益を全て「基地局等の設備投資」に回しても「赤字」なのが問題なわけで

逆に言えば、モバイルへの投資額を絞ればB/Sは改善するんじゃね?

と思えば、楽天Gの永久劣後債の利回りは魅力的に見えます(笑)

永久劣後債のリスク

永久劣後債のリスクは、調べればいくらでも出てくるので割愛します^^;

個人的に気になったのは「初回コール」で償還されないリスクです。

初回コールで償還される「短期」のつもりで投資したのに・・・という事が心配なのよね。

(正直、ソフトバンクGの債券を長期では持ちたくないw)

一応、調べた範囲では「ほとんど初回コールで償還される」という事でした。

市場金利の状況しだいでは、コール償還しないで継続した方が企業側にメリットがある場合

コールしないという選択肢もあるようですが、どうやら償還しないという選択をしたデメリットも

あるようで(次の起債時に買ってもらえない等)、ほとんど初回コールで償還されるようです。

永久劣後債を買うには

永久劣後債が一般的に認知されていないのはなぜ?

やはりリスクが高いのでネット販売はしていないのが原因かな。

対面の販売になるので購入できる証券会社も限られると思います。

そして購入最低金額が大きい^^;

ちなみに楽天G、ソフトバンクGの最低金額が20万米ドルでした!

今のレートで約2700万円位必要ですね。

証券会社によっては、最低購入金額はもっと少ないところもあるかもです。

(10万米ドル~というところもあるようですが・・・)

リスクと資産バランスを考えると、積極的に購入する人は限られるのかなと^^;

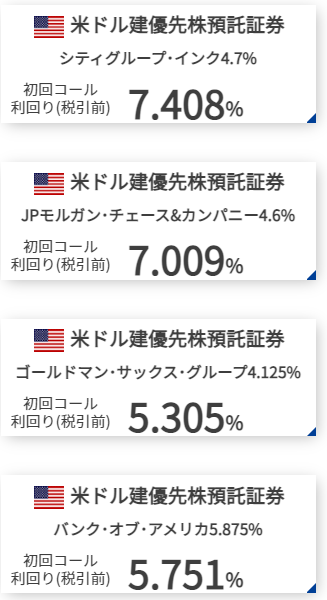

優先株預託証券

HS証券のホームページからコピペですが「優先株預託証券」もあるようです。

詳しく調べていないのですが、株式に分類されるため2重課税になるのかな。

(2重課税分は確定申告で取り戻せるようです)

上記の金融系の大手で、利回り7%は魅力的ですが・・・うーん私は劣後債までのリスクで良いかな^^;

アラフィフからの資産運用

株式以外にも商品はいろいろある訳で、「利回りとリスク」のバランスが取れた商品を選択したいですね!

ごんべは購入しないのですが、債券でストリップ債(割引債)があります。

例えば10年債を購入した場合、期間中は複利で運用になるので効率よい商品だと思います。

具体的には「給料所得者が資産運用」する場合などは、手間もかからず複利運用で再現性も良いです^^

しかし、「資産運用で生活費を賄う」という人には当たり前ですが不向きな商品になります;;

リタイア、ハーフリタイヤという事を意識した場合、債券の中でも「利付債」という選択肢が良いかなと思います。

(人によってバックグラウンドは色々で、ストリップ債が良い人もいるかもしれません)

今回は、債券の中でもリスクが高い(利回りが高い)永久劣後債を考えていますが、あくまで余裕資金での投資であり、リスク分散は大事だと思います!