お金に働いてもらう@証券担保ローン!

こんにちは、ごんべ@お金に働いてもらう証券担保ローン!です。

以前に「証券担保ローン」について、併ブログ↓で書いたことがあります!

証券担保ローンは いくつかの証券会社で取り扱っていますが、適用される金利が借入金額によって変動することが多いです!

借入の金利を下げるには、現実的に最低5億円~くらいの総資産は必要なのかもしれん🤔

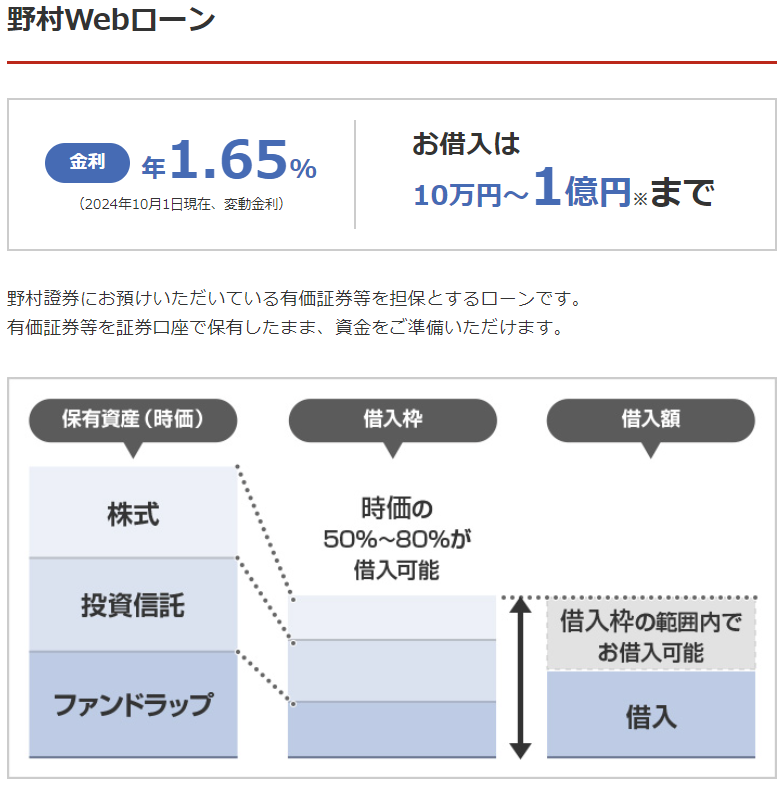

そんな中で、野村證券のWEBローンは資産家でなくても利用可能でした!

(HPによれば10万円~1億円まで借入可能)

日銀の利上げによって「短プラ」が上昇したので、連動する金利としてWEBローンはどうなったのか?

野村HP↓で確認してみました!

https://www.nomura-trust.co.jp/hbank/nwpl.html

**************

※ 短プラ上昇する前は「金利1.5%」だったのが、現在は「金利1.65%」なので

今回の短プラ上昇によって金利が「0.15%」上昇している事がわかります🤔

短プラに連動して「住宅ローン(変動金利)」も金利が動くので、今後に大きく上昇していく可能性は低いと思いますが

そこは日銀&財務省の過去を見れば、国民の生活がどうなろうと「利上げ」してきた実績があるので注意が必要です。

個人的にはボラティリティが低い「債券」を担保に「証券担保ローン」で2階建て運用を検討していたのですが・・・

金利が上昇すると「債券価格」が減額するので、ギリギリの設定をしていると追加の担保が必要になるかもです😱

(外貨建て債券の場合は、金利上昇≒円高になって為替差損が担保価値が下がります)

なにより金利上昇時には利払いコストが上昇して「実質利回り」は低下してしまいますね😣

とは言っても、LTVを30%くらいで設定しても「利回り5%超え」は簡単だと思うので余裕資金が豊富にある人は

検討する価値があるのかな🧐

「ごんべ家」としては総資産が2億を超えれば、5千万くらいで運用しても良いかなw

(為替変動の無い「日本国債」でLTV60%くらいでどうだろ🤔)

「ごんべ家」の資産運用について

「ごんべ家」はリスクを取って「外貨建て資産(株式、債券(MMF含む)、定期預金)」で総資産の75%程度を運用しています😓

好きでリスクをとって「外貨建て資産」で運用している訳ではなく、利回りを考慮すると「日本円」で運用するより「外貨建て資産」で運用した方が合理的だと考えているからです。

現状は、インカムゲインを「税込み4%程度」で考えていて、キャピタルゲインは「プラスアルファ」というスタンスです!

※ インカムゲインで生活費を補って、キャピタルゲインで贅沢するというイメージです👍

年間の生活費がどれくらい欲しいか?によって「外貨建ての資産運用」の比率は変わるのですが・・・

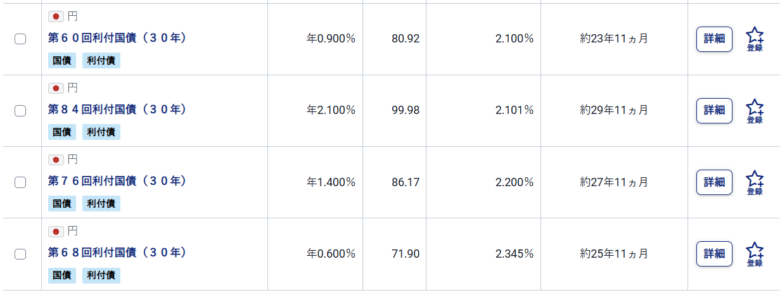

私の考えでは、日本円での安定した運用は「国債」が選択肢になります。

SBI証券の日本国債(既発債)の利回り2%超えで検索したのが下表↓になります。

例えば、上表の利率2.1%の日本国債に5000万円を投資したとして、利子105万円(5000×2.1%=105)になります。

うーむ、為替変動リスクが全く無いとはいえ 利子105万円で良しとするのか?ですよね🤔

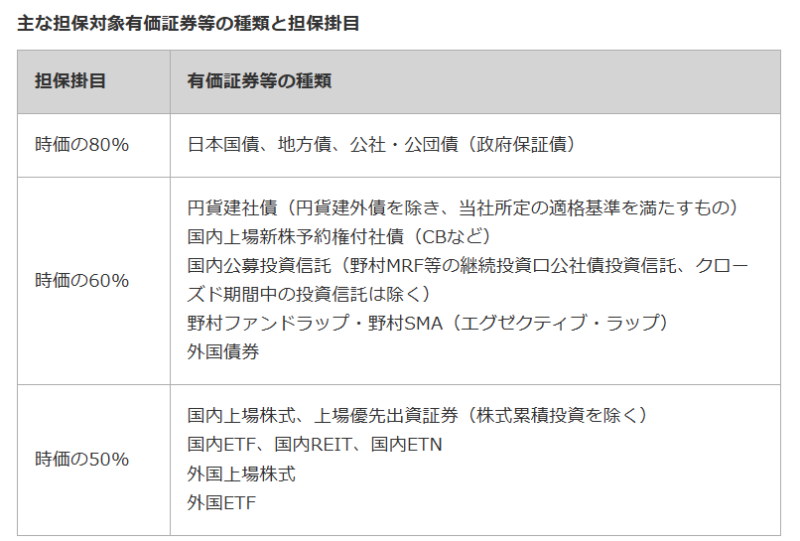

そこで検討の余地があるのが「証券担保ローン」を利用(LTV60%程度で設定)して、利回りブーストですかね?

※ 野村WEBローンの担保掛け目↓

うーん、日本国債の担保掛目は時価の80%なのでLTVをもう少し上げても良いのかな?

(※ 金利上昇すると「債券価格が低下する&利払い増える」ので、個人的には今じゃない感がありますがw)

ちなみに米国債だと下表↓の利回りです!(現状で4.4%位かな)

うーむ、米国債4.4%、日本国債2.1% なのか🤔

日米の成長率の差が2%程度あると考えると、国債の利回り差も妥当なのかな。

独り言

「ごんべ家」は米ドル建て資産に偏重して投資していますが、今後の日本で「インフレ経済」が継続するのなら

日本株に投資するのが一番良いかも?と思うようになりました🤔

日本株の財務状況はかなり改善されていて、配当4%くらいの銘柄は結構あるのよね!

(日本株の財務状況が良いのは、従業員への還元と、株主への還元をケチった結果ですが・・・😡)

長期(10年~)では円安だと予想していますが、短期では円高方向だと思っています。

つまり「円高」でも業績が悪くならない日本株への投資を検討してみます。

(そもそも円高で株価が上昇する銘柄が非常に少ないような・・・😱)