NISAで「ドルコスト平均法」を考える2!

こんにちは、ごんべ@NISAで「ドルコスト平均法」を考える2!です。

前回↓の、NISAで「ドルコスト平均法」を考える!の 続きです。

ちなみに、私が購買金額の調整を考えているのはアラフィフという年齢から「出口戦略」までの時間が短い(10年以下かな?)からです😭

今後に継続的(10年以上)に収入が入って積立継続できる人は「あまり考えなくても良い」と思います!

↑前回のブログでも書いているように、私は投資における「時間軸」を重視しています。

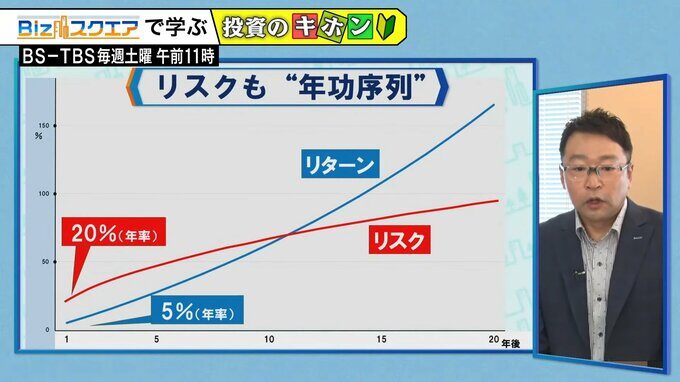

ざっくりと10年くらいを目途にしていますが、リスクとリターンの関係から下図↓のチャートが分かりやすいかな。

上図は「リターン5%」「リスク20%」です。

(この意味は、1年後のリスク、リターンです。)

つまり、100万円投資して1年後に平均的には5%、5万円儲かります。

だけど、株ですから上下に20万円ずつ、20%ずつぶれますよと。

ざっくりと投資(積立)期間が10年未満であれば「元本割れ」するリスクがあるのですが、10年を超えると元本割れのリスクが無くなります。

※ 私が「投資の時間軸」で10年程度を目安にしているのは上記の理由からです!

NISA投資で「何に投資するのか?」にもよりますが、株式(「オルカン」「S&P500」)に投資する場合はだいたい

10年程度の積立期間でリターンが上回ると思います。

つまりデータから見て、投資期間が10年程度取れる人なら「ドルコスト平均法」の投資はお勧めできるし、投資期間が長く取れる人ほど よりお勧めできる投資法となります!

ちなみに投資期間が長く取れるほど「期待リターンが高い商品」に投資した方が投資効率が高くなります。

以前のブログで、私が20代なら「NASDAQに全ツッパ」と書いたのは「期待リターン」が高くて「投資の時間軸」が長く取れるからですね。

という訳で、アラフィフの私は「投資の時間軸が短い」ので いろいろとリスクを考えてしまうわけです😭

※ 先日に「利率5.71%」米ドル建てSBI債を購入したのは、リターンを安定させたいからです!

米ドル建て商品なので「為替リスク」はありますが、リスクの無いところにリターンは無いのよ👍

私は「為替リスク」を取ることで「リターン」を得る選択しています🤔

ちなみに長期(10年以上)では「円安予想」をしています。

インフレの恐怖

NISAで資産運用する目的は各人でいろいろあると思いますが、目標としては「インフレに負けない運用」になります。

今後は「インフレ率2%」という人もいますが、私の中では平均すると「インフレ率1%程度かな」と思っています。

インフレの恐怖は「お金の価値が目減り」することで、何もしないと資産が減っていきます。

下図は「インフレ率1%」と「銀行預金0.002%」のグラフです。

100万円の価値が「インフレ率1%」で30年後には134万円になります。

(インフレ率2%だと・・・181万円になります😱)

つまり、銀行預金しているだけだと30年後には約34万円目減りしていることになります。

今後の日本は、円高にならない限り「内外価格差」が解消されるまでインフレが続くと思っています。

そして、私は円安継続の予想をしているので資産保全のために「資産運用」が必須になります。

(リセッションで金利差縮小しての円高局面はあると思いますが、リセッションの期間は短いので基本的に円安予想です)

問題は運用先を何にするのか?

現状は、主にコア資産は米株(「オルカン」「S&P500」「NASDAQ」「VYM」「VIG] に分散)で運用する予定でいますが

時間分散をどの程度にするのが適切なのか?

このままNISA枠を埋めていけば、時間分散は5年くらいになるのだが🤔

という訳で今後は5年くらいかけて、投資信託「オルカン」「S&P500」「NASDAQ」「VYM」「VIG] を買い増していく予定でいますが、不労所得500万円(税込み)に向けて「分配金あり」の割合をどれくらいにするのか?に注力することになりそうです。