新NISAとリタイア生活

こんにちは、ごんべ@新NISAとリタイア生活!です。

2024年から新NISA制度が始まります。

「利益+配当」に課税されないというのは、リタイヤ生活を目指す人にとって結構なインパクトなのかなと思います。

個人的には「投資枠を5年でMAXまでカンスト」したら、もうリタイヤ生活で良いかなと(笑)

さて2024年からの新NISAですが「最短で投資枠をカンスト」するには下記内容になります。

・積立投資枠 120万円×5年=600万円

・成長投資枠 240万円×5年=1200万円

投資の内容はまだまだ検討の余地がありますが、現状では下記予定です。

・積立投資枠は、全世界株式の投資信託を10万円/毎月積み立て予定!

・成長投資枠は、三菱UFJ、三井住友、NTT、KDD等の個別株を分散投資予定!基本的にインカムをメインに考えています。

※ ちなみに妻の口座も同様に5年でカンスト目指す予定!

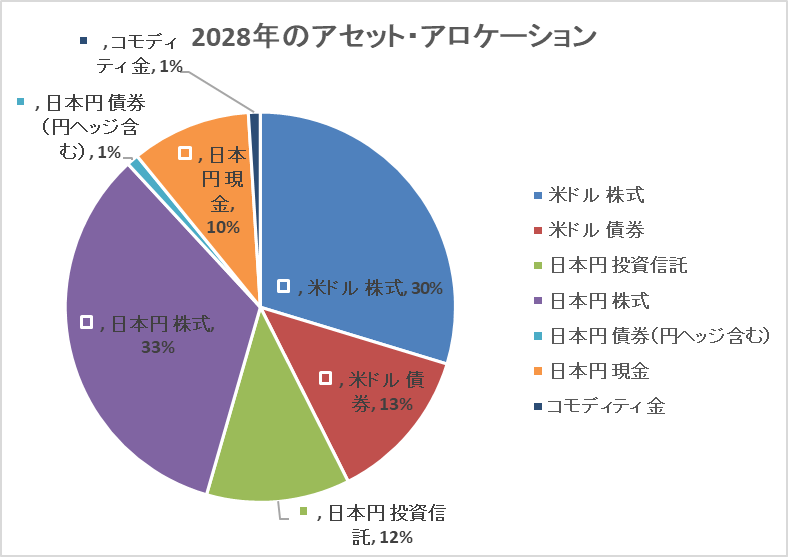

新NISAカンスト時のアセット・アロケーション(予定)

上記のリスク資産(株式・投信)には妻口座の資産も入っていますが、ざっくりと1億円位ですかね^^;

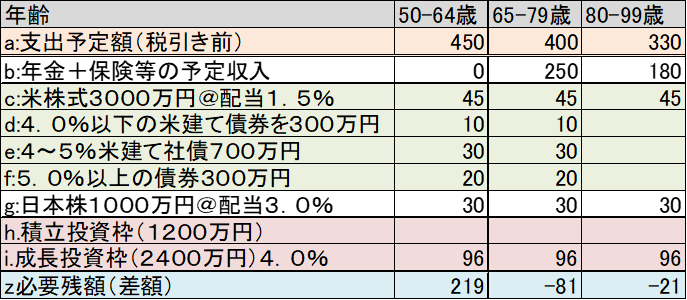

収支(予定)

【補足】

a:65-79歳の生活費30万円/月(税引き後)、80-99歳の生活費25万円/月(税引き後)で計算。

65歳以上では収入が少ないので税金10%位で考えています。

c~f:は米ドル資産のため円換算すると「配当+利子」の変動あり。

g~i:は個別株投資のため業績による配当に変動あり。

上記補足のように「変動要因」も多いですが、上表をみるように65歳以上~生活費30万円だと

「資産が増えていく状況」になるようですw

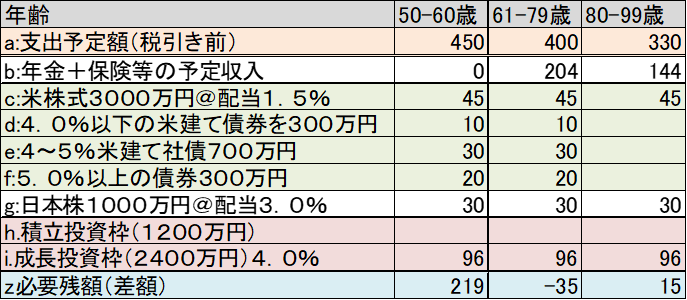

となると年金を60歳から繰り上げ受給して丁度良いくらいかな?と考えて↓表のように

年金繰り上げ受給(60歳10か月から受給)で再計算してみた!

↑年金の繰り上げ受給(20%減額@60歳10か月から支給開始)の表になります。

60歳からの「繰り上げ受給の損益分岐年齢」が80歳(79歳まではお得)なので、もう少し損益分岐年齢は上になります。

個人的には損益分岐年齢が80歳という年齢であれば十分だと思う^^;

※繰り上げ受給で「健康な状態での自由時間」が4年強増える方が価値が高いよね!

まぁ繰り上げ受給の開始年齢は「59歳位」でもう一度再考すると思いますが、現状は資産の取り崩しが無い前提で考えているのよね^^;

そして何度か書いていますが「週2~3日勤務」で「250~300万円」程度の収入で「休暇を取りやすい環境」を整えたいです^^;

※個人事業主だと勤務や収入はなんとかなるけど、休暇の取りやすさというのが難しい・・・。

成長投資枠というのが新たに設置される枠なんですかね?

コメントありがとうございます。

新たに設置というか、「積立」と「成長枠」が「併用」できるようになりました^^

https://media.rakuten-sec.net/articles/-/39980

↑のサイトの説明のように、今までのNISAは「積立」と「一般」のどちらかしか選べなかったんです。

今回の新NISAでは、「一般」→「成長枠投資」と名前が変わりました。

そして「積立」と「成長枠投資」が併用できます。

こんにちは。当方61歳でまだまだ雇用延長で60歳までの職場でしがみついております。確かに今回の新NISA制度変更(非課税期間恒久化+年額UP)は新たなポートフォリオを組みなおすことになるある意味ボケ防止にはよくまた資産形成上もやりやすくなると思います。当方もまずは障害枠満額使い切ることを前提に、課税資産を2024年から売却し充当する予定です。

2023年の運用が同つないでいくか思案中です。

また参考にさせていただきます。

はしQさん、コメントありがとうございます。

安定収入があるのは投資をする上で結構重要だと思うので雇用延長は良い選択ですよね!

今度の新NISAは、色々と考える事が多くて楽しいです^^

そしてバックグラウンドによって最適解はそれぞれ違うのかな?と考えています。

「年齢&入金力の有無」でPFは大きく異なると思いますが、

なんとなく「高配当株」が人気になるのかな?そして企業は株価を維持するために配当を意識するようになるのかな?

と考えていますが、現政権を見ていると日本株への投資はやめたくなる気持ちもありますw

私の場合ですが、今年に個別の債券を購入したため来年度以降も利子(クーポン)利益が発生します。

よってボラティリティが大きい成長株はNISA枠ではなく、普通の口座で取引するのが損失の下支え(損益通算が出来る!)になると思っています。

ごんべさん 1か月ぶりです、年末年始で、新NISAへの記事が増えてきました。最初は定番のmまずはIDECO継続、その後、新nisaを5年間で満額目指して、課税される資産の載せ替えと方針を決め、高配当株から載せ替えを進める予定でしたが、最近新たに「まずはidecoより新nisa満額を目指せ」あるいは、「年取ってからはリターンではなく安定安全」などという記事を見て戸惑っています。ごんべさんはこの2つの意見をどう思いますか?

はしQさん、コメントありがとうございます。

「まずはidecoより新nisa満額を目指せ」についてですが、

私は個人事業主をしているので厚生年金基金を選択利用していています。

よってiDeCoについてはあまり詳しくないのですが・・・私なら新NISAよりiDeCoを優先すると思います。

理由としては、iDeCoは積み立て分だけ【節税】が出来る分が新NISAより有利だと思うからです。

収入が多いほど節税効果は高いので優先度は人によって違うと思いますが、余裕資金での積み立てであれば確実に得になる節税を優先します^^;

新NISAを最短でMAXにするのは株価が毎年右肩上がりという前提であればお得なのですが・・・まぁ下がる年もあるでしょうね。

最適解はその人のバックグラウンドによって違うのですが、私なら確実な節税効果を優先します。

しかし気になる点もあります。

今回の新NISAが実施されれば、その分なにかしらの「増税がセット」になる可能性が高い点です。

そして税率が今より将来の方が高い可能性があります。

iDeCoは節税と言ってますが、実は税の先送りになっていることも重要なポイントですね。

60歳以降に、一括・年金・ハイブリッドの3つの中から受給方法を選ぶのですが現状の節税効果より安くなる保障はありません。

この辺りは節税テクニック(受給する年に負債を持ってくる)も関連するのでなかなか難しいです。

また退職金の税金優遇の制度なども、退職金を受け取る順番によって変わってくるので事前に理解しておくと良いかもしれません。

https://kabutrip.com/company

以前に退職金の控除について調べたのが↑のリンクになります。

「年取ってからはリターンではなく安定安全」については同意します。

これは株価暴落からの回復には5年程度かかることもあることから、出口戦略として意識したいところです。

でも考え方は人それぞれで「十分に資産があるから余裕資金はハイリスクで投資したい」と考えるのか「十分に資産があるから余裕資産は低リスクの投資で十分です」と考えるのか?

一般的には、個別株よりはSP500など指数への投資が安全だと思うし、余裕資金が多ければそのぶんリスクを高くとる(個別株を多めに保有する)ことが可能と思います。

問題はリスクをどの程度許容できるか?で「日本ではノーリスクの投資利回りが極端に低い」ことですかねw

銀行の定期預金や日本国債の金利に満足できるのであれば良いのですが・・・0.5%程度の金利だと1億円で50万円^^;

65歳以上の日本人の就労率が高いのは「投資先が無い」ことも要因かなと最近思います。

年間100万円くらいの金額なら投資でリスクをとるより、働けるのなら働いて稼ぐ方が合理的かもしれん。。。

ちなみに私は安全運転として「外貨建て債券」に投資しています。

為替リスクとデフォルトリスクがあるので安全運転ではない!かもしれませんが、個人的にはリスクを上回るリターンが得られる手堅い投資先と思っています。

2024年の新NISA開始に向けてメディアの情報が増えてくると思うので今後もいろいろと検討&参考にしたいと思います。